Marktgevoel. Fight the Fed. De beleidsbeslisisngen die deze week door de Fed, de ECB en de BoE zijn aangekondigd, bevestigden de verwachtingen ten aanzien van de renteverhogingen. De daaropvolgende conferenties hadden echter een paar verrassingen in petto. Dat gold met name voor de centrale bank van de VS. Beleggers vreesden dat ze door Jerome Powell op de vingers zouden worden getikt voor hun optimisme. Dat was echter helemaal niet het geval. De centrale bankier maakte een verwarde indruk en zijn oproep tot voorzichtigheid viel in dovemansoren. Zijn houding sterkte zelfs de haussiers in hun favoriete scenario van het moment: de Fed zit dicht bij haar rentepiek en de economie zal standhouden tot het tijd is om de neerwaartse cyclus te hervatten. De enige schaduw in het plaatje zijn de bijzonder dynamische werkgelegenheidscijfers in de VS voor januari. Deze zijn vrijdag gepubliceerd en doen vrezen voor een terugkeer van het strenge beleid van de Fed. We draaien wat in het rond.

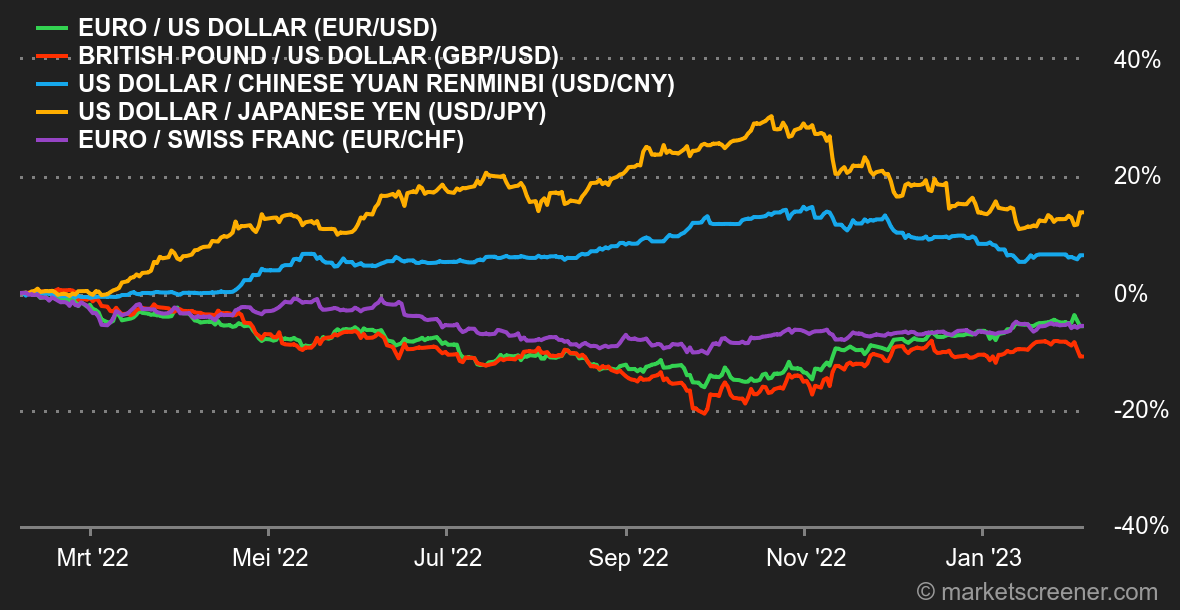

Valuta's. De euro herwon deze week terrein ten opzichte van de belangrijkste valuta naar aanleiding van de positionering van de Europese Centrale Bank. De ECB verhoogde de rente met een kwartpunt, zoals verwacht, en handhaafde een krap discours, terwijl de Fed en de Bank of England een gematigder houding lijken aan te nemen. Het pond wordt verhandeld tegen 1,0870 USD en 0,9979 EUR. De Britse munt verloor daarentegen terrein toen de gouverneur van de BoE suggereerde dat het traject van de actuele monetaire verkrappingscyclus grotendeels is afgelegd. Elders steeg de yen ten opzichte van de Amerikaanse dollar tot 129,60 JPY tegen 1 USD.

Rentevoeten. Geen enkele dag lijkt op de vorige. De aankondiging van de Fed van afgelopen woensdag om de rente met 25 basispunten te verhogen, werd door beleggers vooral geïnterpreteerd als een expansief signaal dat de Amerikaanse 10-jaarsrente drukte. Daarbij is echter geen rekening gehouden met de publicatie van het werkgelegenheidsrapport, dat de verwachtingen ver overtrof en de daling van enkele dagen eerder volledig teniet deed. Uiteindelijk bleef de 10-jaarsrente schommelen in de vork tussen +/-3,35 % en 3,56 %. Een opwaartse doorbraak van dit niveau zou een sterkere opleving naar 3,90/3,95 % mogelijk maken, wat zeker op de aandelenindexen zou drukken. De Duitse 10-jaarsrente dan weer laat een jojo-effect zien tussen 2,32 % en 1,97 %, zonder dat er echt sprake is van een duidelijke trend op korte termijn.

Cryptovaluta's. De bitcoin handhaaft deze week het evenwicht rond 23.000 USD, na zijn beste januarimaand sinds 2013. Deze prestatie kan worden verklaard door een duidelijke toename van de belangstelling van beleggers voor risicovolle activa aan het begin van 2023. Als het macro-economische klimaat blijft verbeteren en het Amerikaanse monetaire beleid in de komende maanden wordt versoepeld, zullen de omstandigheden gunstig zijn voor de cryptomarkt om de stijging verder te zetten. Het is echter nog veel te vroeg om hierover conclusies te trekken.

Agenda. Naast een nieuwe reeks bedrijfsresultaten hebben de financiële markten volgende week een aantal belangrijke afspraken in hun agenda's staan. Om te beginnen is er een toespraak van Jerome Powell op dinsdag, rond 18:00. Zal de Fed-voorzitter zijn opmerkingen van woensdag duiden? Geen kat die het weet. In Europa maakt de EU donderdag haar nieuwe economische vooruitzichten bekend. Op vrijdag zijn alle ogen weer op de VS gericht wanneer de voorlopige index van het consumentenvertrouwen van de Universiteit van Michigan wordt gepubliceerd. Dat is een belangrijke graadmeter om te bepalen of de economie langzaam of hevig vertraagt. |