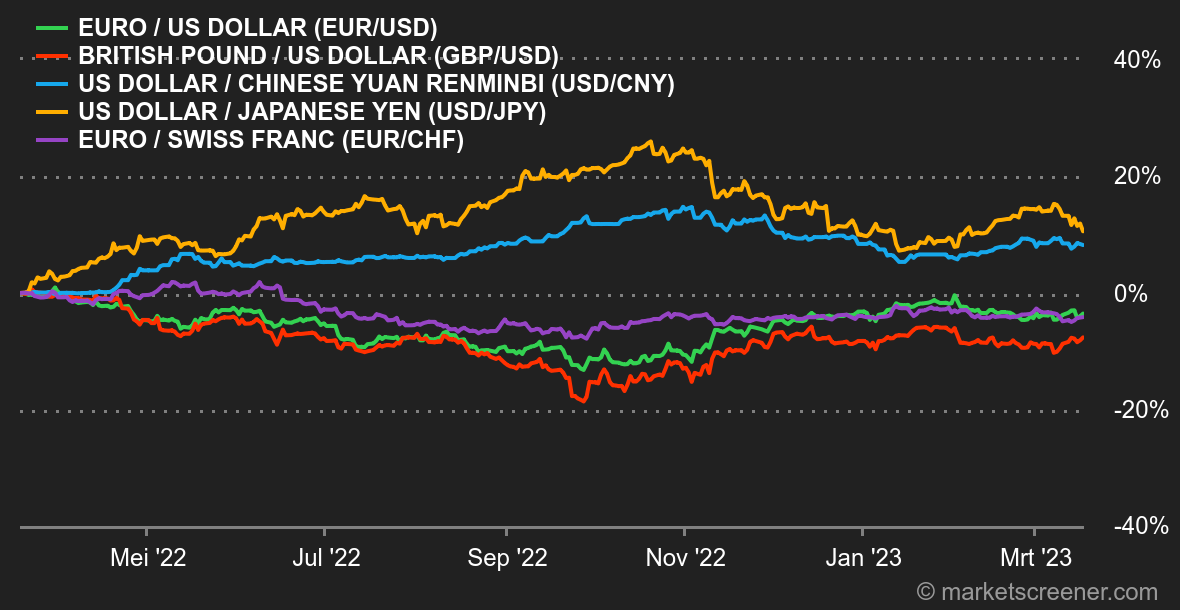

Marktgevoel: geen huwelijk en drie begrafenissen. Sinds ons laatste wekelijkse onderonsje is er veel gebeurd. De Amerikaanse autoriteiten doekten twee banken op en moesten het water in om een derde te redden. Vervolgens moest de Zwitserse nationale bank Crédit Suisse te hulp schieten dat in moeilijke papieren zat, om een bankrun te voorkomen. Beleggers lijken te denken dat een strenger monetair beleid verleden tijd is omdat zij ervan uitgaan dat het risico van een verzwakking van de financiële sector zwaarder doorweegt dan het risico van inflatie plaatsen. Uiteindelijk zijn de aandelen niet zo zwaar gezakt als gevreesd werd, ook al zagen we in de loop van de week veel deining. De obligatiemarkt nam een hoge vlucht met de daling van de rendementen, zoals je hieronder kunt lezen. We analyseren de positie van de centrale banken, enkele dagen voor een belangrijke beslissing van de Fed over haar rentevoeten. Valuta's: de monetaire verstrakking waartoe de ECB besloot en die niet afweek van haar strategie ondanks de onrust in het bankwezen, gaf de euro een duwtje in de rug. Deze steeg naar 1,0633 USD. Meer indruk kon die opleving echter niet maken aangezien de markten nog steeds wachten op een beleidsbeslissing van de Fed, over minder dan een week. Ook voor de Zwitserse frank en het Britse pond is een afwachtende houding op zijn plaats. De Zwitserse en de Britse nationale banken zijn volgende week immers eveneens aan zet. Het valutapaar EUR/CHF noteert tegen 0,9867, het valutapaar EUR/GBP tegen 0,8754. Rentevoeten: de Europese Centrale Bank heeft, zoals eerder meegedeeld, haar belangrijkste rentetarieven daadwerkelijk met 50 basispunten verhoogd tot 3,50 %. Wat daarna komt, blijft in nevelen gehuld aangezien Christine Lagarde geen precies kader wou schetsen voor een eventuele verderzetting, al dan niet, van de cyclus van renteverhogingen. De leden van het comité verschuilen zich achter de komende bekendmakingen van economische indicatoren. Toegegeven, in een context waarin bankfaillissementen opnieuw voorpaginanieuws zijn, is het niet verwonderlijk dat de ECB er de voorkeur aan geeft zichzelf enige speelruimte te laten. Volgende week zullen alle ogen gericht zijn op de Amerikaanse Federal Reserve, die naar verwachting op woensdag 22 maart met een monetair beleidsbesluit komt. Volgens de laatste consensus zou een verhoging met 25 basispunten unaniem worden gesteund. De Fed bevindt zich echter in een delicate positie. Na beleggers te hebben verteld dat de bestrijding van de inflatie een hoofddoel is, zou een status quo helemaal verkeerd geïnterpreteerd kunnen worden. Naast het verlies aan geloofwaardigheid zou dit koren op de molen zijn van degenen die denken dat er een systeemcrisis aankomt in het bankwezen, zoals in 2008. In die zin is ook de technische configuratie van de rente veelzeggend: de Amerikaanse en Duitse rente op 10 jaar staan dicht bij omslagpunten, op respectievelijk 3,35 % en 1,99 %. Als deze niveaus worden overschreden, zou dat geïnterpreteerd kunnen worden als een tastbaar teken van een komende recessie. Een geïnformeerd belegger is er twee waard. Cryptomunten: de bitcoin roeit deze week tegen de stroom van de bankenchaos in en stijgt met 18 %. De cryptomunt nadert nieuwe jaarpieken nu hij rond 26.200 USD noteert op het moment van schrijven. In de hoop dat de Amerikaanse centrale bank de referentierentevoeten langzamer dan verwacht zal verhogen, doen risicovolle activa, waaronder bitcoin, en goede zaak. Voor de meest fervente aanhangers van Satoshi Nakamoto's creatie bewijst de stijging van de bitcoin temidden van spanningen in het bankwezen dat de cryptomunt een veilige haven kan zijn. Toch noteert de digitale munt nog altijd 62 % onder het dieptepunt van 69.000 USD van november 2021. Agenda: in chronologische volgorde krijgen we dinsdag eerst de Duitse ZEW-index op ons bord en houdt Christine Lagarde een toespraak. Woensdag komen de Britse inflatie en de beslissing van de Fed over de rentevoeten eraan. Op donderdag maken de Zwitserse en de Britse nationale banken beleidsbeslissingen bekend en kennen we de wekelijkse werkloosheidscijfers van de VS. Vrijdag dan komen de PMI-flashindexen van maart eraan voor de grote economieën, evenals de orders voor duurzame goederen in de VS. |