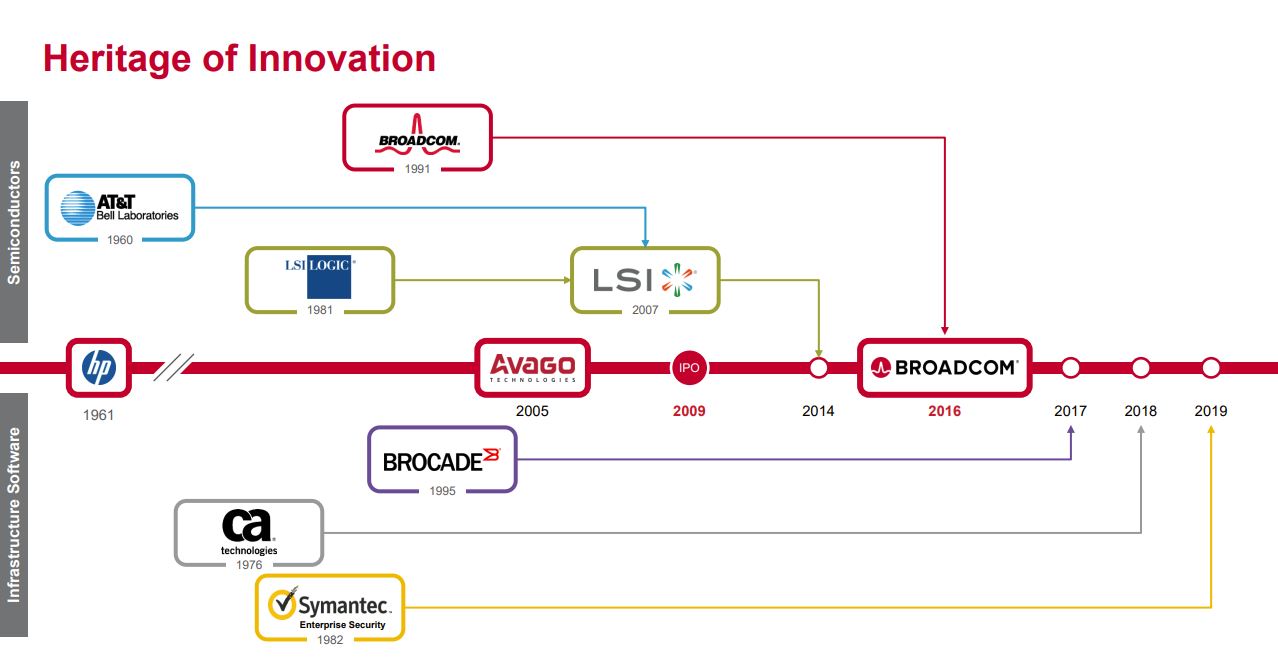

Het bedrijf werd in 2005 opgericht toen de halfgeleiderdivisie vanAgilent werd verkocht aan de particuliere participatiemaatschappijen KKR en Silver Lake Partners. Kort daarna, begin 2006, werd Hock Tan tot CEO benoemd. Het bedrijf ging in 2009 naar de beurs, en was toen veel kleiner in omvang en reikwijdte dan het nu is. Om u de waarheid te zeggen, de marktkapitalisatie van Broadcom is gegroeid van een midcap van $6,5 miljard in 2009 tot $200 miljard vandaag.

Een geschiedenis van goed geleide overnames

Avago is vooral gegroeid door een reeks overnames, te beginnen eind 2014 met de aankoop van LSI. Na deze overname heeft Avago één grote overname per jaar gedaan, waarbij deze nieuwe bedrijven snel en efficiënt geïntegreerd werden. De op één na meest invloedrijke overname was Broadcom in 2016, dat toen in feite 30% groter was dan Avago. Dus nam Avago de naam Broadcom over en werd er een nieuw Broadcom opgericht. Andere belangrijke overnames waren Brocade in 2017, CA Technologies in 2018 en Symantec Security in 2019.

Het bedrijf begon met halfgeleiderfranchises in draadloze, industriële en bekabelde toepassingen. Na de overname van LSI was het bedrijf ook sterk aanwezig op het gebied van opslag. In 2018 heeft Avago CA Technologies overgenomen, een softwarebedrijf dat diensten verleent aan mainframeklanten. Dit schokte de markt omdat het runnen van een softwarebedrijf heel anders is dan het runnen van een halfgeleiderbedrijf. De integratie en synergie-opname voor deze transactie was uitstekend en Avago ging het jaar daarop nog een softwarebedrijf (Symantec) overnemen.

De meest recente - en nog lopende, want hij zal naar verwachting in 2023 worden gesloten - is de VMWare-deal, waarvan wij de relevantie later in dit advies zullen bespreken. Waar het hier om gaat is het uitzonderlijke integratievermogen van Broadcoms overnames te begrijpen.

Een breed universum van oplossingen

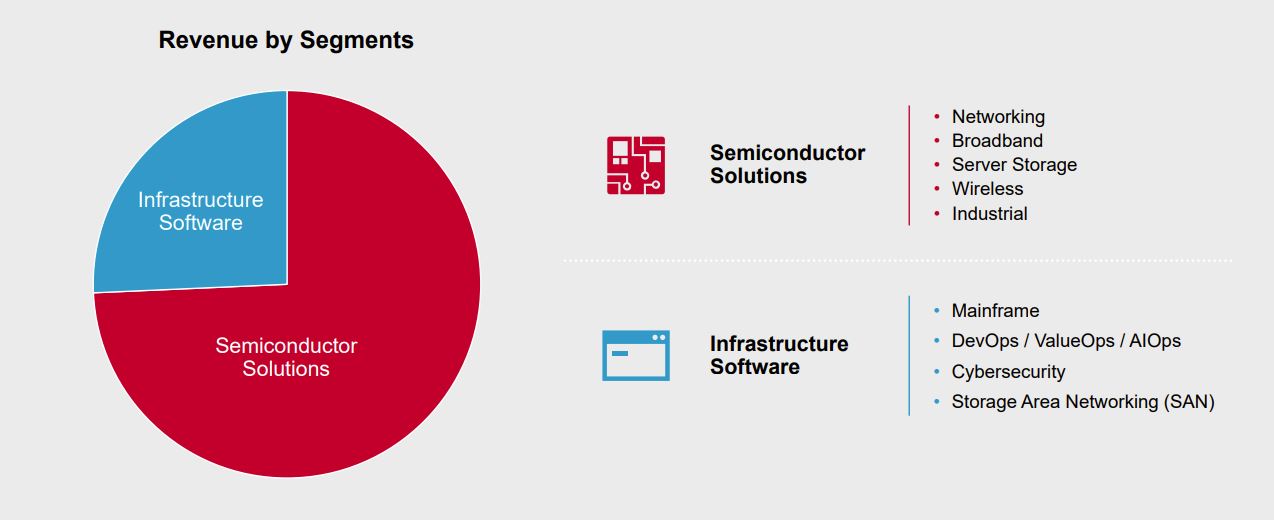

Het bedrijf is actief in twee segmenten: halfgeleideroplossingen (75% van de inkomsten) en infrastructuursoftware (25%). Hun productportfolio bedient bedrijfskritische markten, waaronder datacenters, netwerken, software, breedband, draadloos, opslag, cyberbeveiliging en industrie. Het bedrijf heeft nu toonaangevende halfgeleiderfranchises in optische componenten, switching/routing, set-top boxen en modems, ASIC's, RF-filters, Wi-Fi en Bluetooth ontvangers, hard disk storage controllers, industriële glasvezeloptica en nog veel meer. De groep heeft ook toonaangevende softwarefranchises op het gebied van endpoint- en webproxybeveiliging, preventie van gegevensverlies, mainframetoepassingssoftware en glasvezelnetwerken. Het bedrijf is goed gepositioneerd in vele segmenten van de halfgeleidermarkt, zoals u zich kunt voorstellen. Een punt over siliciumcarbide waar het bedrijf goed gepositioneerd is en de komende jaren zou moeten blijven uitbreiden naar elektrische voertuigen en krachtige datacenters, ondanks een mogelijke economische terugval die - in deze twijfelachtige weken - zeer waarschijnlijk lijkt.

Sterk management en solide groei

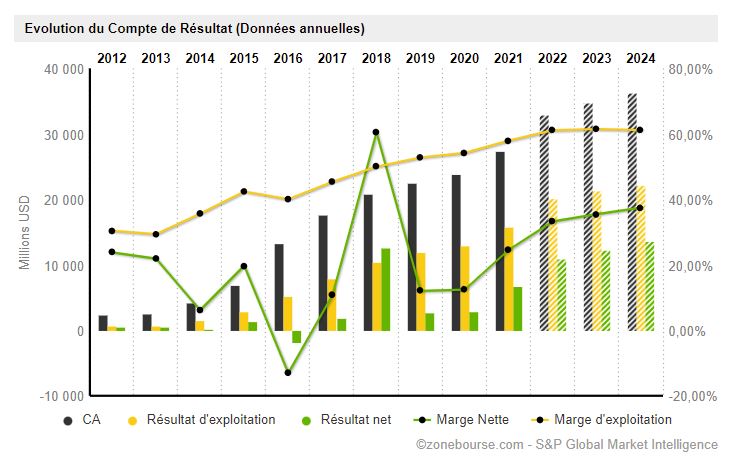

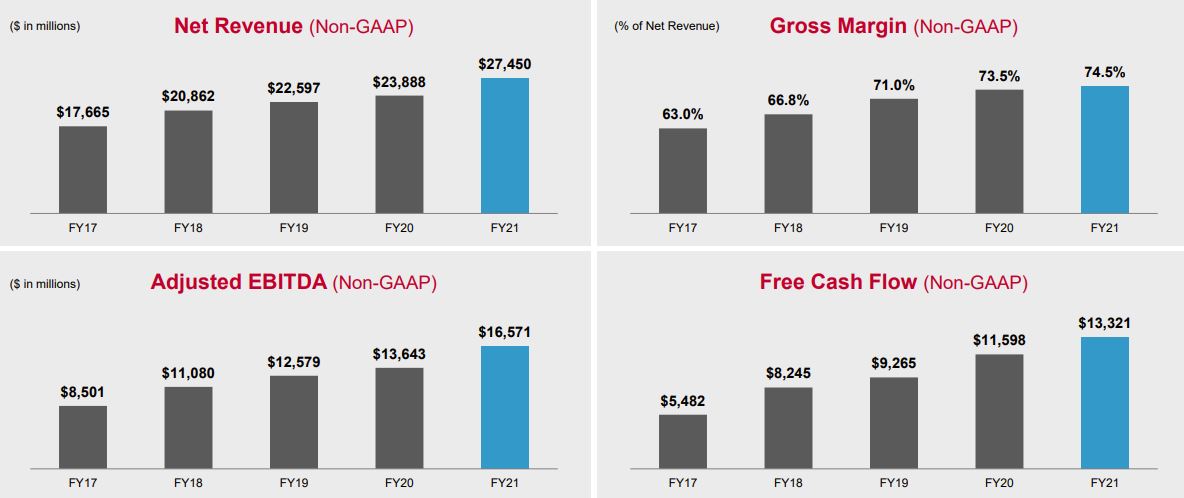

Het managementteam heeft dit schip lange tijd op briljante wijze bestuurd. Hock E. Tan, de huidige CEO van Broadcom, trad in 2006 aan en heeft het kapitaal doeltreffend kunnen gebruiken om het bedrijf te ontwikkelen en te structureren. In 16 jaar tijd heeft het bedrijf een dozijn belangrijke overnames gedaan voor een totaal van iets meer dan $100 miljard (waaronder $61 miljard voor VMWare). De inkomsten zijn gestegen van $1,5 miljard in het fiscale jaar 2006 tot $27,5 miljard in het fiscale jaar 2021, een CAGR van 20% over 16 jaar. In één woord: indrukwekkend.

In die periode (2006-2021) is ook het margeprofiel van het bedrijf drastisch verbeterd, van 26% brutomarges en -6% bedrijfsmarges in FY2006 tot 74% brutomarges en 58% bedrijfsmarges in FY2021.

Hier ziet u de evolutie van de resultatenrekening over de laatste tien jaar:

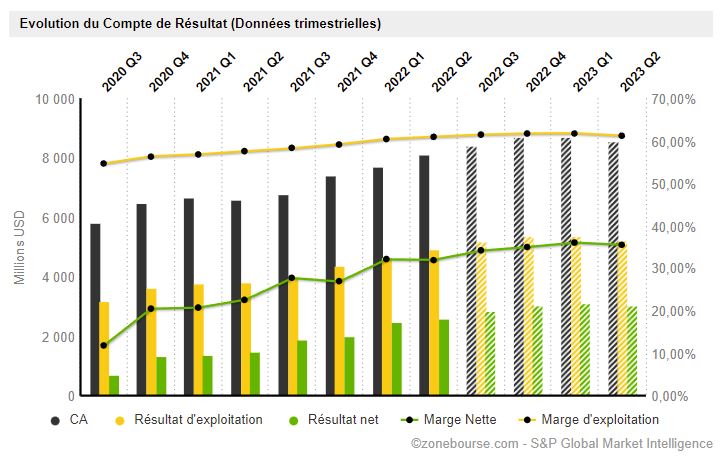

Hier ziet u de evolutie van de winst- en verliesrekening over de laatste kwartalen:

Het managementteam gaat prat op een goede kapitaalallocatie door de rendementsprofielen van overnames, buy-backs, dividenden en schuldaflossingen tegen elkaar af te wegen. Het management identificeert doeltreffend sleuteltechnologieën en -activiteiten (herinvestering van kapitaal) tegenover financiële activa (cashflow). Het aarzelt niet om gedurfde initiatieven te nemen, waarbij het vaak achter grotere vissen dan zichzelf aangaat (op een underdog-manier, die zeer welkom is).

Een "gepeupel" bedrijf

Ja, wij nemen de vrijheid om hier woorden te verzinnen. De term"slotgracht" verwijst naar de gracht die de onderneming beschermt tegen indringers (in dit geval concurrenten). En u zult zien dat Broadcom er verschillende heeft.

In de eerste plaats profiteert de groep van schaalvoordelen en toetredingsdrempels, die specifiek zijn voor de sector, maar niet alleen. De halfgeleiderproduktie vergt over het algemeen hoge vaste kosten en het hefboomeffect wordt hoofdzakelijk bereikt op de lijn van de brutomarge. Terwijl de meeste halfgeleiderbedrijven het "fabless"-model hebben aangenomen (waarbij de productie wordt uitbesteed aan gieterijen zoals TSMC, Samsung, Global Foundries en andere), werkt Broadcom zowel met een "fabless"-model als met een paar eigen gieterijen.

Dit is een van de redenen waarom veel fusies in de halfgeleiderindustrie succesvol zijn geweest. Volgens Goldman Sachs varieerden de synergieën van 5% tot 20% van de inkomsten voor halfgeleiderfusies tussen 2014 en 2016, met een gemiddelde besparing van 11%. En dan hebben we het alleen nog maar over de synergieën die bij de overname werden aangekondigd. Vele fusies hebben geleid tot meer synergie en margevergroting dan was aangekondigd.

Combineer dat met een speler die zich bewust is van het overnemen van te weinig geoptimaliseerde bedrijven met de bedoeling de kosten ernstig te verlagen en de marges te verhogen en u hebt een goed bedrijf. Het unieke aan de overnamestrategie van Broadcom is dat de onderneming bereid is de omvang van de overnamedoelwitten te verminderen (door desinvesteringen) als dat tot een beter rendement op het ingezette kapitaal leidt.

Het grote aantal octrooien dat aan deze tastbare activa verbonden is, geeft het een duidelijk voordeel in deze tijden van inflatiezorgen en druk op de toeleveringsketen.

Deze duurzame concurrentievoordelen komen tot uiting in de rentabiliteit van de onderneming en het rendement op investeringen voor de aandeelhouders. De ROI voor de beleggers zal naar verwachting $20 miljard (10%) aan aandeleninkopen en $6,7 miljard (3,4%) aan dividenden bedragen. De marges zijn gezond met een brutomarge van 74%, een exploitatiemarge van 58% en een nettomarge van 24,5% tegen 2021. ROE (rendement op eigen vermogen) is 51,5%, ROA (rendement op activa) is 8,9% en ROIC (rendement op geïnvesteerd kapitaal) is 11,3%.

VMWare, een belangrijke troef

VMware is een van de belangrijkste spelers op het gebied van bedrijfssoftware en is vooral sterk met zijn beheerproducten, namelijk de vRealize en CloudHealth suites. Volgens Gartner is VMWare de wereldmarktleider in virtualisatiesoftware, met een marktaandeel van 72%. Het bedrijf levert aan 99% van de Fortune 500 bedrijven (de 500 grootste Amerikaanse bedrijven naar omzet). De uitdaging voor Broadcom zal zijn om de uitgebreide catalogus en het grote klantenbestand van VMWare te beheren. Het is waarschijnlijk dat Broadcom zal blijven investeren in de vSan, NSX en vSphere/ESXi software van VMWare. Van wat wij weten, zou Broadcom willen beginnen met de integratie van CA en Symantec onder het VMware merk. Het valt nog te bezien welke synergieën mogelijk zijn tussen de verschillende catalogi, met name met de beveiligingssoftware van Symantec. De ervaring van Broadcom op dit gebied geeft ons het volste vertrouwen dat het deze uitdaging aankan. Wat de financiële gevolgen betreft, zal de transactie wegen op de cashflow van Broadcom voor het boekjaar 2023, met een sterke stijging van de schuld, maar zal haar WACC na de overname dalen tot 7,4% (tegenover 8,1% nu).

Een aanzienlijk dividend

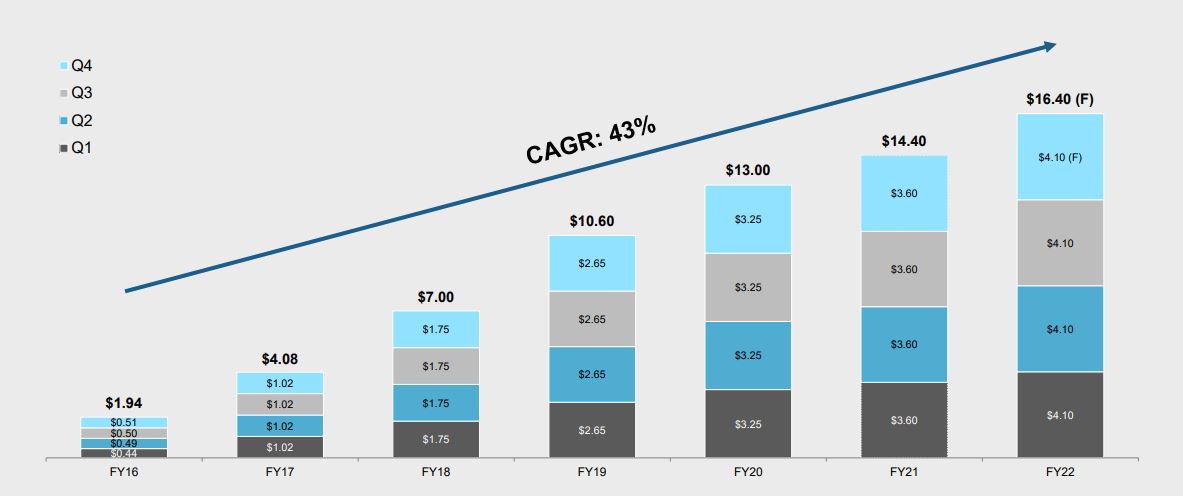

Het bedrijf betaalt een gezond dividend voor de sector, dat voor dit jaar op $16,40 wordt geschat (een rendement van 3,40% op het moment van schrijven). De groei van het dividend heeft de afgelopen zes jaar een mooie opwaartse trend vertoond (CAGR van 43%), zoals de grafiek hieronder laat zien.

De technologiesector lijdt gewoonlijk onder dit soort onzekere inflatoire omgeving die gepaard gaat met een sterke stijging van de rentevoeten. Het zou echter onbeleefd zijn om theedoeken met servetten te verwarren. Spelers met balansen die een hoog percentage immateriële activa bevatten, zoals Broadcom, doen het inderdaad vrij goed in het licht van deze beleidsveranderingen. De kostenbeheersing door het bezit van talrijke materiële en immateriële activa beschermt het bedrijf tegen inflatie, meer dan andere spelers in de sector. Bovendien heeft de onderneming solide vooruitzichten aangekondigd voor 2022 en heeft zij een betere zichtbaarheid dan het sectorgemiddelde op haar orderboek. Het aandeel heeft het over een glijdend jaar beter gedaan dan zijn voornaamste concurrenten (zie onderstaande grafiek).

Waardering

Wat de waarderingsratio's betreft, wordt het bedrijf gewaardeerd op 19 maal de winst in 2022 (en 6 maal de verwachte inkomsten), een stuk lager dan zijn historische waardering van 33 maal de winst, en in overeenstemming met de sector op 19 maal, ook al zijn de fundamentals hier veel beter. De markt verwacht echter een vertraging van de groei van de sector in deze gecompliceerdere macro-economische omstandigheden. Integendeel, wij denken dat een eventuele vertraging slechts van technische aard zou zijn (enkele kwartalen) en Broadcom minder zou treffen dan haar meer afhankelijke concurrenten.

Een DCF (Discounted Cash Flow) waardering leidt ons tot een waardering van tussen de 620 en 680 dollar, afhankelijk van de gebruikte veronderstellingen. 48% van de verkoop wordt omgezet in vrije cash flow. Het aandeel biedt ook een rendement op de vrije kasstroom van ongeveer 8,5%. Dit is zeker de meest ongehoorde maatregel, gezien de fundamentele kwaliteiten van het bedrijf.

Waarom is het bedrijf dan zo goedkoop in termen van zijn vrije cash flow? De voornaamste reden is het onzekere macro-economische klimaat ten aanzien van een mogelijke recessie, stagflatie of gewoon een economische vertraging over een paar kwartalen. Voeg daarbij de hoge inflatie en het uitvloeisel daarvan - stijgende rentevoeten in de VS en Europa - en u hebt een negatieve cocktail voor groeibedrijven met een neerwaartse discontering van toekomstige kasstromen.

Maar een andere, meer micro-economische verklaring dringt zich op: organische groei maakt geen deel uit van het verhaal bij Broadcom. Het bedrijfsmodel van de onderneming bestaat erin duurzame halfgeleider- en softwarefranchises te hebben, en niet te investeren in opkomende snelgroeiende franchises. Broadcom heeft dus een perceptie van veilige maar trage waarde. In plaats daarvan hebben wij gezien dat er verborgen mogelijkheden en groeipotentieel zijn in datacenters, cloud, 5G en elektrische auto's.

Conclusie

Al deze argumenten ten gunste van Broadcom doen mij denken dat het veel in zijn voordeel heeft. Het zou mij niet verbazen dat het aandeel het in de komende maanden en jaren beter zal doen dan bijna al zijn concurrenten, gezien zijn groeipotentieel, voorbeeldige bedrijfs- en beursprestaties en aantrekkelijke waardering, die in alle opzichten beter is dan het sectorgemiddelde. Daarom hebben wij het aandeel in onze portefeuille van Amerikaanse beleggers opgenomen tegen een initiële PRU (vóór potentiële positieverhogingen) van $ 477,81, wat een opwaarts potentieel op korte termijn (ongeveer 12 maanden) vertegenwoordigt dat door onze deskundigen op 30% wordt geschat.