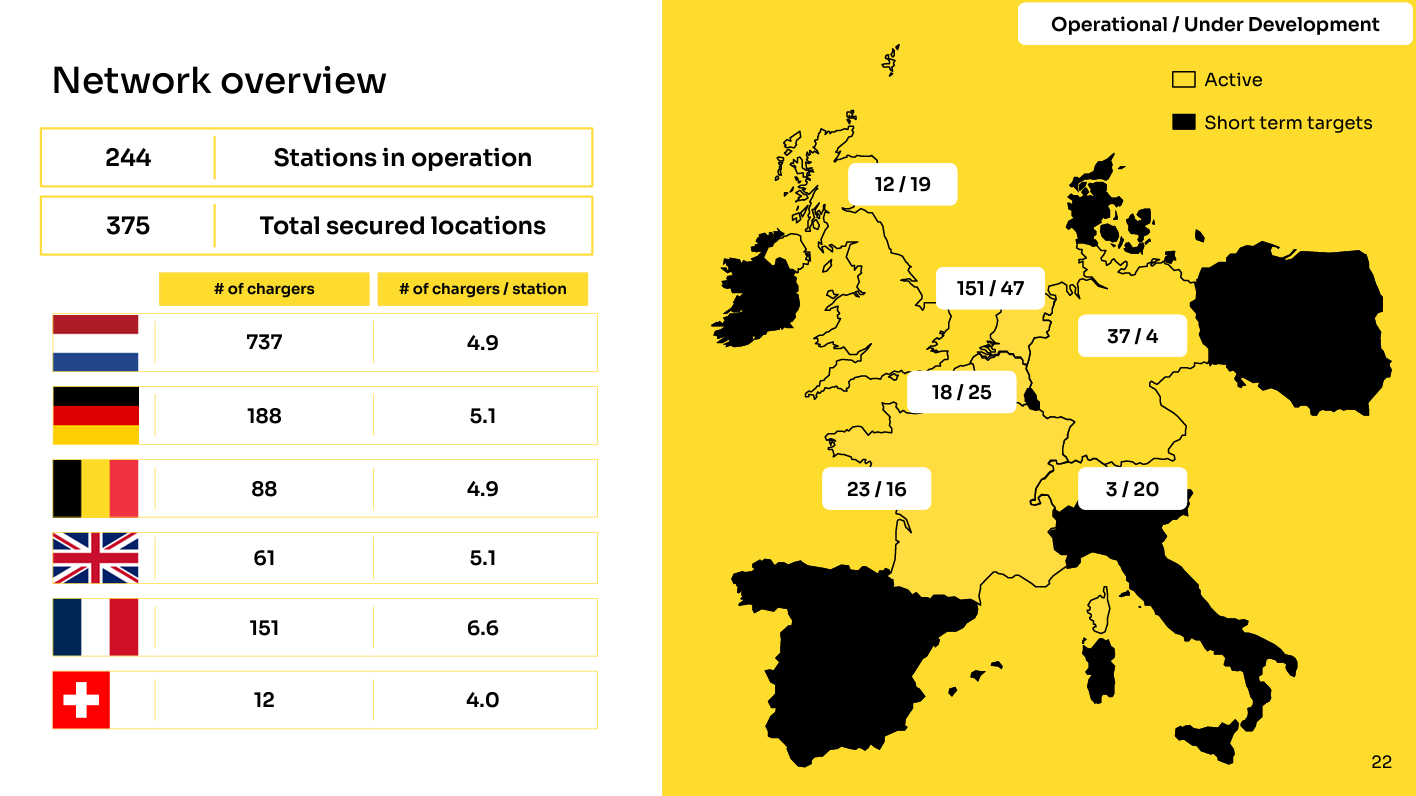

De kernactiviteit van Fastned is het installeren en exploiteren van snellaadstations voor elektrische voertuigen. Een beetje zoals een benzinestation. Het avontuur begon op de Nederlandse markt met de ondertekening van een raamovereenkomst op lange termijn voor de installatie van oplaadapparatuur op zowat 200 Nederlandse snelwegparkings. Eind 2022 beschikte de groep over 244 locaties en 1.237 laadpalen, waarvan 62 % op de Nederlandse thuismarkt en de rest verdeeld over Duitsland, Frankrijk, België, het Verenigd Koninkrijk en Zwitserland.

De aangeboden infrastructuur eind 2022 (bron: Fastned)

Snelladers worden gebruikt om accu's van voertuigen snel op te laden. Ze worden meestal gebruikt door professionele veelrijders of particulieren die lange afstanden afleggen en eigenlijk niet over een alternatief beschikken. De geleverde stroom is dan ook niet goedkoop, maar voor een snelle service hoort wat. In Frankrijk bijvoorbeeld rekent Fastned 0,59 EUR per KWh aan. Dat is 3,4 keer meer dan de gemiddelde elektriciteitsprijs voor particulieren (zo'n 0,172 EUR).

Aangezien de sector nog in de kinderschoenen staat, kan het speelveld vrij groot lijken. Dat is ook zo, maar slechts tot op zekere hoogte: grond is schaars en duur, de concurrentie neemt toe en de versterking van het stroomnet is niet altijd eenvoudig. Bijgevolg stijgen de kosten voor de installatie van een laadstation en kan het rendement van de investering variëren. Vijf jaar geleden was nog maar een derde van de Fastned-stations kostendekkend. Dat kwam omdat slechts een bescheiden aantal mensen van de dienst gebruik maakte doordat het aantal elektrische auto's nog klein was.

De strategie is echter vrij duidelijk: Fastned ontwikkelt zijn netwerk maximaal om te kunnen profiteren van de geleidelijke en onvermijdelijke groei van het aantal elektrische voertuigen. Tenminste, als we de huidige Europese wetgeving mogen geloven. En wie het eerst komt, het eerst maalt, zegt het spreekwoord. Onder de onafhankelijke bedrijven is het Nederlandse bedrijf ongetwijfeld de speler met de strategie die zich tot dusver het beste bewees. Naar eigen zeggen sleept het bedrijf 20 tot 25 % van de aanbestedingen in de wacht waaraan het deelneemt. Dat is veel, maar geeft ook een idee van de aanwezigheid van een concurrentie die vaste vorm aanneemt.

Uit het bovenstaande zal je allicht hebben opgemaakt dat de onderneming zich nog in de beginfase bevindt en dus geld verliest. Dat is helemaal correct. De omzet bereikte 12,5 mn. € in 2021, met een nettoverlies dat bijna het dubbele bedroeg (24,6 mn. €). De resultaten van 2022 zijn op het moment van schrijven nog niet bekend, de omzet daarentegen wel: 36 mn. €. Er is nog een lange weg te gaan om de doelstelling op middellange termijn te bereiken. Het bedrijf wil tegen 2030 immers over 1.000 stations beschikken die 1 miljard euro aan inkomsten opleveren, bij een ebitda-marge van 40 %. De groei is echter nu al goed zichtbaar. Analisten verwachten dat Fastned in 2024 of 2025 zijn eerste echte winst gaat maken. En dat de vrije kasstroom in 2028 de groene zone ingaat.

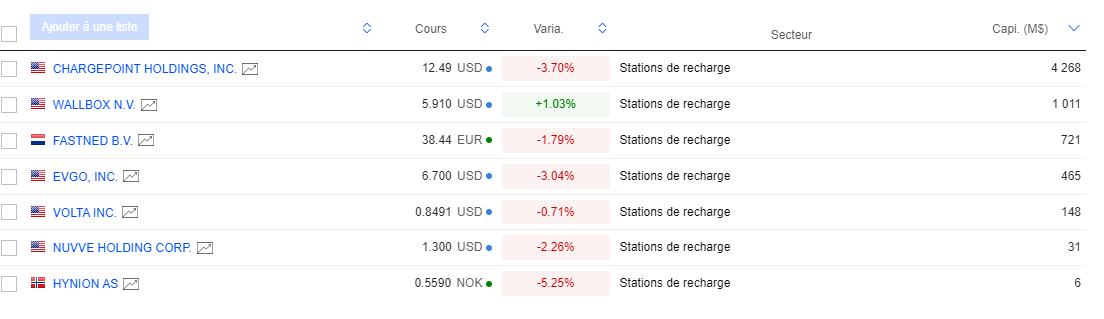

Enkele beursgenoteerde spelers in de sector (bron: MarketScreener)

Aangezien het bedrijf momenteel geen winst maakt, valt het lastig te waarderen. Merk wel op dat het aandeel nog een derde waarde is in vergelijking met de onbehoorlijk hoge niveaus van begin 2021. Vanuit een perspectief op middellange/lange termijn is Fastned dus een interessante belegging voor wie zich in een relatief vroeg stadium wil positioneren en wil inzetten op een van de potentiële winnaars van de elektrificatie van het Europese wagenpark.