Gaztransport & Technigaz, alias GTT, profileert zich als expert op het gebied van membraaninperkingssystemen voor het vervoer en de opslag van vloeibaar gas. Het bedrijf biedt ook oplossingen aan voor de opslag van gas aan land, het gebruik van LNG als brandstof voor de voortstuwing van schepen, smart shipping (zeg maar de optimalisering van de energieprestaties van schepen), evenals allerlei aanverwante diensten.

Wat maakt dit bedrijf bijzonder?

Acht jaar geleden, toen GTT werd afgesplitst van de groep Engie, waren veel beleggers weg van dit bedrijf. In de positieve zin van het woord. En terecht, want de koers van het aandeel is sinds 2014 meer dan verdubbeld. GTT is van in het begin een verhaal geweest van een technologisch monopolie met twee kanten. Twee kanten omdat enerzijds de technologie waarmee het bedrijf een groot marktaandeel wist te verwerven, revolutionair is en de vraag groot zal blijven, maar het concern anderzijds het risico loopt technologisch ingehaald te worden door een concurrent en zijn technologie op die manier snel achterhaald kan zijn. Het is een beetje als het Polaroid-syndroom: in zijn tijd een van de populairste aandelen, tot het bedrijf failliet ging omdat het er niet in slaagde het digitale tijdperk te omarmen. Bij GTT zet men duidelijk in op de groeicyclus op lange termijn van LNG, dat in de huidige geopolitieke context kennelijk de wind in de zeilen heeft.

Het concurrentievoordeel van GTT lijkt op het eerste gezicht nogal fragiel, aangezien het bestaat uit systemen die gemaakt zijn van dunnere en lichtere materialen dan die van de concurrentie. Dankzij die systemen kan de opslagruimte bovendien geoptimaliseerd en kunnen de bouw- en exploitatiekosten van het schip of de tank worden verminderd. Dit overtuigt echter niet helemaal op langere termijn en evenmin om mogelijke concurrentie tegen te gaan. Het is dan wel een concurrentievoordeel, maar duurzaam? Allicht niet. Wie zegt dat de Koreanen, Amerikanen of Japanners de komende jaren niet met een concurrerende technologie op de proppen komen? Polaroid had destijds ook een concurrentievoordeel. Daarom ben ik sceptisch ten aanzien van dat concurrentievoordeel.

Wereldkaart van LNG-transporten en -stromen (vóór de oorlog in Oekraïne):

Bron: GTT

De recente geopolitieke context met het uitbreken van de oorlog in Oekraïne in februari 2022 en de noodzaak voor de Europese landen om zich via andere kanalen dan via pijpleidingen van niet-Russisch gas en olie te voorzien, heeft GTT geen windeieren gelegd. Het orderboek zat in 2021 al goed vol met 161 bestelde eenheden, waaronder 137 methaantankers en 6 ethaantankers. De activiteiten zijn dus vooral gericht op de koopvaardij. In 2022 regende het vervolgens bestellingen. De orderportefeuille omvatte na 9 boekmaanden al 269 orders, waarvan 254 voor schepen. Bepaald indrukwekkend. Nu Rusland niet langer een optie is en de kaarten op de energiemarkt hierdoor zijn herschud, is een veelbelovend katalysatoreffect ontstaan. Het gas komt niet langer via pijpleidingen maar wordt ingevoerd uit Qatar, de Verenigde Staten of elders, en wordt bijgevolg over zee vervoerd. De groep was in beperkte mate blootgesteld aan de Russische markt aangezien ze aan Russische werven leverde. Als gevolg van het sanctiepakket moet het concern dit jaar 6 % van zijn orderportefeuille opgeven.

Het ecosysteem van GTT:

.png)

Bron: GTT

Wij hebben hier dus een bedrijf dat meesurft op een langetermijntrend die in 2022 nog is versterkt. De covidcrisis van 2020 zorgde voor een versnelling van de digitale transitie. Een dergelijk effect zien we nu ook bij de energietransitie, die wordt versneld door de crisis in Oekraïne.

.png)

Bron: GTT

GTT doet het goed. Want nu de mondiale energiemix naar aardgas neigt, de vraag naar LNG stijgt (vooral in Azië), de LNG-productiecapaciteit toeneemt (vooral in de Verenigde Staten), nieuwe mlieuvoorschriften worden ingevoerd en LNG gaat dienen als brandstof voor koopvaardijschepen, is het een understatement om te zeggen dat de omstandigheden helemaal meezitten.

De prognoses voorzien vanaf 2028 een onevenwicht tussen vraag en aanbod. GTT hoopt dat het aanbod (blauwe balken) zich in de toekomst zal aanpassen aan de groeiende vraag (rode lijn).

.png)

Bron : GTT

Nu, bij de verwachtingen en het idyllische plaatje zijn wel een paar kanttekeningen te maken. Zo biedt de backlog een zeer beperkte zichtbaarheid doordat de ordercycli bijzonder kort zijn. De groei is sterk en dat is een grote troef (van 161 orders in 2021 naar 269 orders in 2022). Maar de leveringstermijnen bedragen echter 2 à 3 jaar en er moeten bijgevolg continu orders bijkomen.

Dat brengt ons bij de grote vraag: wat gebeurt er als de hele wereldvloot van methaantankers eenmaal is uitgerust met de technologie van GTT? De huidige rugwind zal niet eeuwig blijven waaien. Het bedrijf heeft dat goed begrepen en probeert te diversifiëren, met name op het gebied van diensten (advies, opleiding, LNG-activiteiten, ondersteuning, digitaal, onderhoud, testen, engineering), en de groep wil via gerichte acquisities ook haar dienstenaanbod uitbreiden. Met de acquisities van Ascenz in januari 2018 en Marorka in februari 2020 kan GTT uitbreiden naar complementaire gebieden, zoals smart shipping. In oktober 2020 nam GTT Areva H2Gen over. Dat bedrijf, omgedoopt tot Elogen, is gespecialiseerd in het ontwerp en de assemblage van elektrolytische cellen voor de productie van groene waterstof. De overname bevestigt het engagement van GTT om een rol te spelen bij de energie- en milieutransitie (zie onderstaande afbeelding).

.png)

Bron: GTT

Ziedaar de sterke en de zwakke punten van het bedrijf. Sterke punten zijn de toonaangevende technologie waarover GTT beschikt en het feit dat het profiteert van de macro-economische rugwind. De vraag naar LNG wordt bovendien gestimuleerd door de oorlog in Oost-Europa. Aan de zwakke kant zou het bedrijf wel eens een one trick pony kunnen zijn die te afhankelijk is van zijn technologie, met een risico van veroudering op lange termijn en risico's bij de uitvoering van de diversificatiestrategie.

Financiële analyse

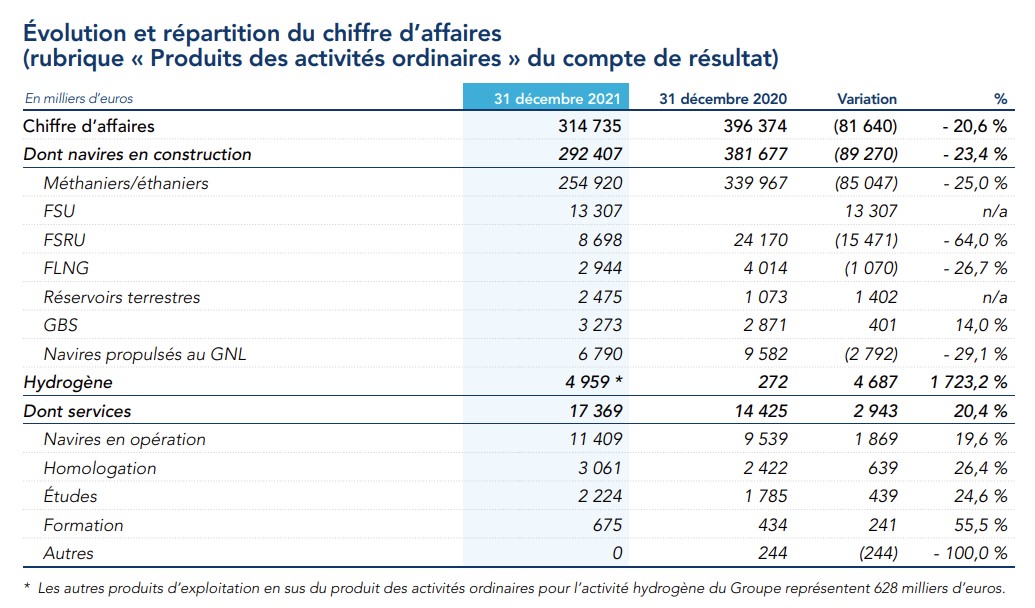

De omzet van GTT is hoofdzakelijk verdeeld over de bouw van methaan- en ethaantankers, drijvende infrastructuur voor de productie, de opslag, het lossen, de vloeibaarmaking en de hervergassing van vloeibaar aardgas, en het verstrekken van advies- en ingenieursdiensten voor het onderhoud en de uitvoering van technische studies.

Bron: GTT

Het laatste decennium was duidelijk het decennium van vloeibaar aardgas. Daar had bijvoorbeeld ook TotalEnergies, het grote Franse energiebedrijf, op ingezet. Het succes van LNG wordt weerspiegeld in de omzet van GTT: die steeg van 56 miljoen euro in 2011 tot 315 miljoen euro vorig jaar. De eerste 9 maanden van 2022 waren goed voor een omzet van 222 miljoen euro. Op jaarbasis en rekening houdend met de impact van Rusland is dat zo'n 290 miljoen euro. Dat levert een bijzonder mooi plaatje op: de omzet is de afgelopen cyclus zowaar vervijfvoudigd. Eén kanttekening: het grootste deel van de groei vond al vóór de beursgang in 2014 plaats en in 2020 lijkt een piek te zijn bereikt aangezien de omzet sindsdien daalt. En, we zeiden het al, de orderportefeuille erodeert erg snel. Geruststellend is wel dat de omzet naar verwachting al in 2023 zal terugkeren naar het hoge niveau van 2020, met een aanzienlijke stijging in 2024.

Bron: MarketScreener

Wie de marges bekijkt, knippert even met de ogen. Deze bevestigen op papier dat GTT over unieke technologie beschikt: een operationele marge van gemiddeld 60 % over de cyclus met een ronduit waanzinnige rendabiliteit van het eigen vermogen van bijna 55 % in 2021, én een positieve nettoschuldpositie. Onder de Franse beursgenoteerde bedrijven vind je nauwelijks een equivalent, in welke sector je ook gaat zoeken. Wat we hier zien, is buitengewoon. Tegelijk komt dan de onvermijdelijke vraag: is dit duurzaam op termijn? Een dergelijke winstgevendheid zou concurrenten kunnen aantrekken. Maar aangezien het om een nichesector gaat, is niets zeker.

Met een dergelijke activiteit valt er uiteraard niet veel te vrezen wat de balans betreft. Die ziet eruit als een versterkte burcht, met passiva die in totaal drie keer zijn gedekt door de liquide middelen en de handelsvorderingen samen alleen al. Voor de goede orde trekt men best de unearned revenue, zeg maar de uitgestelde inkomsten, af van de kortlopende verplichtingen. Het betreft hier immers een actiefbestanddeel dat aan de passiefzijde wordt geboekt zolang de dienst niet volledig is geleverd.

Bron: MarketScreener

Nu we het toch over de boekhoudpraktijk hebben, zij opgemerkt dat GTT zijn O&O-uitgaven niet kapitaliseert, hetgeen conservatief en lovenswaardig is. Alles wordt geboekt op de winst- en verliesrekening.

Gezien de aard van de activiteiten is het geen probleem om de boekhoudkundige winst te verrekenen met de kasstromen. De afgelopen tien jaar maakte GTT (in totaal) immers 1,2 miljard euro winst. Over de laatste drie boekjaren, d.w.z. bij een ongeveer vergelijkbaar afzetvolume (omzet van gemiddeld 300 miljoen euro), bedroeg de gemiddelde jaarlijkse winst zo'n 150 miljoen euro. Dat is een nettomarge van zo maar even 50 %...

Tegen de huidige koers (95 euro op het moment van schrijven) geeft dat een ondernemingswaarde (EV = marktkapitalisatie + schuld - contanten) van 3 miljard euro en een veelvoud van 20 keer de winst. In theorie is 20 keer de winst voor een bedrijf in een monopoliepositie met een uitstekende winstgevendheid niet zo duur, ook al lijkt de groei de laatste jaren te stagneren.

De vraag is eerder, over welke winst hebben wij het? De winst aan de top van de cyclus? Mogen wij die resultaten extrapoleren? Zullen de nieuwe orders voor LNG-tankers aan dit tempo doorgaan? Niets is ooit zeker op de financiële markten maar er zijn goede redenen om aan te nemen dat de vraag sterk zal blijven en dat de dienstenactiviteiten in de toekomst meer recurrente resultaten kunnen opleveren.

Wat het aandelenbezit betreft, merken wij op dat de huidige CEO, Philippe Berterottière - die overigens een indrukwekkend cv kan voorleggen - 120.000 aandelen bezit, goed voor een waarde van 12 miljoen euro. Deze persoonlijke blootstelling zorgt voor een zeker evenwicht tussen de belangen van het management en die van de aandeelhouders. Of dat ook in de toekomst zo blijft of nog wordt versterkt, houden wij in het oog.

Zoals je ziet is GTT een kwaliteitsaandeel, wat te danken is aan de rendabiliteit, de winstgevendheid, de stevige balans en de positie van het bedrijf als leider in een nichemarkt. In de huidige macro-economische context lijkt de trend om van LNG gebruik te maken, te versnellen. De druk op de verkoop van de laatste maanden als gevolg van gerechtelijke uitspraken in Korea, de terugtrekking van Engie en de stopzetting van de activiteiten in Rusland lijkt de laatste tijd af te nemen. Om deze redenen kreeg het aandeel een goede beoordeling van de aandelenscreener van MarketScreener.

![]()

Bron: MarketScreener