Wij herinneren eraan dat deze beurstips moeten worden bekeken in het kader van een diversificatiestreven en op de lange termijn (aanbeveling: aandeel minstens vijf jaar in portefeuille houden).

zb_graphique_de_cours

Overzicht

ID Logistics is een pure player op het gebied van contractlogistiek en is actief in bijna 20 landen, vooral in Europa, maar ook in Azië, Noord- en Zuid-Amerika en Afrika. Deze speler is aanwezig in de hele waardeketen: het bedrijf ontwikkelt en exploiteert oplossingen op maat voor zijn klanten. Het bedrijf biedt geïntegreerde logistieke diensten en een geïntegreerde bevoorradingsketen aan, die omslag, opslag, verpakking en transport omvat. De expertise op het gebied van automatisering en kostenbeheersing heeft de reputatie van de onderneming in de loop van haar twintigjarig bestaan bepaald. We denken hierbij vooral aan de uitdagingen als gevolg van de coronacrisis en de tekorten in de logistieke ketens, met daarbovenop de komst van de internethandel en de noodzaak van een verantwoorde aanpak die een hoog niveau van technische expertise vereist. De coronacrisis heeft het bedrijf sterker gemaakt en toonde aan dat ID Logistics een solide bedrijfsmodel heeft.

Bron: ID Logistics

Groei in de genen

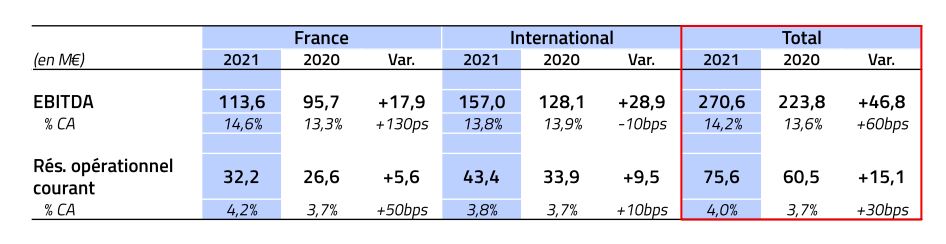

ID Logistics sloot 2021 af met mooie organische groeicijfers. De omzet steeg in 2021 met 17 % j-o-j, na een stijging van 7 % in 2020. Zowel in Frankrijk als internationaal noteren wij een stijging van de productiviteit bij de heropstart, evenals een goede kostenbeheersing.

Bron: ID Logistics

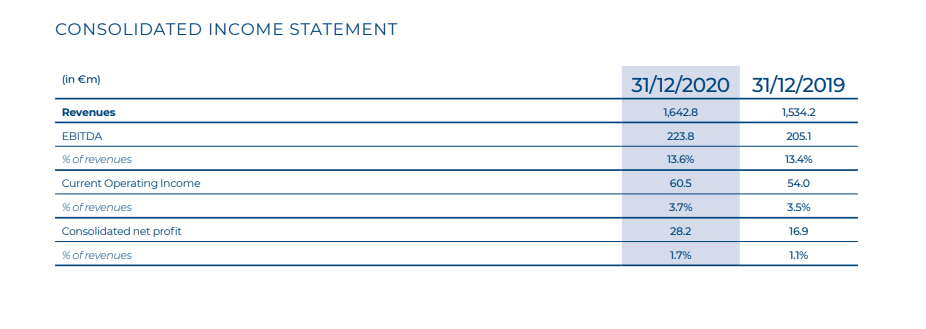

Het trio Hémar-Satin-Perrot - respectievelijk CEO, afgevaardigd bestuurder en financieel vicedirecteur - leidt het bedrijf al jarenlang met serieuze hand. De operationele bedrijfsopbrengsten stegen in 2021 met 25 % ten opzichte van 2020 en de kasstroom uit bedrijfsactiviteiten met 22 %. Het nettoresultaat steeg 31 % jaar op jaar.

Bron: ID Logistics

Vorig jaar hervatte de groep zijn externe groeistrategie na een pauze tijdens de coronapandemie. Onderdeel van de goed doordachte fusie- en acquisitiestrategie was de overname van Kane Logistics in de Verenigde Staten, die in de zomer van 2022 zal worden afgerond. Kane Logistics is een zuivere speler in de contractlogistiek, met een sterke aanwezigheid in het noordoostelijke kwart van de VS. Het bedrijf heeft een uitstekende reputatie. Dit stelt ID Logistics in staat de Amerikaanse markt te ontsluiten, een belangrijke markt voor de kernactiviteiten van het Franse bedrijf.

In 2021 nam ID Logistics ook GVT (een transport- en logistiekbedrijf in de Benelux) en Colisweb (een Frans technologiebedrijf voor de aflevering bij de ontvanger) over.

ID Logistics realiseert zijn groei dus op drie manieren:

- een indexeringsbeleid dat inspeelt op het positieve prijs/volume-effect bij bestaande klanten;

- aanbestedingen die gericht zijn op nieuwe contracten, bijvoorbeeld in samenwerking met bestaande klanten in nieuwe landen, of met nieuwe klanten;

- een strategie van fusies en overnames in nieuwe sectoren of geografische gebieden, maar zonder overdreven diversificatie.

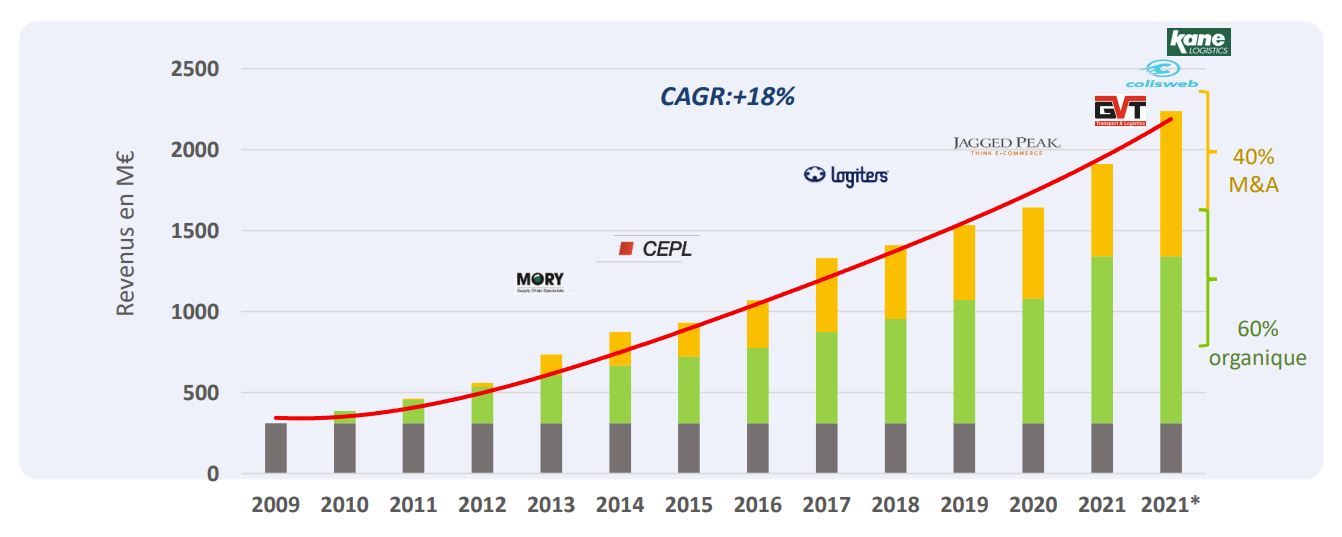

Sinds 2009 is ID Logistics dan ook om de vijf jaar verdubbeld in omvang:

Bron: ID Logistics

De ontwikkeling van een laagcyclische klantenportefeuille van hoge kwaliteit is voor de groep een belangrijk strategisch aandachtspunt geweest. Dat komt vooral omdat de logistieke sector onderhevig is aan grote schommelingen in de activiteit naar gelang van de conjunctuur. In deze tijden van marktturbulentie en mogelijk lagere mondiale groei is dit een groot pluspunt.

Zo zijn de grote ketens in de detailhandel goed voor 40 % van de omzet. Dit geeft de inkomsten een goede veerkracht. Courante consumptiegoederen zijn goed voor 15 % en de e-commerce vertegenwoordigt 25 % van de omzet (het zal niet verbazen dat deze laatste sterk groeit). De rest is verdeeld over verschillende sectoren.

Wat de geografische spreiding betreft, wordt 59 % van de omzet en de winst internationaal gegenereerd. Dit bewijst dat ID Logistics erin slaagt zowel zijn internationale activiteiten als zijn thuismarkt te integreren. Een teken temeer van ernst en winstgevende groei, en bovendien een eigenschap die ik graag zie bij bedrijven met zogenaamd schaalbare activiteiten: het vermogen om een succes te herhalen buiten de plaats van oorsprong.

Bron: ID Logistics

Aan de aandeelhouderszijde bezit algemeen directeur en oprichter Eric Hemar, een voormalig topambtenaar, 52 % van het kapitaal. De rest van de bedrijfsleiding bezit 8 %. Deze hoge mate van betrokkenheid van de directie is een bijzonder goed teken en kan worden gezien als een teken van vertrouwen van het management in de toekomstperspectieven van de groep.

Mee met zijn tijd

Laten we zoals gewoonlijk naar de lange termijn kijken en een financieel beeld schetsen van de afgelopen tien jaar (2011-2021).

In de afgelopen 10 jaar is de omzet gestegen van 460 miljoen naar 1,9 miljard euro. Dat is een jaarlijks groeipercentage van 15 %, op zich een mooi cijfer. De marges zijn aan de dunne kant, maar dit is typisch voor een erg competitieve sector. Het bedrijf maakt in grote mate gebruik van de financiële hefboomwerking: ID Logistics is namelijk voor driekwart met schulden gefinancierd. Alles is desondanks nog steeds goed onder controle. Zo dekt de ebit (de exploitatiewinst na waardeverminderingen en afschrijvingen) zes maal de rentelasten. Dat is een vrij comfortabele marge, waardoor er per definitie geen solvabiliteitsprobleem is. Wij moeten echter uitkijken voor stijgingen van de rentevoeten. Deze stijgen op het moment dat ik dit schrijf. Hogere rentevoeten drijven de financieringskosten op en hebben een negatieve invloed op het nettoresultaat.

De winstgevendheid van de activa is correct en schommelt rond de 3 à 4 %. Dit zou echter beter kunnen. Wij hopen dat het team aan het roer dit in de komende kwartalen gaat optimaliseren. Met een hefboom van drie (een schuldgraad die drie keer groter is dan het eigen vermogen) brengt dit het rendement op eigen vermogen op 12-13 %. Meer leverage is niet mogelijk (dit zou onverstandig zijn), dus moet de ROA (het rendement op activa) omhoog.

Los hiervan verdient het management een pluim omdat het de schuldenlast niet verder verhoogt om louter de ROE (de rendabiliteit van het eigen vermogen) op te krikken. Dat kan ook worden afgelezen aan het feit dat het managementteam bereid is een paar punten van de winstgevendheid op te offeren om rustig te kunnen slapen. En daar kunnen wij ons in vinden.

Er worden voldoende contante middelen gegenereerd. De activiteiten zijn immers relatief kapitaalintensief. De behoefte aan bedrijfskapitaal is bij ID Logistics duidelijk erg goed geoptimaliseerd. De kapitaalallocatie is volledig op groei gericht: er worden geen dividenden uitgekeerd.

In de afgelopen tien jaar (2011-2021) genereerde het bedrijf 400 miljoen euro winst in contanten (na acquisities). Wat opvalt aan dit logistiekbedrijf is het bijzonder goede rendement op groei-investeringen. Dit is vrij zeldzaam en een puike prestatie van de bedrijfsleiding.

De 600 miljoen euro die werd geïnvesteerd (waarvan bijna de helft, te weten 250 miljoen euro, in overnames) hebben bijgevolg een stijging van de contante winst mogelijk gemaakt van - grosso modo - 0 naar 150 miljoen euro. Dat is zowaar een investeringsrendement van 25 % over de cyclus. In één woord: indrukwekkend. Deze opmerkelijke prestatie is een blijk van meesterschap (virtuositeit bij de uitvoering) van het management.

Met een dergelijke staat van dienst en een gezonde organische groeidynamiek is het zinvol om ook naar externe groei te zoeken. Wat ID Logistics ook hier met succes heeft gedaan.

Het management schrijft 40 % van de groei over de cyclus toe aan overnames. Aangezien 250 miljoen werd uitgegeven aan fusies en overnames, zou dit betekenen dat 60 miljoen euro winst (40 % van de totale winst van 150 miljoen euro) afkomstig is van externe groei. Dit betekent ook een investeringsrendement van 25 % op externe groeioperaties. Pet af.

Wat het rendement van de groei-investeringen betreft, zijn de prestaties van ID Logistics in alle opzichten vergelijkbaar met die van TransForce (TFI International), de Canadese logistieke groep die kundig wordt geleid door Alain Bédard.

Verwacht wordt dat de vrije kasstroom van het bedrijf binnenkort 200 miljoen euro zal bedragen, bij een ondernemingswaarde van 2 miljard euro. Net zoals bij TransForce kijken wij dus ook hier tegen een veelvoud van tien keer de contante winst aan. Voor een groeiend en opmerkelijk goed geleid bedrijf, met aan het hoofd bestuurders die ook aandeelhouder zijn en die weten hoe ze kapitaal moeten aanwenden, is dat een redelijk veelvoud.

Risico's en vooruitzichten

De bedrijfsleiding concentreert zich op de integratie van de laatste acquisities, de verhoging van de productiviteit van de recent opgestarte projecten en de uitvoering van de MVO-strategie. Wat de geopolitieke spanningen in Europa betreft, wordt ID Logistics slechts in geringe mate door de oorlog getroffen. Het bedrijf doet immers geen zaken met Oekraïne en zijn omzet in Rusland vertegenwoordigt slechts 1 % van de inkomsten van de groep.

Zoals gewoonlijk wil ik eraan herinneren dat men voor de inschatting van de reële verdiencapaciteit van een bedrijf best uitgaat van de contante winst. De boekhoudkundige winst wordt immers bezwaard door een grote afschrijvingslast die voortvloeit uit de acquisities. Deze afschrijvingslasten (niet-kaskosten) zijn veel hoger dan de investeringen (capex). Daarom is het zinvol te kijken naar de vrije kasstroom (de free cashflow) in plaats van naar het nettoresultaat. Dat is vaak zo bij groepen met strategieën voor externe groei en is dus ook bij ID Logistics het geval.

De lage waardering van het Franse aandeel toont duidelijk aan dat de markt anticipeert op een recessie, die uiteraard in de eerste plaats gevolgen zou hebben voor de verschillende logistieke operatoren. De stijging van de rentevoeten helpt ook al niet. Aan de andere kant: als de markt het mis heeft, is dit mogelijk wel een kans. Als de waardering verder daalt en de activiteitenportefeuille van ID Logistics minder gevoelig blijkt te zijn voor de cycli, zal dat een uitstekend moment zijn om in te stappen (althans naar mijn bescheiden mening, te weten die van een beginnend financieel analist).

Tegelijk moeten we enigszins relativeren. De prestaties van de laatste twee jaar werden gerealiseerd in een context die voor deze logistieke speler bijzonder gunstig was. Een normalisatie is dan ook onvermijdelijk, waarbij de tarieven naar hun gemiddelde zullen terugkeren. Dit weegt momenteel ook op de waardering. Een deel van deze daling is immers legitiem. Ik herinner er overigens graag aan dat het altijd gevaarlijk is om resultaten te extrapoleren aan de top van de cyclus. Laten we daarom conservatief blijven. Vandaar deze langetermijnanalyse.

In het geval van een recessie zou dit een tweesnijdend zwaard zijn voor de Franse ster van 2020 onder de beleggers. Voor een slimme overnemer is een recessie immers een buitenkansje om concurrenten tegen een goede prijs op te kopen. In een scenario waarin de financiële markten al onder druk staan zou ID Logistics het gezien de reeds hoge schuldenlast echter moeilijk kunnen krijgen om kapitaal te vinden voor de financiering van deze transacties. Het bedrijf is hoedanook interessant en opmerkelijk goed geleid, en verdient absoluut de aandacht van langetermijnbeleggers, waartoe ik mezelf ook reken (ik voeg het bij deze toe aan mijn watchlist).

Als voetnoot kan worden opgemerkt dat een andere gereputeerde logistieke speler van Franse komaf en met een uitgesproken bedrijfscultuur - de groep Stef, de leider op het gebied van koeltransport waarvan 70 % in handen is van bestuurders en werknemers - tegen vergelijkbare waarderingsveelvouden wordt verhandeld.