Het Duitse bedrijf heeft een solide reputatie op het gebied van architectuursoftware en software voor de bouwsector. Nemetschek begon als een ontwerpbureau gespecialiseerd in bouw- en openbare werken, maar zag al snel het potentieel van IT en ontwikkelde haar eigen interne oplossingen. Het bedrijf specialiseert zich daarbij in architecturaal ontwerp en de implementatie, zeg maar van tekentafel tot bouwwerf.

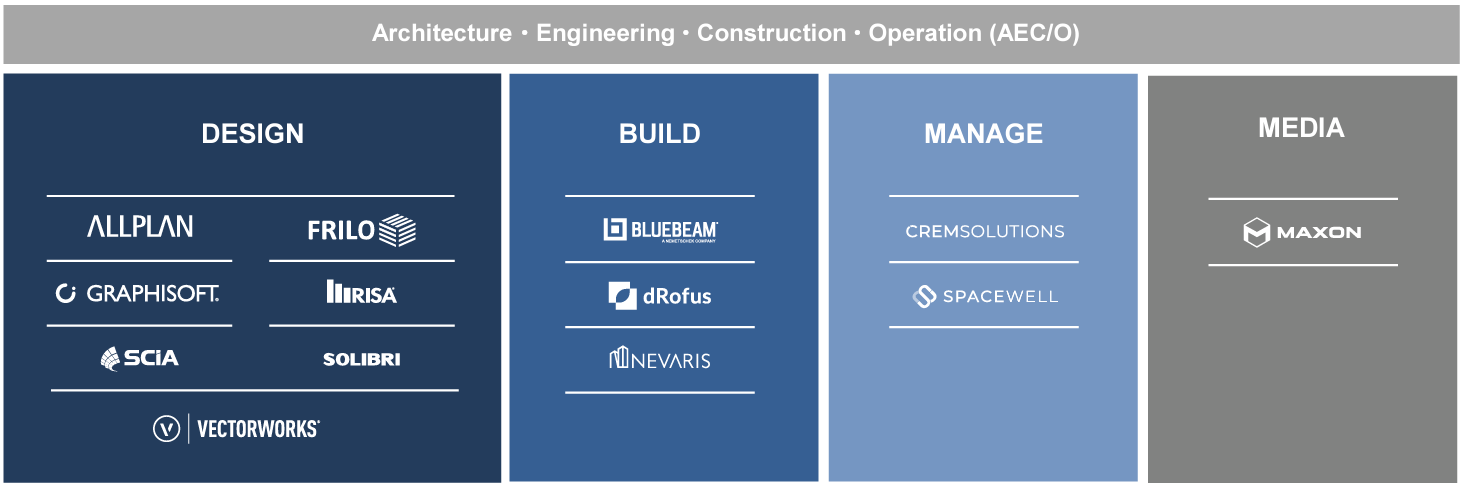

Het bedrijf, dat de naam van oprichter Georg Nemetschek draagt, is nog altijd voor 52 % in handen van de familie van de oprichter. Dat is over het algemeen een garantie voor een voorzichtig beheer van het bedrijfsvermogen, hoewel men niet vies is geweest van externe groei wanneer daarmee de portefeuille kon worden gestoffeerd. Het Beierse bedrijf genereert momenteel ongeveer de helft van zijn inkomsten op de markt voor architecturaal ontwerp, met oplossingen zoals Allplan, Solibri en Vectoworks. Een derde van de inkomsten is afkomstig van de markt voor bouwsoftware (BlueBeam, dRofus). De rest is verdeeld over software voor vastgoedbeheer (6 %) en modelleersoftware voor de filmindustrie en andere artistieke domeinen (13 %). Deze laatste tak - software die onder de merknaam Maxon op de markt wordt gebracht - staat in contrast met de rest van de portefeuille, die op het bouwbedrijf focust, maar er één essentieel gegeven mee gemeen heeft: computerondersteund ontwerp.

Dankzij de democratisering van deze methode om te ontwerpen in de bouwsector heeft het bedrijf zijn activiteiten gestaag kunnen uitbreiden. Niet alleen in Duitsland maar ook internationaal. Europa genereert 51 % van de inkomsten, Noord- en Zuid-Amerika 39 %, en Azië 10 %. De omzet steeg van 175 mn. € in 2012 tot 682 mn. € in 2021, wat neerkomt op een gemiddelde jaarlijkse groei van bijna 15 %. Tegelijk steeg de winstmarge van 16,6 % naar 25,2 %. De ambitie van de bedrijfsleiding is om dat niveau te handhaven. Er wordt historisch bekeken veel cash gegenereerd. In 2021 werd een piek bereikt van 204 mn. €. Nu moeten we er wel bijvertellen dat 2021 een uitzonderlijk jaar is geweest. Dit belet niet dat Nemetschek een positieve nettokaspositie heeft. Het bedrijf heeft dus geen schulden. Dat is een belangrijk gegeven als je extern wilt gaan groeien om het productaanbod uit te breiden ten opzichte van de (sterke) concurrentie.

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 556,9 | 596,9 | 681,5 | 801,8 | 851,6 | 944,9 | 1.085 | 1.247 |

| EBITDA 1 | 165,7 | 172,3 | 222 | 257 | 257,7 | 295,4 | 352,1 | 417,3 |

| Bedrijfsresultaat (EBIT) 1 | 123,6 | 122,5 | 172 | 198,1 | 199,5 | 239,8 | 293,6 | 357,3 |

| Operationele Marge | 22,2% | 20,53% | 25,24% | 24,71% | 23,43% | 25,38% | 27,05% | 28,65% |

| Resultaat voor belastingen (EBT) 1 | 153,7 | 120 | 170,6 | 199,5 | 204,5 | 238,9 | 292,3 | 355,6 |

| Nettowinst (verlies) 1 | 127,2 | 96,95 | 134,6 | 161,9 | 161,3 | 185,3 | 226 | 280,1 |

| Nettomarge | 22,83% | 16,24% | 19,75% | 20,19% | 18,94% | 19,61% | 20,83% | 22,45% |

| WPA 2 | 1,100 | 0,8400 | 1,170 | 1,400 | 1,400 | 1,603 | 1,952 | 2,426 |

| Free Cash Flow 1 | 141,1 | 148,4 | 204,4 | 194,8 | 240,2 | 228,8 | 273,2 | 321,3 |

| FCF-marge | 25,34% | 24,86% | 30% | 24,29% | 28,21% | 24,22% | 25,17% | 25,76% |

| Kasstroomconversie (ebitda) | 85,16% | 86,12% | 92,09% | 75,78% | 93,21% | 77,48% | 77,58% | 76,99% |

| Kasstroomconversie (nettowinst) | 110,97% | 153,06% | 151,88% | 120,29% | 148,96% | 123,49% | 120,88% | 114,72% |

| Dividend per aandeel 2 | 0,2800 | 0,3000 | 0,3900 | 0,4500 | 0,4800 | 0,5304 | 0,6014 | 0,6856 |

| Datum van publicatie | 31/03/20 | 23/03/21 | 22/03/22 | 23/03/23 | 21/03/24 | - | - | - |

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 556,9 | 596,9 | 681,5 | 801,8 | 851,6 | 944,9 | 1.085 | 1.247 |

| EBITDA 1 | 165,7 | 172,3 | 222 | 257 | 257,7 | 295,4 | 352,1 | 417,3 |

| Bedrijfsresultaat (EBIT) 1 | 123,6 | 122,5 | 172 | 198,1 | 199,5 | 239,8 | 293,6 | 357,3 |

| Operationele Marge | 22,2% | 20,53% | 25,24% | 24,71% | 23,43% | 25,38% | 27,05% | 28,65% |

| Resultaat voor belastingen (EBT) 1 | 153,7 | 120 | 170,6 | 199,5 | 204,5 | 238,9 | 292,3 | 355,6 |

| Nettowinst (verlies) 1 | 127,2 | 96,95 | 134,6 | 161,9 | 161,3 | 185,3 | 226 | 280,1 |

| Nettomarge | 22,83% | 16,24% | 19,75% | 20,19% | 18,94% | 19,61% | 20,83% | 22,45% |

| WPA 2 | 1,100 | 0,8400 | 1,170 | 1,400 | 1,400 | 1,603 | 1,952 | 2,426 |

| Free Cash Flow 1 | 141,1 | 148,4 | 204,4 | 194,8 | 240,2 | 228,8 | 273,2 | 321,3 |

| FCF-marge | 25,34% | 24,86% | 30% | 24,29% | 28,21% | 24,22% | 25,17% | 25,76% |

| Kasstroomconversie (ebitda) | 85,16% | 86,12% | 92,09% | 75,78% | 93,21% | 77,48% | 77,58% | 76,99% |

| Kasstroomconversie (nettowinst) | 110,97% | 153,06% | 151,88% | 120,29% | 148,96% | 123,49% | 120,88% | 114,72% |

| Dividend per aandeel 2 | 0,2800 | 0,3000 | 0,3900 | 0,4500 | 0,4800 | 0,5304 | 0,6014 | 0,6856 |

| Datum van publicatie | 31/03/20 | 23/03/21 | 22/03/22 | 23/03/23 | 21/03/24 | - | - | - |

Op de beurs kon Nemetschek tussen het einde van de financiële crisis en het uitbreken van de pandemie sterk profiteren van het enthousiasme van beleggers voor digitale technologie. Die gunstige ontwikkeling valt ook af te lezen aan de bovengenoemde resultaten. Recenter genoot het aandeel in de nasleep van de pandemie een stijging maar werd daarna vervolgens zwaar afgestraft. Het aandeel ging van een koers van 116,15 EUR op 9 november 2021 naar minder dan de helft daarvan vandaag, waardoor het weer betaalbaar is geworden. Nog altijd duur maar toch betaalbaar wanneer je de kwaliteit van het bedrijfsmodel bekijkt, dat ook in de toekomst een succes zou moeten blijven.

De strategie van het bedrijf, dat onlangs zijn bedrijfstop vernieuwde, blijft immers duidelijk en zonder grote verrassingen. Het wil een meer geïntegreerde en interoperable oplossing aanbieden (in plaats van zijn huidige 13 merken in 4 gespecialiseerde domeinen) en het aandeel van de recurrente inkomsten versterken door middel van een abonnementsmodel, of SaaS, de natte droom van software-uitgevers. Dat gebeurde al met succes voor Bluebeam, de vlaggenschipoplossing van de bouwdivisie, die al enkele kwartalen de groei vooruitduwt. Dit model heeft het voordeel dat het cyclische karakter van de activiteiten zo wordt verminderd, vooral wanneer de vooruitzichten voor de vastgoedmarkt onzekerder zijn.

Overigens heeft de digitalisering van de bouwsector nog steeds maar 40 % van de bedrijven bereikt. Om maar te zeggen... het speelveld van Nemetschek is nog altijd enorm.