Net zoals Lonza is SSB een strategische onderaannemer voor de sector van de biowetenschappen. Het bedrijf levert met name een reeks machines en verbruiksgoederen die de bereiding, productie en levering van biofarmaceutische producten mogelijk maken. Deze apparatuur is erg geanvanceerd en beantwoordt aan bijzonder strenge gezondheidsnormen. Concreet kan het gaan om celkweekmedia, bioreactoren, maar ook om filtratie- en purificatiemachines of machines voor het afvullen en opslaan. SSB biedt ook de softwarelaag aan die dit proces begeleidt. De bedoeling is de klant een service te bieden van a tot z voor de productie van traditionele geneesmiddelen zoals vaccins, maar ook de nieuwste innovaties, zoals monoklonale antilichamen of gentherapieën.

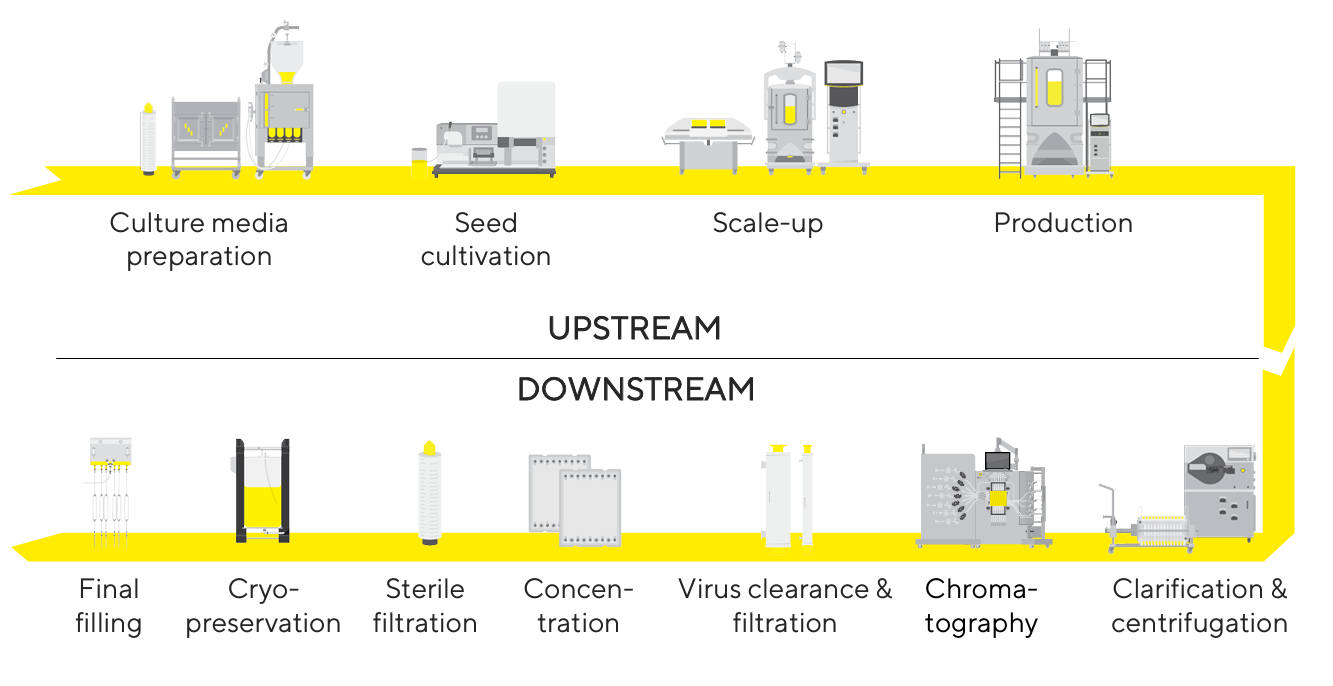

Een greep uit de oplossingen die het bedrijf aanbiedt (bron: Sartorius Stedim Biotech)

De wettelijke vereisten van de farmaceutische industrie en het hoge niveau van vertrouwen dat nodig is tussen opdrachtgevers en leveranciers vormen aanzienlijke belemmeringen voor de toegang tot deze sector. Dat is een belangrijke troef voor SSB, dat een van de vier spelers is die dit gespecialiseerde domein domineren, naast Thermo Fisher, Danaher en Merck KGaA, allen grote rivalen. Ondanks 30 miljard euro aan marktkapitalisatie is het Frans-Duitse bedrijf nog steeds een kleine garnaal. Maar misschien eerst wat uitleg over die dubbele afkomst. Stedim is een Frans succesverhaal dat eind de jaren zeventig in Aubagne begon. Het bedrijf commercialiseerde een systeem voor het steriel afvullen van zakjes voor eenmalig gebruik, dat de sector vervolgens op zijn kop zette. Het bedrijf was tot 2007 als enige actief op een nichemarkt. In dat jaar ging het een huwelijk aan met de biotechnologiedivisie van het Duitse Sartorius, wat leidde tot de oprichting van Sartorius Stedim Biotech. Dat bleek een meesterzet te zijn, waardoor het duo zich kon vestigen als referentiepartner in een farmaceutische en biotechnologische sector in volle ontwikkeling. SSB genereerde op dat moment een omzet van 362 miljoen euro en had 2.350 werknemers in dienst.

Vijftien jaar later is de omzet bijna vertienvoudigd en bereikte het aantal werknemers de kaap van 10.000. De internationalisering weerspiegelt zich ook in de verkoop: de omzet is mooi verdeeld over Europa (38 %), Amerika (36 %) en Zuidoost-Azië (26 %). De gemiddelde jaarlijkse groei bedraagt sinds 2006 meer dan 15 %. Die groei werd gevoed door interne ontwikkeling, waarbij aanzienlijke bedragen werden uitgetrokken voor de ontwikkeling van industriële apparatuur, en door externe groei, toen het aanbod met nieuwe competenties moest worden verrijkt. De rendabiliteit grenst aan het onfatsoenlijke: de ebitda benadert 35 % en is op kruissnelheid. Een prestatie waar de meerderheidsaandeelhouder Sartorius AG, die 74 % van de aandelen bezit, alleen maar blij om kan zijn.

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 1.441 | 1.910 | 2.887 | 3.493 | 2.776 | 2.985 | 3.436 | 3.874 |

| EBITDA 1 | 421,5 | 604,7 | 1.033 | 1.221 | 785,4 | 915,2 | 1.107 | 1.299 |

| Bedrijfsresultaat (EBIT) 1 | 332 | 471,8 | 865,4 | 1.040 | - | 706,3 | 863,6 | 1.024 |

| Operationele Marge | 23,05% | 24,7% | 29,98% | 29,77% | - | 23,66% | 25,14% | 26,42% |

| Resultaat voor belastingen (EBT) 1 | 317,6 | 482,6 | 646,7 | 1.130 | - | 551,7 | 804,4 | 993,3 |

| Nettowinst (verlies) 1 | 234,6 | 357,8 | 414,4 | 876,1 | 309,7 | 339,3 | 454,8 | 596,7 |

| Nettomarge | 16,28% | 18,73% | 14,35% | 25,08% | 11,16% | 11,37% | 13,24% | 15,4% |

| WPA 2 | 2,540 | 3,880 | 4,500 | 9,510 | 3,360 | 3,689 | 5,109 | 6,787 |

| Free Cash Flow 1 | 174,2 | 257,7 | 372 | 181,7 | - | 367 | 416,9 | 407 |

| FCF-marge | 12,09% | 13,49% | 12,88% | 5,2% | - | 12,3% | 12,14% | 10,51% |

| Kasstroomconversie (ebitda) | 41,32% | 42,62% | 36% | 14,88% | - | 40,1% | 37,67% | 31,34% |

| Kasstroomconversie (nettowinst) | 74,24% | 72,03% | 89,76% | 20,74% | - | 108,18% | 91,66% | 68,21% |

| Dividend per aandeel 2 | 0,6800 | 0,6800 | 1,260 | 1,440 | - | 0,7796 | 1,019 | 1,282 |

| Datum van publicatie | 28/01/20 | 18/02/21 | 27/01/22 | 26/01/23 | 26/01/24 | - | - | - |

Net als de andere aandeelhouders trouwens, want dit succesverhaal bleef op de beurs niet onopgemerkt, wel integendeel. Het aandeel zit thans in de wachtkamer om tot de CAC40 te worden toegelaten. Uit het bovenstaande valt af te leiden dat SSB rijkelijk gewaardeerd is. Het is dan ook een van die bedrijven waar beleggers dol op zijn. De keerzijde van de medaille: de geringste teleurstelling over resultaten of vooruitzichten volstaat om de aandeelkoers op de beurs te kelderen.

Voor wie vanuit een langetermijnperspectief een mooi solide aandeel in portefeuille wil houden, is dit een goede kandidaat. De biofarmaceutische markt groeit immers al jaren gestaag, gestuwd door de medische vooruitgang en de vergrijzing van de bevolking. SSB denkt tegen 2025 zo'n 4,4 miljard euro aan inkomsten te kunnen genereren en tegen die tijd een ebitda-marge van meer dan 35 % te kunnen handhaven. Als dat scenario wordt bewaarheid, gaat het aandeel een mooie toekomst tegemoet.