Het bedrijf kan bogen op 37 jaar ervaring in dat domein en biedt zijn klanten een breed gamma premiumglas aan met isolerende, beveiligende, verduisterende en energie-optimaliserende eigenschappen. Het glas in zijn hoogwaardige ramen kan volledig worden aangepast aan de eisen van het gebouw en van het geografische gebied. Dankzij de combinatie van technologieën ontstond een uniek en compleet aanbod. Het bedrijf verkoopt zijn producten immers ook onder de merknamen ESWindows (ramen en glazen gevels uit het middensegment) en Alutions (producten van geëxtrudeerd aluminium die de productmix vervolledigen). Tecnoglass wil vooroplopen in die technologieën en staat aan de top van de markt voor glasgevels.

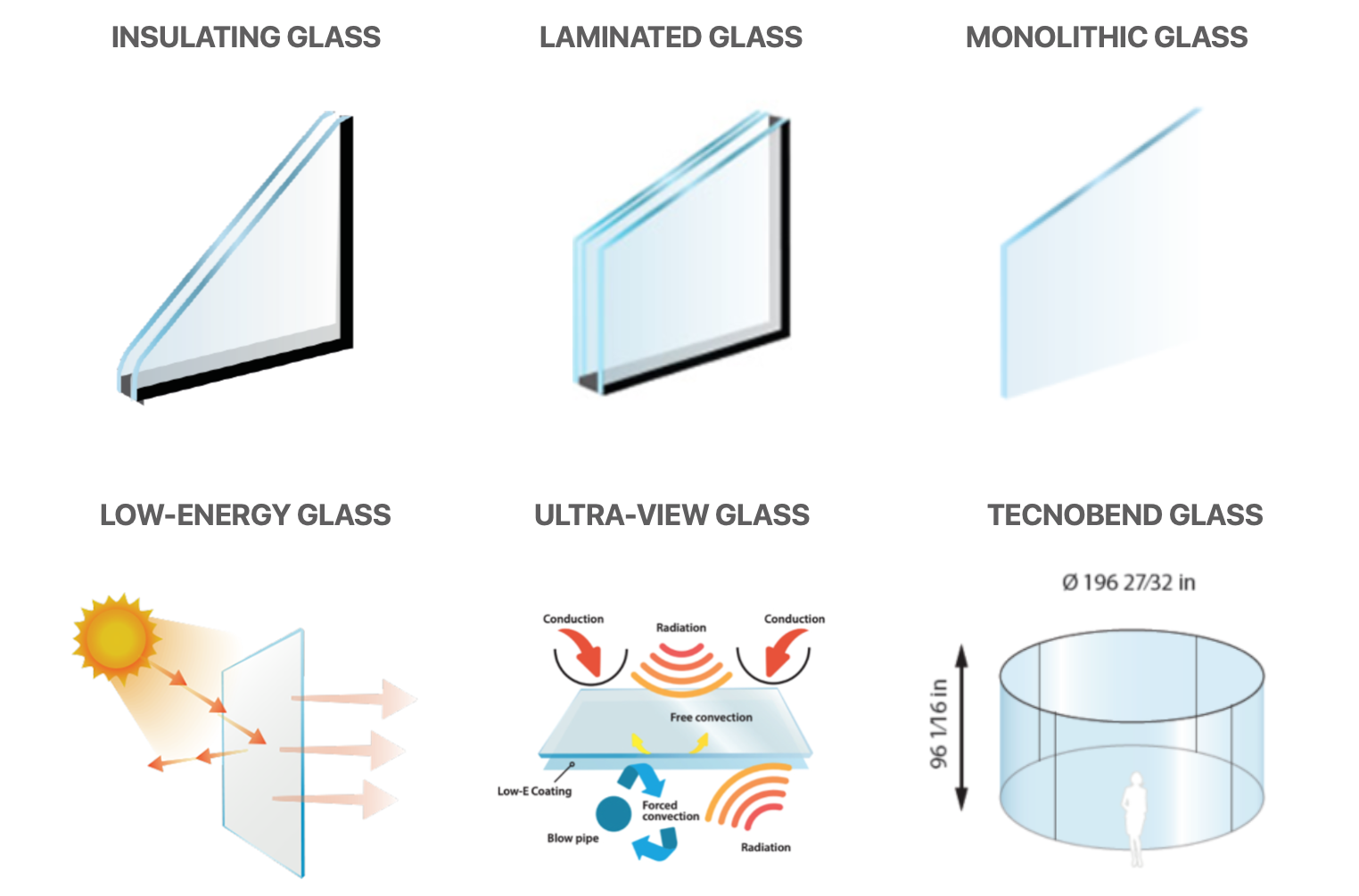

De waaier van technologieën die Tecnoglass aanbiedt:

Groeibedrijf

Na een historische omzetgroei van 159 %, gerealiseerd gedurende 12 opeenvolgende maanden blijft het bedrijf resultaten bekendmaken die boven de verwachtingen liggen. Analisten verhogen regelmatig hun richtkoers. Dat succes is grotendeels te danken aan de economische heropleving na de pandemie en de toegenomen bouw- en renovatieactiviteit in het segment van de eengezinswoningen in de Verenigde Staten. Tecnoglass kon in 2020 en in 2021 zijn marktaandeel in dit segment aanzienlijk uitbreiden.

De groeiperspectieven van Tecnoglass kregen een duw in de rug toen president Biden een infrastructuurinvesteringsplan aankondigde dat vooral de energietransitie mogelijk moet maken. Zo'n 1.200 miljard dollar zal worden besteed aan de vernieuwing van windturbines, de aanleg van treinsporen, de installatie van oplaadpunten voor elektrische voertuigen en de renovatie van slecht geïsoleerde woningen. De intelligente en isolerende glasproducten van Tecnoglass spelen in op deze steunmaatregelen.

Dit aandeel is een typisch voorbeeld van een GARP-aandeel (Growth at Reasonable Price) zoals Peter Lynch het definieert. De inkomsten stegen de afgelopen jaren met 15,6 %, drie keer zo veel als het sectorgemiddelde van 5,6 %. De aandeelkoers dekt echter "slechts" 18 keer de verwachte winst voor 2021, wat veel goedkoper is dan het sectorgemiddelde, waarvoor men 25 keer de winst moet betalen.

Analisten verwachten dat de groei van Tecnoglass in de komende jaren zal toenemen, met zo'n 20 % per jaar. Het management van het bedrijf verwacht twee recordjaren in 2022 en 2023. Verwacht wordt dat die groei merkbaar zal worden naarmate het marktaandeel van het bedrijf in de sector van de woningbouw groter wordt. De expansie in regio's met een grote vraag, vooral dan aan de Golfkust (in Texas, Louisiana, Mississippi, Alabama en Florida), is het bewijs dat Tecnoglass flexibel genoeg is om geografisch te diversifiëren en het succes te herhalen dat het bedrijf in de andere deelstaten boekte. Deze diversificatie komt ook tot uiting in de inkomstenmix, waaruit af te leiden valt dat de belangrijkste markten momenteel die van de woningbouw en de bedrijfsbouw zijn.

Niet te verwaarlozen prijsmacht

Het bedrijf laat in 2021 een uitstekend rendement op eigen vermogen (ROE) van 28 % optekenen en een operationeel rendement van meer dan 21 %. Ondanks die mooie cijfers zou de markt de verticaal geïntegreerde activiteiten van de groep evenals de verbetering van haar marges wel eens kunnen onderwaarderen. Tecnoglass heeft dankzij zijn geavanceerde technologische positie op het gebied van hoogwaardig architecturaal glas een grote macht inzake prijsvorming. Het bedrijf heeft bovendien het voordeel van de genoemde verticale integratie. Meer bepaald controleert het bedrijf het overgrote deel van de bevoorradingsketen (grondstoffen!) en van de distributie via zijn verkoopkanalen. Alleen met Saint-Gobain is er een joint-venture. Hierdoor kan het, zelfs temidden van een crisis in de grondstoffenvoorziening, betere leveringstermijnen bieden dan zijn concurrenten. In tijden van inflatie is dat een niet te verwaarlozen concurrentievoordeel.

Een greep uit de 480 projecten die reeds wereldwijd zijn voltooid:

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Nettoschuldpositie 1 | 212 | 158 | 114 | 65,8 | 40,5 | - | - | - |

| Nettokaspositie 1 | - | - | - | - | - | 30,7 | 135 | - |

| Hefboom (schuld/ebitda) | 2,294 x | 1,611 x | 0,759 x | 0,2477 x | 0,1332 x | - | - | - |

| Free Cash Flow 1 | 1,79 | 53,1 | 65,7 | 70,6 | 60,9 | 95,5 | 145 | 179 |

| ROE (netto-inkomsten/eigen vermogen) | 19,3% | 18,5% | 36,6% | 53,5% | 42,2% | 29,4% | 27,2% | - |

| ROA (netto-inkomsten/totale activa) | 5,82% | - | 14,8% | 23,9% | 22,3% | 17,5% | 19,3% | - |

| Totale activa 1 | 421,3 | - | 462 | 651,5 | 819,8 | 1.010 | 1.041 | - |

| Nettoactief per aandeel 2 | 4,210 | 4,590 | 5,120 | 7,320 | 11,50 | 13,70 | 16,40 | 17,20 |

| Cashflow per aandeel 2 | - | - | 2,290 | 2,980 | 3,940 | 4,180 | 4,850 | - |

| Capex 1 | 25 | 18,3 | 51,5 | 71,3 | 78 | 43,5 | 47,8 | 36 |

| Capex/omzet | 5,79% | 4,89% | 10,37% | 9,95% | 9,36% | 4,79% | 4,85% | 3,8% |

| Datum van publicatie | 2/03/20 | 2/03/21 | 3/03/22 | 2/03/23 | 29/02/24 | - | - | - |

Opmerkelijk model van bedrijfsvoering

De onderneming heeft een solide balans. De EBITDA groeit, de schulden nemen af en bijgevolg is de financiële hefboom (de schuld/EBITDA-ratio van 0,79 in 2021) onder controle. Bovendien toont de grote winstgevendheid aan dat het bedrijf niet alleen goed wordt geleid maar vooral bijzonder aantrekkelijke kwaliteitsproducten in huis heeft. Deze goede marges zorgden voor vijf opeenvolgende kwartalen van kasstroomgeneratie. Dat was te danken aan een beter beheer van het werkkapitaal. Tecnoglass investeert in de automatisering van zijn productielijnen om efficiënter op de vraag te kunnen inspelen. De bedrijfsleiders kijken naar de lange termijn en denken als aandeelhouders. Dat blijkt uit het feit dat zij een groot deel van de gerealiseerde winst investeren in de verbetering van de productie-installaties.

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Nettoschuldpositie 1 | 212 | 158 | 114 | 65,8 | 40,5 | - | - | - |

| Nettokaspositie 1 | - | - | - | - | - | 30,7 | 135 | - |

| Hefboom (schuld/ebitda) | 2,294 x | 1,611 x | 0,759 x | 0,2477 x | 0,1332 x | - | - | - |

| Free Cash Flow 1 | 1,79 | 53,1 | 65,7 | 70,6 | 60,9 | 95,5 | 145 | 179 |

| ROE (netto-inkomsten/eigen vermogen) | 19,3% | 18,5% | 36,6% | 53,5% | 42,2% | 29,4% | 27,2% | - |

| ROA (netto-inkomsten/totale activa) | 5,82% | - | 14,8% | 23,9% | 22,3% | 17,5% | 19,3% | - |

| Totale activa 1 | 421,3 | - | 462 | 651,5 | 819,8 | 1.010 | 1.041 | - |

| Nettoactief per aandeel 2 | 4,210 | 4,590 | 5,120 | 7,320 | 11,50 | 13,70 | 16,40 | 17,20 |

| Cashflow per aandeel 2 | - | - | 2,290 | 2,980 | 3,940 | 4,180 | 4,850 | - |

| Capex 1 | 25 | 18,3 | 51,5 | 71,3 | 78 | 43,5 | 47,8 | 36 |

| Capex/omzet | 5,79% | 4,89% | 10,37% | 9,95% | 9,36% | 4,79% | 4,85% | 3,8% |

| Datum van publicatie | 2/03/20 | 2/03/21 | 3/03/22 | 2/03/23 | 29/02/24 | - | - | - |

De markt verwacht een grote groei in de woningbouw, gesteund door de geplande infrastructuurwet van Joe Biden. Toch moeten we in het achterhoofd houden dat de sector van de bouwmaterialen erg cyclisch van aard is. De stijging van de woningprijzen in de VS na de recessie van 2020 zou wel eens gevolgd kunnen worden door een vertraging van de woningmarkt. Bovendien zouden neerwaartse herzieningen van het budget voor de geplande wet voor Tecnoglass onvermijdelijk leiden tot een lagere groei. Het bedrijf is echter dankzij het opmerkelijke model van bedrijfsvoering in staat om die potentiële moeilijkheden te overwinnen.

Technoglass is dus een sterk groeiend aandeel, genoteerd tegen een redelijke prijs en met de beste rendabiliteit in de sector. Het aandeel zou op middellange tot lange termijn een goede gok kunnen zijn om te profiteren van de uitgesproken trend inzake woningrenovatie.