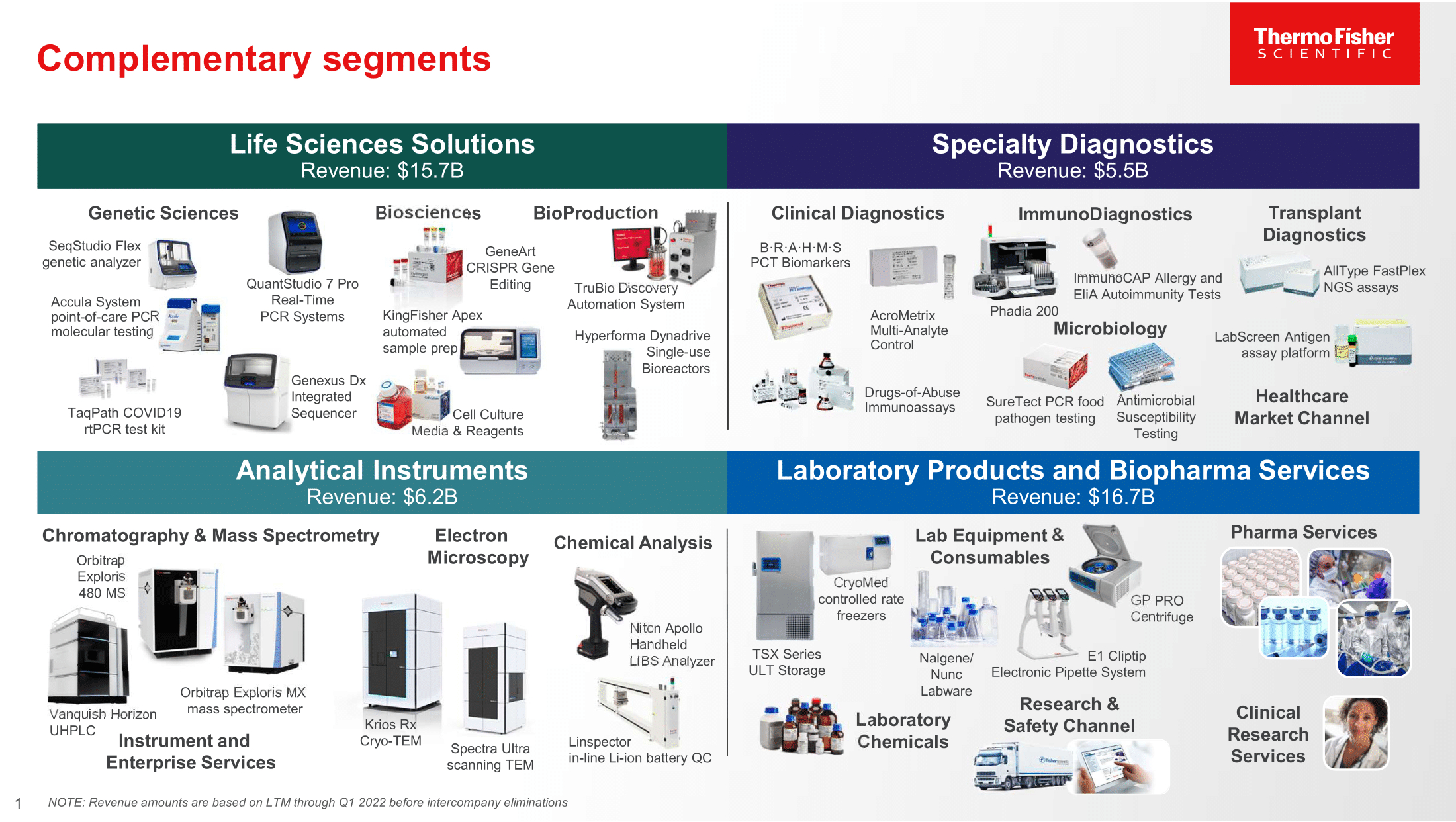

Thermo Fisher Scientific (TMO) is marktleider en goed gepositioneerd op eindmarkten die structureel groeien. De activiteiten van de groep worden vaak treffend omschreven als de verkoop van "houwelen en schoppen" aan de sector van de biowetenschappen (een toespeling op de goudkoorts).

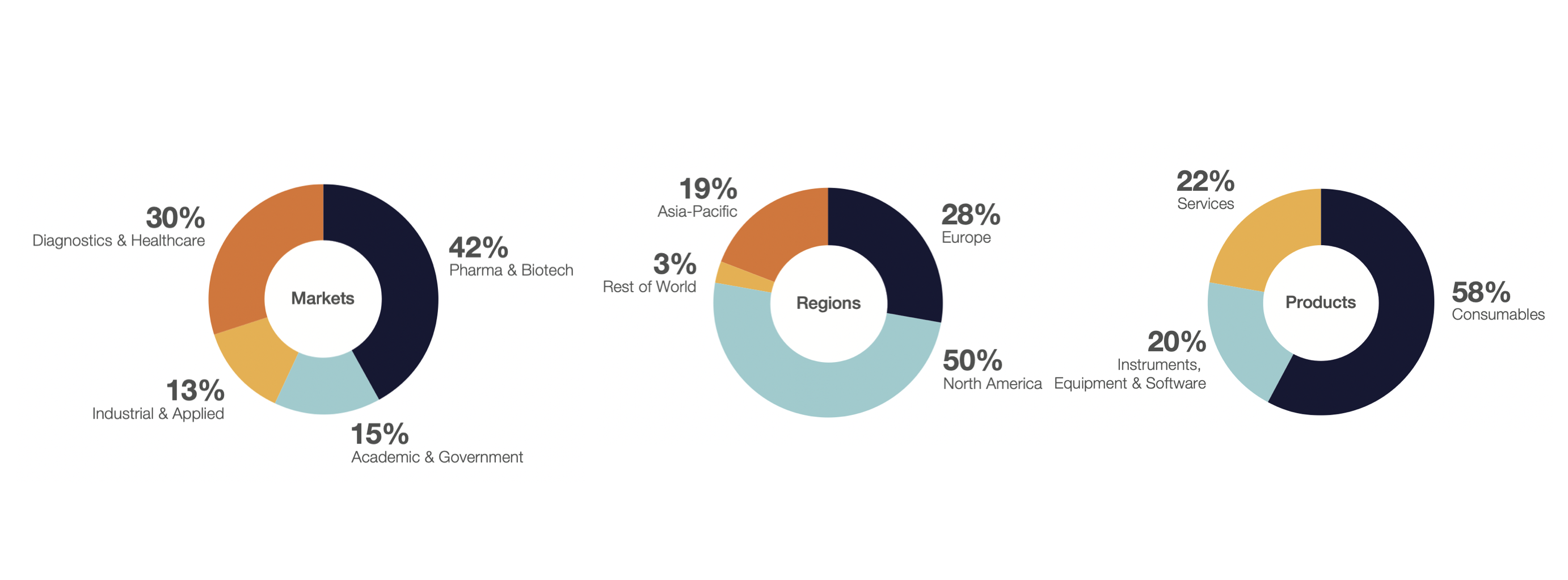

Van de omzet wordt 42 % gerealiseerd in de farmaceutische en biotechnologische sector (verkoop van allerlei laboratoriumapparatuur ter ondersteuning en verbetering van de zoektocht naar geneesmiddelen), 15 % bij universiteiten en overheidsklanten, 30 % met diagnostische instrumenten en 13 % met industriële O&O-systemen. De inkomsten worden voor de helft in Noord-Amerika, voor een derde in Europa en voor 20 % in Azië gegenereerd.

80 % van de omzet is van recurrente aard (zoals bij concurrenten Sartorius Stedim Biotech in Frankrijk en Danaher Corporation in de Verenigde Staten). Van deze 80 % van de omzet wordt 58 % gerealiseerd met verbruiksgoederen en 22 % met diensten. Deze terugkerende resultaten zorgen voor een zekere visibiliteit van het aandeel, wat zich vertaalt in een hogere beurskoers, maar op de waardering komen we later terug.

TMO laat over de laatste tien jaar (2011-2021) een samengesteld jaarlijks groeipercentage van 13 % optekenen. Die groei is groter dan die van de contante winst, ook wel beschikbare cashflow genoemd. Dit fenomenale succes is voor een groot deel te danken aan de visie van de charismatische CEO, Marc Casper, die in 2008-2009 aan het roer kwam en vervolgens een indrukwekkende reeks fusies en overnames leidde.

Het gaat onder meer om de overname van Life Technologies in 2013 (waardoor 's werelds grootste onderneming op het gebied van wetenschappelijke testapparatuur ontstond), Alfa Aesar in 2015, Affymetrix, FEI en Pantheon in 2016, en PPD vorig jaar. PPD levert diensten op het gebied van klinisch onderzoek.

Met een sterk klantenbestand, een uitgebreid aanbod van cruciale apparatuur voor precisiegeneeskunde, een uitzonderlijk marktbereik en een geschiedenis van succesvolle productlanceringen beschikt Thermo Fisher Scientific over wat de meeste analisten omschrijven als een onaantastbaar concurrentievoordeel.

De langetermijnvooruitzichten voor de markt van farmaceutische en biotechnologische klantendiensten zijn uitstekend. Dat is te danken aan gunstige demografische trends en wetenschappelijke vooruitgang, robuuste klinische activiteit en een groeiende vraag naar biologische geneesmiddelen, wat resulteert in een toegenomen gebruik van instrumenten aangereikt door de biowetenschap.

Tegelijkertijd besteden farmaceutische bedrijven, als gevolg van de almaar stijgende kosten van de zoektocht naar en de ontwikkeling van geneesmiddelen, steeds meer uit aan CRO's zoals PPD. Marc Casper is van oordeel dat deze markt een waarde vertegenwoordigt van 55 miljard dollar, met een gemiddelde tot hoge eencijferige groei, en dat Thermo Fisher Scientific zich in een ideale positie bevindt om een groot deel van deze markt te veroveren met haar activiteiten op het gebied van apparatuur en verbruiksgoederen.

Wat de aanwending van het kapitaal betreft, zijn fusies en overnames het hoofddoel van de groepsstrategie. In de komende jaren is het management van plan 60-75 % van de middelen te besteden aan overnames. Anderzijds zal de inkoop van eigen aandelen het belangrijkste middel blijven om kapitaal aan de aandeelhouders terug te storten.

Er werd geen waarderingsdrempel aangegeven vanaf dewelke terugkopen kunnen plaatsvinden. Met een balans die thans een hefboomwerking heeft van ongeveer 2,5 keer de ebitda, kunnen aandeelhouders maar beter voorzichtig zijn met wat ze wensen. Immers, een vermindering van het eigen vermogen kan het rendement verhogen en lijkt een winnende strategie. Dat kan echter keren, vooral bij een vertraging van de industrie of wanneer aandelen tegen een te hoge prijs zijn verworven.

Ondanks een sensationeel groeitraject blijven er grote vraagtekens bestaan over het werkelijke investeringsrendement dat Thermo Fisher Scientific met zijn druk overnameprogramma realiseerde. In de afgelopen tien jaar is de jaarlijkse vrije kasstroom gestegen van 1,5 miljard dollar in 2011 tot 7 miljard dollar in 2021, wat neerkomt op een jaarlijks verdienvermogen van 5,5 miljard dollar.

De organische groei vertoont grote schommelingen en is het ene kwartaal ééncijferig en het andere kwartaal dubbelcijferig, maar aangezien het management uitgaat van een langetermijngemiddelde van 7 % tot 9 % per jaar, betekent dit dat 4 miljard USD aan relatieve verdiencapaciteit in feite afkomstig is van overnames.

In vergelijking met de 50 miljard dollar die aan inkopen (na aftrek van desinvesteringen) wordt besteed, krijgen we een gemiddeld investeringsrendement van ongeveer 8 %. Deze prestatie is niet slecht maar evenmin buitengewoon.

Met een marktkapitalisatie van 200 miljard dollar en kasontvangsten van 8 miljard dollar tegen 2024 lijkt de aandelenkoers perfect gewaardeerd, ongeacht of deze wordt gewaardeerd op basis van een meervoud van de vrije kasstroom of op basis van een traditionele DCF (bij gelijkblijvende omstandigheden, met name wat kapitaalkosten en organische groei betreft).

Thermo Fisher Scientific blijft een fantastisch bedrijf met stevige groeivooruitzichten, belangrijke structurele voordelen en - hoogstwaarschijnlijk - een beperkte blootstelling aan het cyclische karakter van de activiteiten. Als de aandelenkoersen blijven dalen, kan dit aandeel een bijzonder aantrekkelijke beleggingskans vormen voor ondernemende beleggers.