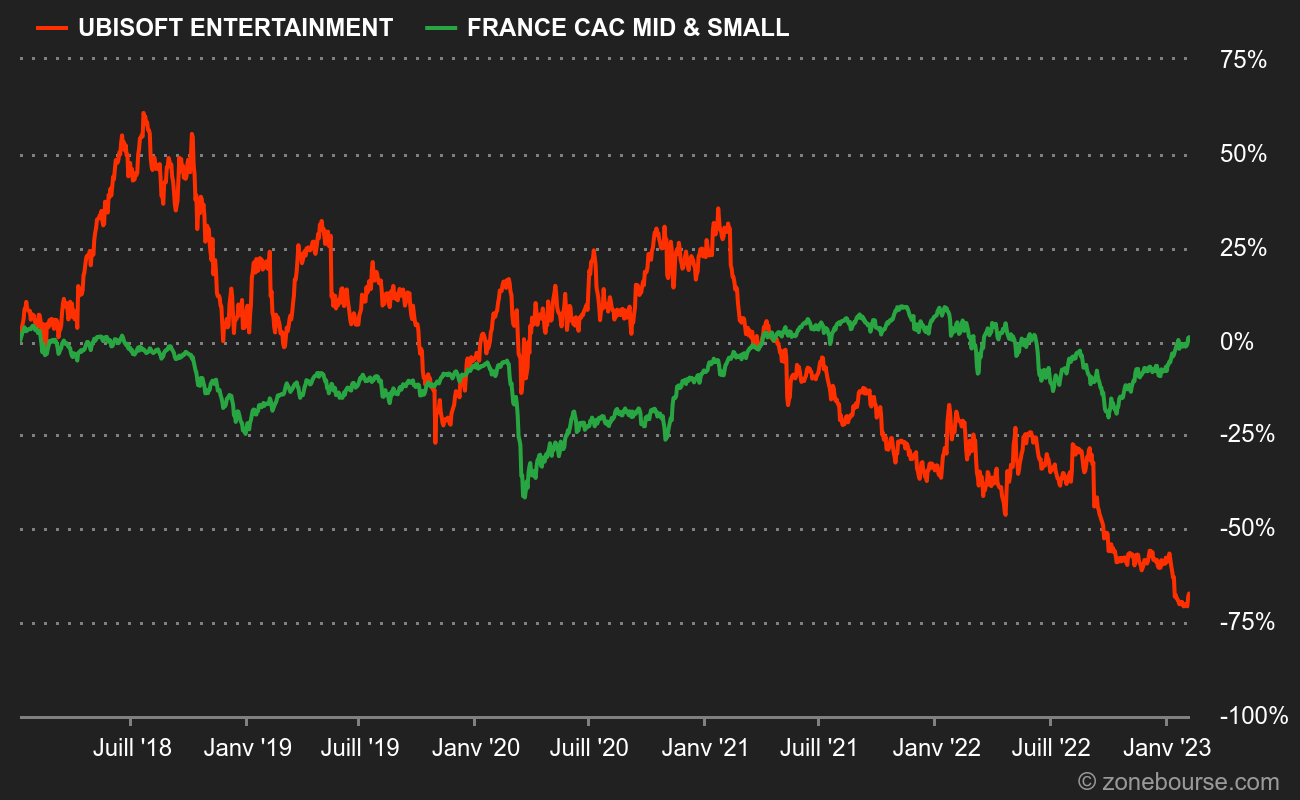

Het gaat niet goed in het koninkrijk Ubisoft. Het door de familie Guillemot opgerichte bedrijf, ooit geroemd om de kwaliteit van zijn producties, is nog een schaduw van zichzelf. De fout ligt in twijfelachtige strategische keuzes en diepe interne scheuren die nog altijd niet zijn opgelost. Anders gezegd: er lijkt een duidelijk managementprobleem te zijn bij de oprichters. Dat moet Vincent Bolloré hebben aangevoeld toen hij enkele jaar geleden de macht probeerde te grijpen.

Maar laten we ons concentreren op het financiële gedeelte, het enige waar wij als belegger enig zicht hebben. Ubisoft is de kleinste van de vier grote historische uitgevers van videogames in Europa en de Verenigde Staten. Het bedrijf heeft een marktkapitalisatie van 2,8 miljard dollar (2,6 miljard euro). Die bedraagt 7 miljard dollar bij Electronic Arts, 9 miljard dollar bij Activision en 3,5 miljard dollar bij Take-Two. Aan de andere kant heeft het Franse bedrijf zijn omzet de afgelopen tien jaar (2012-2022) verdubbeld en staat het op de tweede plaats, na Take-Two. Tot zover geen probleem.

Datzelfde decennium zag ook de vernieuwing en de consolidatie van een zeer goede portefeuille in de wereld van de games. Denk maar aan de reeksen Rainbow Six, Far Cry, Assassin's Creed, Just Dance, Anno, enz. De uitgever specialiseerde zich bovendien in de ontwikkeling van inhoud onder licentie: Monopoly, Mario Bros, Avatar, enz.

Kortom, vrij solide activa die de begeerte alleen maar kunnen aanwakkeren... van de grote Amerikaanse concurrenten, uiteraard, maar ook van het Chinese Tencent, dat 10 % van het kapitaal controleert. En van Bolloré/Vivendi, die maar al te graag een dergelijk bruggenhoofd in de sector van de games zou willen binnenrijven. Een gelukkig toeval is allicht dat het vorige akkoord tussen de familie Guillemot en Vivendi van 2018 voorzag dat dat deze laatste vijf jaar lang niet in Ubisoft mocht investeren... Een akkoord dat dit jaar dus afloopt. Met andere woorden, de geïnteresseerden staan aan te schuiven.

Van nettowinst naar reële winst

Als we het hebben over de financiën van Ubisoft, dan is enige toelichting op zijn plaats. In feite geldt onze uitleg voor de meeste spelers in de sector, zoals wij reeds uiteenzetten in ons artikel over Paradox Interactive. Kortom, als we kijken naar de nettoresultaten (d.w.z. de boekhoudkundige resultaten, helemaal onderaan de resultatenrekening), zien we een bevredigende winstgevendheidshistoriek: 6,6 miljard aan cumulatieve winst in de periode 2012-2022. Kijk je echter naar de kasstromen, dan besef je dat Ubisoft op cumulatieve basis eigenlijk geen winst heeft gemaakt. We zien voor de periode 2013-2022 immers zo'n 760 mn. € aan vrije kasstroom en 827 mn. € verlies. Net als de games is de winst dus puur virtueel. Het verschil zit in de investeringen (best wel reële uitgaven), die veel hoger zijn dan de afschrijvingen (een eenvoudige boeking). Zoals wij in ons artikel over Paradox hebben uitgelegd, zijn deze dure en toenemende investeringen in de titelbibliotheek echter onvermijdelijk. Bij videogames is de levensduur van titels immers bijzonder kort. Je moet jezelf voortdurend heruitvinden, en dat betekent investeren. De concurrentie is meedogenloos.

| Fiscaal tijdperk: Marzo | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 1.846 | 1.534 | 2.241 | 2.128 | 1.740 | 2.188 | 2.331 | 2.470 |

| EBITDA 1 | 975,6 | 599,9 | 1.189 | 852,5 | 786,9 | 994,6 | 1.117 | 1.264 |

| Bedrijfsresultaat (EBIT) 1 | 446 | 34,2 | 473,3 | 407,6 | -500,2 | 400,2 | 467,1 | 543,2 |

| Operationele Marge | 24,17% | 2,23% | 21,12% | 19,15% | -28,76% | 18,29% | 20,04% | 21,99% |

| Resultaat voor belastingen (EBT) 1 | 148,4 | -78,56 | 237,8 | 193,1 | -603,3 | 225,2 | 333,3 | 374,6 |

| Nettowinst (verlies) 1 | 99,98 | -125,6 | 103,1 | 79,1 | -494,2 | 150,8 | 210,1 | 247,4 |

| Nettomarge | 5,42% | -8,19% | 4,6% | 3,72% | -28,41% | 6,89% | 9,01% | 10,01% |

| WPA 2 | 0,8900 | -1,120 | 0,8500 | 0,6500 | -4,080 | 1,104 | 1,553 | 1,836 |

| Free Cash Flow 1 | 310,3 | -191,3 | 72,3 | -282 | -425,8 | -115,9 | 107,2 | 217,2 |

| FCF-marge | 16,81% | -12,47% | 3,23% | -13,25% | -24,48% | -5,3% | 4,6% | 8,79% |

| Kasstroomconversie (ebitda) | 31,8% | - | 6,08% | - | - | - | 9,6% | 17,18% |

| Kasstroomconversie (nettowinst) | 310,32% | - | 70,13% | - | - | - | 51,02% | 87,81% |

| Dividend per aandeel 2 | - | - | - | - | - | - | - | - |

| Datum van publicatie | 15/05/19 | 14/05/20 | 11/05/21 | 11/05/22 | 16/05/23 | - | - | - |

Bij gebrek aan reële winst werd de 500 miljoen euro die aan acquisities is besteed, dus gefinancierd met een nettoverhoging van de bedrijfsschuld (van meer dan 2 miljard euro). Er was ook een reeks kleine kapitaalverhogingen, onmiddellijk gevolgd door aandeleninkopen. En laat net dat een schadelijke dynamiek zijn: de overnames zijn immers ook al gefinancierd met schulden, uitgevoerd tegen hoge waarderingen (hetgeen dus waardevernietigend werkt, vooral als je ziet hoe sterk het aandeel is gedaald), ongetwijfeld met als hoofddoel het behoud van de participatie van de familie Guillemot.

Wij zien dus dat het bedrijfsmodel om te beginnen erg middelmatig is. Ten tweede wordt de familie Guillemot, nadat ze eerst de naam van het bedrijf had gemaakt, nu door beleggers gezien als een belemmering.

Een kwestie van controle

Voor een strategisch acquireur is de situatie per definitie aantrekkelijk: gaan we uit van 21 EUR per aandeel, dan hebben we het over een ondernemingswaarde van 3,5 miljard EUR. Daartegenover staat een goede balans, met vlottende activa die tegen het eind van het jaar alle verplichtingen zouden moeten dekken. Vertaling: de ondernemingswaarde (EV) is de waarde die de markt momenteel toekent aan de activa op lange termijn, met name de immateriële activa, dus de portefeuille van intellectuele eigendom. En dat roept de vraag op: is de catalogus van Ubisoft zo'n bedrag waard? Zou een strategisch overnemer dat betalen? Of minder? Of veel meer? Is er wel een mogelijkheid tot overname, of zal de familie zich vastklampen aan wat ze heeft? Dat is immers waar het om draait.

In een notendop is de situatie van Ubisoft vanuit het oogpunt van een belegger eigenlijk simpel: je zet in op een mogelijke acquisitie.

Wat zeker gezegd kan worden is dat in dat opzicht de situatie interessant begint te worden. De contouren zijn vaag en de veiligheidsmarge misschien niet spectaculair, maar er zijn wel paar dingen die hard opvallen. Zo worden alle andere beursgenoteerde uitgevers in Europa of de Verenigde Staten gewaardeerd tegen veelvouden tussen 10 en 15 keer de ebitda. Ubisoft staat momenteel gewaardeerd tegen minder dan... 5 keer de ebitda... De ebitda die analisten tegen 2024 verwachten, is zelfs 3,3 keer.