We beginnen met een eenvoudige grafiek om het kaf (Amazon) van het koren (Alibaba) te scheiden.

Het is duidelijk dat het beursparcours van Alibaba teleurstellend is. Herb Greenberg wijdde er een zeer goed artikel aan. Hij herinnert ons eraan dat de IPO van Alibaba simpelweg de grootste beursgang ooit was, en dat iedereen de marges van de groep roemde: 40 % destijds, terwijl Amazon moeite heeft om positief te blijven in dit segment van zijn activiteiten. "Alibaba was het Chinese Amazon, maar dan beter... alsof Alibaba gewoon alles beter deed dan de rest", schrijft Greenberg.

Het probleem van Alibaba is een probleem dat we bij veel grote Chinese bedrijven zien: niemand begrijpt echt hoe ze worden beheerd of hoe ze zijn opgezet. Bovendien weet elke belegger dat hij op een dag kan ontwaken met nieuws over slechtgeluimde leiders in Beijing, wat voor druk zorgt op de sector in het algemeen of het bedrijf in het bijzonder. Of op zijn leiders, zoals gebeurde met Jack Ma. Deze instabiliteit op boekhoudkundig, juridisch en politiek vlak verdient een aanzienlijke korting en weerhoudt institutionele beleggers ervan zich volledig op dit soort aandelen te storten, zelfs al is Alibaba allicht het verst gevorderd in zijn land op het gebied van boekhoudkundige normalisatie, na de initiële problemen.

Chinese techbedrijven houden van Hongkong en New York

Enig idee hoeveel Chinese bedrijven genoteerd staan in de Verenigde Staten? Een jaar geleden, volgens de laatste cijfers van de US-China Economic and Security Review Commission (USCC), waren het er 252, met een beurskapitalisatie van ongeveer 1.000 miljard dollar (na het slechte jaar 2023 voor Chinese aandelen is dit bedrag nu lager). De vijf grootste aandelen zijn Alibaba, PDD Holdings (Pinduoduo), JD.com, Netease en Baidu, allemaal technologische bedrijven dus.

Chinese bedrijven begonnen in de jaren '90 naar de Verenigde Staten te komen, maar de eerste grote golf dateert van het begin van de jaren 2000, met de opkomst van technologie en de wens van China om zich te openen. Juridisch gezien steunen veel Chinese bedrijven op een "VIE", dat wil zeggen een structuur die het hen mogelijk maakt om de restrictieve Chinese regels over buitenlandse investeringen te omzeilen. De VIE is een “offshore versie” van het oorspronkelijke bedrijf. Als zodanig biedt de structuur echter geen garanties, vooral niet als er geschillen ontstaan met de Chinese autoriteiten.

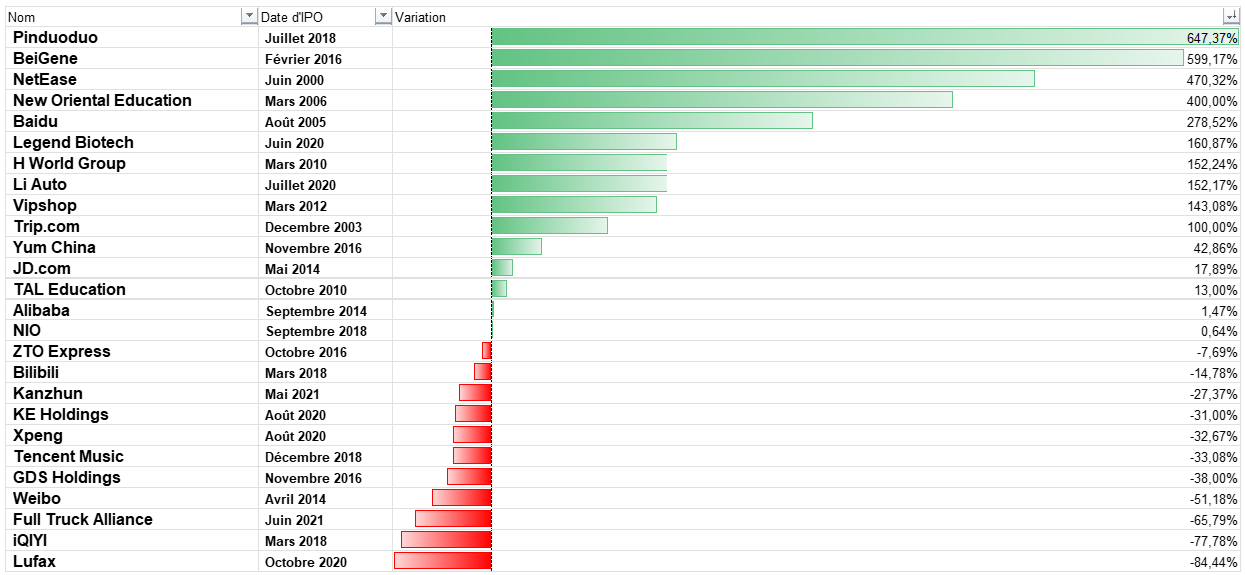

Echter, de teleurstellende prestaties van Alibaba moeten niet over één kam geschoren worden. Dit zijn de historische prestaties van de grootste Chinese bedrijven genoteerd in de Verenigde Staten:

Alibaba en NIO draaien ongeveer break-even maar verschillende aandelen zijn wat mijn collega Tommy Douziech multibaggers zou noemen.