Sfeer: een sprankel hoop. De vermindering van het inflatietempo in Europa heeft het vooruitzicht van een minder agressief ECB-beleid ten aanzien van de rentetarieven nieuw leven ingeblazen. Tegelijk verlaagde de scherpe daling van de gasprijs het risico voor de bedrijven op het oude continent. In de Verenigde Staten was de stemming enigszins anders. Er heerst nog steeds veel onzekerheid over het monetaire beleid van de Fed, tegen een achtergrond van statistieken die nog steeds te solide zijn om haar restrictieve beleid te laten varen. Toch zeker tot vrijdag, wanneer de werkgelegenheidscijfers van december worden bekendgemaakt. Want hoewel de werkloosheid met 3,5 % laag blijft - een teken dat de economie nog altijd goed draait - is de groei van de uurlonen subtiel vertraagd. Weliswaar een kleine vertraging, maar toch. Beleggers klampen zich eraan vast in de hoop dat de inspanningen van de Fed vruchten beginnen af te werpen.

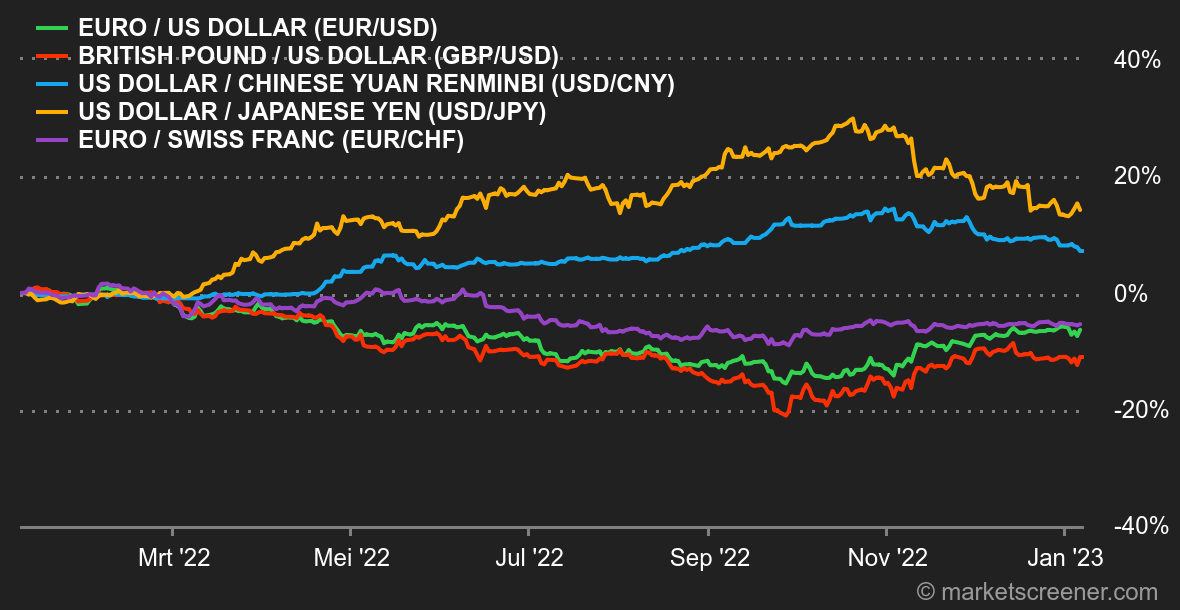

Vreemde valuta's: de week was eerder gunstig voor de Amerikaanse dollar, die met meer dan 2 % aansterkte ten opzichte van de yen, en met 1 en 2 % ten opzichte van de euro en het Britse pond. De greenback blijft, na een grote inzinking in het vierde kwartaal, stijgen en volgt hiermee de statistieken die in de Verenigde Staten zijn gepubliceerd. Zolang ze robuust zijn, voeden ze langer het vooruitzicht op hogere rentevoeten. Het deviezenpaar euro/frank blijft ter plaatse trappelen en noteert zo'n 0,9879 CHF tegen 1 EUR.

Rentevoeten: so far so good! Ondanks een nog steeds veerkrachtige Amerikaanse arbeidsmarkt die de Fed geen goed doet, bleef de rente vrijdag toch steken, wat de stijging van de beursindexen aanwakkerde. De correlatie die we al enkele maanden vaststellen tussen rentevoeten en aandelenindexen blijft dus onveranderd. De rente op 10 jaar staat nog steeds onder het voortschrijdende gemiddelde over 50 dagen en schommelt rond 3,80/3,90 %. Dat is een stevige barrière voor opwaartse bewegingen. Aan deze kant van de Atlantische Oceaan valt ook de Duitse rente op 10 jaar terug, na in oktober met pieken van rond 2,55 % te hebben geflirt. Zoals vermeld in een recent artikel over de spread BTP/Bund, zijn wij voorstander van een verdere versoepeling van de rentevoeten.

Cryptovaluta's: net als aan het jaareinde van 2022 geeft bitcoin blijk van een relatief lage volatiliteit in deze eerste week van 2023. De munt noteert nog steeds rond 16.800 USD en is sinds maandag, op het moment van schrijven, met 0,86 % gestegen. De belangstelling van beleggers voor bitcoin blijft voorlopig dus aan de lage kant. Ether, de tweede meest waardevolle crypto, presteert duidelijk beter dan de leider en laat een weekstijging van meer dan 4 % optekenen. De munt heeft echter nog een eindje te gaan om het tij te keren na een rampzalig 2022.

Agenda: Fed-chef Jerome Powell houdt om dinsdag om 14.00 uur (Nederlandse tijd) een toespraak. Het lijdt weinig twijfel dat dit een belangrijk moment wordt voor de markten, net als de bekendmaking op donderdag van de Amerikaanse inflatiecijfers voor december. Om het plaatje rond te maken, onthult de Universiteit van Michigan vrijdag de voorlopige versie van haar index van het consumentenvertrouwen in de VS, ook al een populair moment voor beleggers. Elders in de wereld maakt China maandagavond zijn recentste consumptie- en productiecijfers bekend. |