|

|

| Tops/flops van de week |

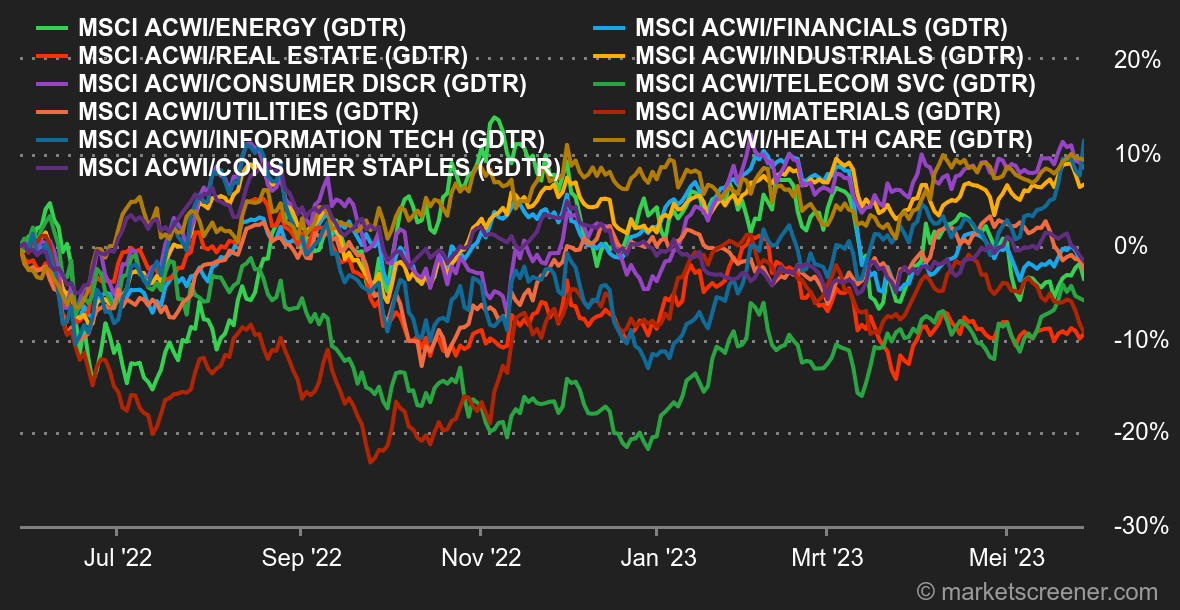

Tops Super Micro Computer (+26 %): de Amerikaanse specialist in servers en opslag zit in de lift. Net als andere KI-gerelateerde aandelen profiteert het van een sterke ordersituatie. Het bedrijf onthult ook een nieuwe vloeistofgekoelde technologie voor datacenters en een samenwerking met Applied Digital Corporation op het gebied van de cloud. Loop Capital beveelt het aandeel aan met een verhoogd koersdoel van 200 USD. Abercrombie & Fitch (+25 %): ondanks economische onzekerheden boekt het Amerikaanse modemerk solide kwartaalresultaten. Het bedrijf rapporteert een verrassende winst, een omzetstijging van 3 % en een hogere operationele marge dan verwacht. Abercrombie heeft ook aanzienlijk lagere voorraadniveaus dan in 2022 en verhoogt de jaarprognoses inzake omzet en operationele marge. Cricut (+25 %): hoewel het Amerikaanse bedrijf, dat technologie levert voor creatieve doe-het-zelfprojecten, kwartaalcijfers publiceerde die onder de verwachtingen lagen, met een omzetdaling van 26 %, kondigde het een speciaal dividend aan voor beleggers die per 3 juli 2023 geregistreerd staan. Met een gebruikersgroei van 19 % in het kwartaal is het management optimistisch over de winstgevendheid, de groeifinanciering en de voorraadvermindering. Dit stimuleert het aandeel. Nvidia (+21 %): Nvidia zorgde deze week voor een knalprestatie na het publiceren van uitzonderlijke kwartaalresultaten die beter zijn dan verwacht, en schitterende voorspellingen voor het komende kwartaal, opnieuw beter dan verwacht. De Amerikaanse chipfabrikant profiteert van de groeiende vraag naar grafische processoren voor KI-projecten die veel rekenkracht vereisen. E.L.F beauty (+16 %): het cosmeticabedrijf doet het goed. Dankzij hogere omzet- en winstcijfers dan verwacht voor het afgelopen kwartaal en dalende kosten heeft het bedrijf de jaarprognoses aanzienlijk verhoogd. De omzet steeg met 78 %, gedreven door sterke detailhandel- en onlineverkopen. Analysebureaus zoals Morgan Stanley, Truist Securities, Piper Sandler, Stifel Nicolaus, Raymond James, TD Cowen en DA Davidson hebben hun aanbevelingen of koersdoelen voor het aandeel verhoogd. Palo Alto (+10 %): de specialist inzake cyberveiligheid overtrof eveneens de marktverwachtingen voor het derde fiscale kwartaal, dankzij de hogere bedrijfsuitgaven voor IT-beveiliging suitgaven van grote bedrijven en sterke abonnements- en ondersteuningsverkopen. Het bedrijf, dat sinds het begin van het jaar winstgevend is, heeft zijn jaarlijkse doelstellingen verhoogd en mikt nu op een omzetgroei van 23 tot 24 %, tegenover 22 tot 23 % eerder. ASM International (+10 %), VAT group (+9 %), BE Semiconductor Industries: de Europese leveranciers van halfgeleiders profiteerden deze week van de uitstekende resultaten van hun Amerikaanse tegenhanger Nvidia. De Nederlandse bedrijven ASM International en BE Semiconductor, evenals het Zwitserse VAT, konden dankzij de opleving van de Amerikaanse marktleider meeprofiteren. Uniper (+8 %): de Duitse energiereus bevestigde deze week zijn vooruitzichten voor 2023. Het management verwacht nu een sterk winstherstel en een positief aangepast nettoresultaat. Het bedrijf, dat zijn gasleveringsverplichtingen tot 2024 heeft gedekt, voorziet nu een winst van meer dan 2 miljard euro. Onder beleggers zorgt dit voor een zekere geruststelling over de stabiliteit na het stopzetten van de Russische gasleveringen.

Flops Embracer (-50 %): de Zweedse uitgever van games kelderde na tegenvallende resultaten, vertragingen bij games, een zwakke vraag en de gemengde ontvangst van enkele belangrijke releases. Het bedrijf was al zeven maanden in gesprek over een partnerschap dat 2 miljard dollar aan inkomsten in zes jaar zou opleveren, maar de geheime deal ging niet door. Embracer verlaagde daarom zijn prognoses voor het jaar. Dat werd onmiddellijk afgestraft. Petco (-17 %): de retailer van honden- en kattenproducten stelt teleur. Het bedrijf rapporteerde een kwartaalomzetstijging van 5,4 %, maar dalende marges en een verlies van 1 cent per aandeel. Huisdiereigenaren geven nog vooral geld uit aan essentiële producten en minder aan andere aankopen. Met stijgende rentetarieven maakt de markt zich ook zorgen over de hoge schuldenlast van het bedrijf. Hoewel het bedrijf zijn prognoses voor het jaar heeft bevestigd, lijkt de reactie van beleggers enigszins overdreven. SnowFlake (-16 %): Snowflake flopt weliswaar maar heeft het niet slecht gedaan. De softwaremaker presenteerde beter dan verwachte kwartaalcijfers met een omzetstijging van 48 % maar verlaagde opnieuw zijn jaarprognoses, met name de omzetgroei. Die bedraagt nog 34 %, tegenover 44 % tot 45 % eerder. Het bedrijf, dat analyse- en databeheertools voor cloudplatforms aanbiedt, heeft last van terughoudende vooruitzichten van zijn partners in een vertragende Amerikaanse economie. Dollar Tree (-15 %): door inflatoire druk neemt de vraag bij Dollar Tree ook af, wat resulteert in neerwaartse bijstellingen van de verwachtingen inzake jaarwinst en omzet. De discounter rapporteert gemengde kwartaalcijfers: de omzet groeit met 6,1 % in termen van gepubliceerde cijfers en met 4,8 % in termen van relatieve cijfers. Dat is weliswaar beter dan verwacht, maar de winst daalt. Het bedrijf rekent op lagere vrachtprijzen dit jaar en maatregelen om de productiviteit te verhogen om de vooruitzichten te verbeteren. SüdZucker (-13 %): een koude douche voor de Duitse suikerproducent. Het bedrijf rapporteerde een omzetstijging van 25 % op jaarbasis, een ebitda-stijging van 55 % en een operationeel resultaat dat met 112 % toenam. Maar beleggers zien de toekomst somber in als gevolg van de inflatie van grondstoffen, energie en verpakkingen, evenals de moeilijke marktomstandigheden. Ze verwachten een daling van de suikervraag, wat een aanzienlijke impact kan hebben op de marges van de producent. Vivendi (-11 %): de Franse holding heeft deze week zware verliezen geleden nadat Vincent Bolloré, voorzitter van de groep, via Compagnie de Cornouaille ongeveer 1,55 miljoen aandelen van de mediagroep verkocht. Deze verkoop heeft de speculatieve interesse in het aandeel afgeremd: beleggers verwachtten een overnamebod van Bolloré op Vivendi, een gerucht dat niet werd bevestigd door de groep, en deze transactie heeft hun verwachtingen getemperd. In navolging hiervan heeft Barclays zijn aanbeveling voor het aandeel verlaagd. Pets at Home (-9 %): ondanks een recordjaar met een omzetstijging van 7,9 % op vergelijkbare basis gaat de Britse dierenwinkelketen omlaag. De groep rapporteerde een jaarwinst die met 18 % daalde, gedrukt door een daling van niet-essentiële aankopen bij consumenten. Beleggers vinden dat het bedrijf volwassen is op zijn markt en dat het groeimotoren nodig heeft. In dat verband kondigt Pets at Home de opening van 40 nieuwe verkooppunten aan. |

|

| Grondstoffen |

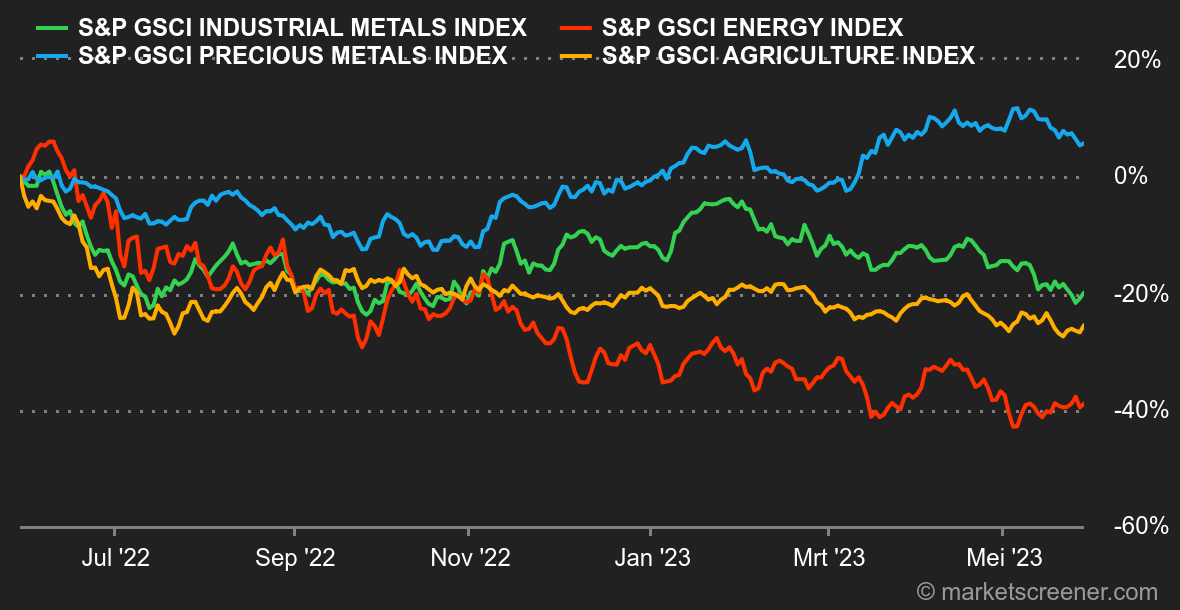

Energie: de opleving van de olieprijzen zette zich deze week voort, zij het zonder al te veel enthousiasme. De Europese Brent stijgt licht tot 76 USD, terwijl zijn Amerikaanse tegenhanger, de WTI, tegen rond 72 USD per vat wordt verhandeld. Ondanks de overwegend negatieve stemming rond risicovolle activa profiteerde de olie van een aantal positieve berichten, met name uit de Verenigde Staten. Ten eerste daalden de olievoorraden deze week aanzienlijk met... 12,5 miljoen vaten, terwijl economen juist een stijging van 1,9 miljoen vaten hadden verwacht! Bovendien bevestigen de meest recente boorgegevens uit de Verenigde Staten een vertraging van het aantal actieve boorinstallaties. Amerikaanse producenten kiezen dus voor voorzichtigheid op de middellange termijn, terwijl waarnemers juist een krapper wordende oliemarkt verwachten in de tweede helft van het jaar. Metalen: opgelet, glad terrein! Het is moeilijk om de neerwaartse spiraal te doorbreken die de sector van industriële metalen in zijn geheel treft. De oorzaken zijn gemengde economische gegevens uit China, een stijgende dollar en een toename van risicoaversie. Koper wordt nu verhandeld tegen 7.900 USD per metrische ton op de LME, terwijl het iets meer dan een maand geleden nog rond de 9.000 USD schommelde. Dezelfde trend geldt voor zink, dat daalt tot 2.222 USD, nikkel (21.000 USD) en tin (24.500 USD). Goud, dat wordt beïnvloed door de stijgende Amerikaanse dollar, slaagt er niet in om te herstellen en stabiliseert rond de 1.950 USD. Landbouwproducten: het Amerikaanse ministerie van Landbouw (USDA) heeft zijn eerste ramingen van de Amerikaanse graanproductie voor het seizoen 2023/2024 bekendgemaakt. De trend is duidelijk: de oogsten zullen overvloedig zijn. De USDA verwacht een recordmaïsproductie van 15,3 miljard bushels, een stijging van ongeveer 10 % op jaarbasis! De vooruitzichten zijn minder rooskleurig voor tarwe, aangezien het Amerikaanse aanbod rond de 1,65 miljard bushels zou moeten stabiliseren. Tegelijkertijd dreigt Rusland het akkoord over de export van Oekraïense granen niet te verlengen als zijn eisen met betrekking tot de export van granen en meststoffen niet worden ingewilligd. In Chicago stabiliseren de tarweprijzen rond de 610 cent per bushel. Wat maïs betreft, zijn de prijzen ondanks het laatste USDA-rapport gestegen tot 590 cent per bushel. |

|

| Macro-economie |

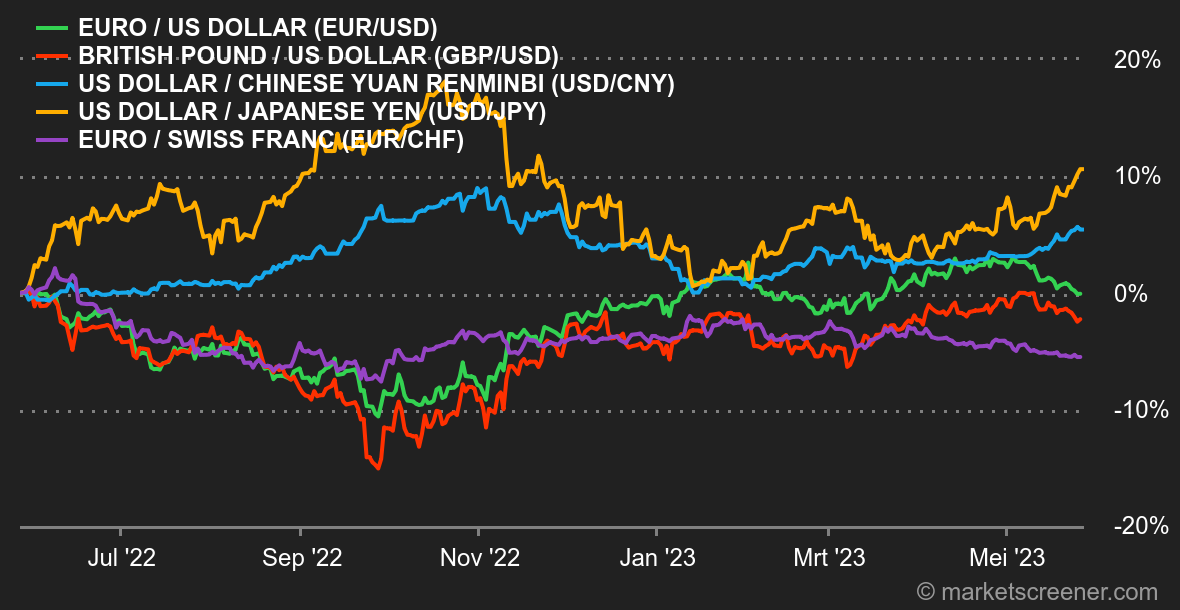

Marktgevoel: pas de deux. Deze week stond in het teken van het schijngevecht tussen de Amerikaanse president Joe Biden en de conservatieve voorzitter van het Amerikaanse huis van afgevaardigden, Kevin McCarthy. Er wordt druk onderhandeld over de verhoging van het schuldenplafond, maar beleggers beginnen zich zorgen te maken. De CDS'en (Credit Default Swaps) op Amerikaanse schulden bereiken niveaus hoger dan in 2011, toen het er bij de onderhandelingen over het schuldenplafond ook al heftig aan toeging. Kredietbeoordelaar Fitch heeft de AAA-rating van de VS al op negatief gezet, terwijl minister van Financiën Janet Yellen oproept tot een snel akkoord om wanbetaling te voorkomen. Dit zou een financiële bom zijn met onvoorspelbare gevolgen. Wat betreft de indexen, is selectiviteit belangrijker dan ooit. Donderdag was hier een perfect voorbeeld van: hoewel de S&P 500 met 0,88 % steeg, daalde 65 % van de aandelen en bijna 70 % van de verhandelde volumes op de NYSE. Nvidia veerde op met bijna 25 % maar dat succes verhult de onderliggende situatie. Zo'n gebrek aan ?marktbetrokkenheid? is verdacht en vraagt om voorzichtigheid. Valuta's: de dollar blijft stijgen ten opzichte van de euro en de meeste andere valuta's deze week. Een renteverhoging is nu het meest waarschijnlijke scenario voor beleggers. FedWatch van CME toont nu een kans van 53,9 % op een kwartpunt verhoging bij de volgende Fed-vergadering in juni. Aan de andere kant heeft de aankondiging van een recessie in Duitsland in het eerste kwartaal de euro niet geholpen. De onderhandelingen over de Amerikaanse schuld vorderen en er heerst optimisme ten aanzien van de verhoging van het plafond. Als gevolg hiervan wordt de EUR/USD verhandeld rond 1,07. Tegenover de yen is de dollar boven de 140 JPY gestegen, voor het laatst bereikt in november 2022. In het Verenigd Koninkrijk bleef de inflatie zeer hoog en bedroeg 8,7 % in april 2023, wat ook de munt deed dalen ten opzichte van de dollar. Kortom, de dollar wint aan populariteit en verslaat deze week alle valuta's. Rentevoeten: wat betreft het macro-economische nieuws, was het verslag van de Fed vooral opvallend vanwege de meningsverschillen tussen de leden van de commissie. Aan de ene kant zijn er voorstanders van het voortzetten van de renteverhogingscyclus, aan de andere kant zijn er voorstanders van een pauze of zelfs een monetaire versoepeling om de gevolgen van het aanscherpen van het beleid op inflatie, banken en de economie te beoordelen. De publicatie van de PCE Core op vrijdag was koren op de molen voor de haviken: iets hoger dan verwacht op maandbasis (+0,4 % vs. 0,3 % verwacht) en jaarbasis (+4,7 % vs. +4,6 %). Dit bevestigt de slechte inflatiecijfers uit het VK eerder deze week. De strijd tegen inflatie is nog lang niet gewonnen. De Amerikaanse 10-jaarsrente is uit zijn horizontale accumulatiekanaal gebroken en overschreed 3,64 %, wat wijst op een nieuwe opwaartse trend richting 4 à 4,10 %. Cryptomunten: de bitcoin blijft lijden en daalt nu een vierde opeenvolgende week, en noteert rond de 26.500 dollar op het moment van schrijven. De ether houdt beter stand dan de marktleider en stijgt iets meer dan 1 %, boven de 1.800 dollar. De cryptomarkt profiteert dus nog steeds niet van de stijging van de Amerikaanse technologieaandelen waarmee de cryptomunten tot nog toe gecorreleerd waren. Het gebrek aan duidelijke regelgeving voor de cryptosector in de Verenigde Staten weegt op het vermogen van cryptobeleggers om vooruit te plannen, wat zich vertaalt in het onvermogen van de markt om een positieve dynamiek te hervatten. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |