|

|

| Tops/flops van de week |

Tops Nordic Semiconductor (+31 %), ASM International (+19 %), Infineon Technologies (+9 %), STMicroelectronics (+7 %): na vorige week meegesleurd te zijn in negatief vaarwater door de zwakke prestaties van het Taiwanese TSMC, nemen de Europese halfgeleiderbedrijven wraak. Ze worden omhooggestuwd door de goede resultaten van Texas Instruments en een van hun eigen bedrijven, ASM International, die de consensus overtreffen. Het is opmerkelijk dat het Noorse Nordic Semiconductor zijn kwartaalinkomsten zag halveren, maar in lijn met de verwachtingen. Galp Energia (+28 %): het Portugese oliebedrijf vond een schat. Bij boringen voor de kust van Namibië eerder dit jaar ontdekte het een veld dat mogelijk 10 miljard vaten olie bevat. Met een belang van 80 % in dit bassin belooft dit aanzienlijke inkomsten voor de groep, die al een recordwinst boekte in 2023, met een stijging van 14 %. Darktrace (+28 %): het Britse cybersecuritybedrijf heeft een overnamebod van 5,32 miljard dollar geaccepteerd van de Amerikaanse privé-investeerder Thoma Bravo, wat een premie van 44 % vertegenwoordigt ten opzichte van de gemiddelde aandeelkoers van de afgelopen drie maanden. Vertiv (+25 %): de Amerikaanse leverancier van datacenterapparatuur profiteert van de hype rond kunstmatige intelligentie. Het bedrijf onthulde solide kwartaalresultaten die de verwachtingen overtroffen, met een omzetstijging van 8 % en een ordergroei van 60 %, aangedreven door significante groei in alle regio's. Het bedrijf kondigde daarom een aandeleninkoopprogramma aan en verhoogde zijn halfjaarlijkse en jaarlijkse vooruitzichten. Anglo American (+22 %): de in Londen genoteerde mijnbouwgroep ontving deze week een overnamebod van 38,8 miljard dollar van de Australische gigant BHP, die 's werelds grootste koperproducent wil vormen. De Britse groep vond het bod ondergewaardeerd en onaantrekkelijk voor zijn aandeelhouders, en wees het uiteindelijk af. BeiGene (+19 %): goed nieuws voor het Chinese biotechbedrijf gespecialiseerd in oncologie, genoteerd in de Verenigde Staten. De Europese Commissie keurde zijn geneesmiddel tislelizumab goed voor de behandeling van niet-kleincellige longkanker bij drie indicaties. Het bedrijf bevestigde ook de effectiviteit van zijn behandeling Brukinsa, door nieuwe gegevens te presenteren op een medische conferentie deze week. Hasbro (+16 %): de Amerikaanse spelgigant rapporteerde kwartaalverkopen die terugliepen (-24 %), voornamelijk als gevolg van de verkoop van zijn audiovisuele contentfiliaal eOne en een daling in het consumptieproductensegment, maar die toch boven de verwachtingen uitkwamen. Het kostenreductieprogramma van de groep wierp vruchten af: ze verbeterde haar winstgevendheid aanzienlijk en onthult een operationele marge van bijna 20 %. Gesterkt door de prestaties van zijn andere verkoopsegmenten, bevestigt het bedrijf zijn jaarlijkse vooruitzichten. Tesla (+15 %): met Tesla gaat het niet beter, de verkopen zijn in vrije val (9 % daling van de omzet in het eerste kwartaal) en de problemen stapelen zich op (problemen met de werking van voertuigen en terugroepacties). Maar de autofabrikant verraste de markten door te beloven in 2025 goedkope voertuigen te lanceren om de trend te keren, en door te werken aan de efficiëntie van zijn productielijnen. Dat was genoeg om een einde te maken aan de dalende trend van het aandeel. First Citizens Bancshares (+12 %): de Amerikaanse bank, die de regionale kredietverstrekker Silicon Valley Bank (SVB) overnam na diens ineenstorting begin 2023, plukt nu de vruchten van die integratie. Het concern rapporteerde een kwartaalwinst die boven de verwachtingen lag, heeft zijn rente-inkomsten meer dan verdubbeld en laat weten zijn nettolasten te hebben verminderd. Carrier Global Corporation (+12 %): de Amerikaanse specialist in verwarming, ventilatie en airconditioning doet het goed. In het afgelopen kwartaal steeg de omzet met 17 %, de gecorrigeerde bedrijfswinst met 44 % en de winst per aandeel met 19 %. De markt heeft de licht neerwaartse bijstelling van de jaarlijkse verkoopprognoses van het bedrijf (26 miljard tegenover 26,5 miljard eerder) niet afgestraft, dat een verwachte daling van de vraag tegen de achtergrond van de inflatie verwacht.

Flops Evotec (-30 %): de Duitse biotech blijft dalen. Gedrukt door stijgende kosten gerelateerd aan de uitbreiding van de productie en de gevolgen van een cyberaanval afgelopen voorjaar, publiceerde het bedrijf teleurstellende jaarresultaten en voorzichtige vooruitzichten. De groep heeft een vervanger benoemd voor de CEO-positie na het verrassende vertrek van Werner Lanthaler en kondigde aan zijn prioriteiten te herzien, maar deze aankondigingen hebben de investeerders niet gekalmeerd. Het aandeel heeft sinds het begin van het jaar 56 % verloren. OVH Cloud (-28 %): de Franse specialist in cloudcomputing stelt teleur. Gedrukt door een zwakke vraag, onthulde het concern een groeivertraging van zijn halfjaarlijkse omzet, hoewel deze met 10,8 % steeg. Het concern rapporteerde ook een verbeterde winstgevendheid, met een ebitda die met 18,3 % steeg en een brutowinstmarge van 37,9 %. Maar de markt strafte de neerwaartse bijstelling van de jaarlijkse groeivooruitzichten af: de groep ziet een omzetgroei van 9 % tot 10 %, tegenover 11 % tot 13 % eerder. Hertz (-23 %): de autoverhuurder blijft de prijs betalen voor de mislukking van zijn strategie inzake elektrische voertuigen. Het bedrijf onthulde een bescheiden omzetgroei over het kwartaal (+2 %) en een groter dan verwacht verlies, verergerd door de toegenomen reparatiekosten van zijn vloot. Het kondigt aan 10.000 extra elektrische voertuigen te willen verkopen, voor een totaal van 300.000 dit jaar. Het aandeel verloor sinds 1 januari zo'n 55 % en bereikte deze week een absoluut dieptepunt. JetBlue (-20 %): slecht nieuws stapelt zich op voor de Amerikaanse luchtvaartmaatschappij. Die rapporteerde een toegenomen nettoverlies en een daling van de operationele inkomsten met 5,1 % voor het afgelopen kwartaal, en verwacht een daling van de omzet voor het volgende kwartaal (tussen 6,5 en 10,5 %) en voor het jaar. De groep wijt dit aan overcapaciteit in Latijns-Amerika en overweegt daarom vluchten in Colombia en Peru te schrappen. Volvo Car (-17 %): de Zweedse autofabrikant, eigendom van het Chinese Geely, rapporteerde een 10 % lagere nettowinst, een 8 % lagere bedrijfswinst en een 2 % lagere omzet. Deze tegenslagen schrijft het bedrijf toe aan lagere marges en ongunstige wisselkoerseffecten. Toch rapporteerde het een 12 % hoger verkoopvolume, met een sterke groei in elektrische voertuigen. De groep verwacht een aanhoudende vraag voor 2024. Adyen (-15 %): de Nederlandse fintech, geliefd bij beleggers, stelde niet teleur. Het concern rapporteerde een 46 % hoger transactievolume, gedreven door de goede gezondheid van zijn activiteiten in Noord-Amerika en een 21 % hogere netto-omzet, maar iets lager dan verwacht, wat de markt teleurstelde. De markt strafte ook het lagere dan verwachte gebruikstarief af. Vermeldenswaard is dat het aandeel het vertrouwen van analisten behoudt, maar dat verschillende bureaus hun koersdoel voor het aandeel hebben verlaagd. Meta (-10 %): het moederbedrijf van Facebook en Instagram rapporteerde solide kwartaalcijfers, met een verdubbelde nettowinst van meer dan 12 miljard dollar en een 27 % hogere omzet, ondersteund door sterke advertentie-inkomsten. Maar de markt vreest dat de groep te veel investeert in kunstmatige intelligentie (30 tot 40 miljard gepland dit jaar), zoals het eerder deed in het metaversum, en dat deze investeringen op korte termijn niet zullen bijdragen aan de inkomsten van de groep. Bristol-Myers Squibb (-8 %): de Amerikaanse farmagigant rapporteerde een 5 % hogere kwartaalomzet die de verwachtingen overtrof, maar die niet de lasten compenseerde die verband houden met de overnames van Karuna Therapeutics, RayzeBio en Mirati Therapeutics, wat resulteerde in een aanzienlijke toename van de marketing-, verkoop- en administratiekosten. De groep heeft ook zijn jaarlijkse winstverwachtingen per aandeel aanzienlijk verlaagd, anticiperend op patentverliezen. |

|

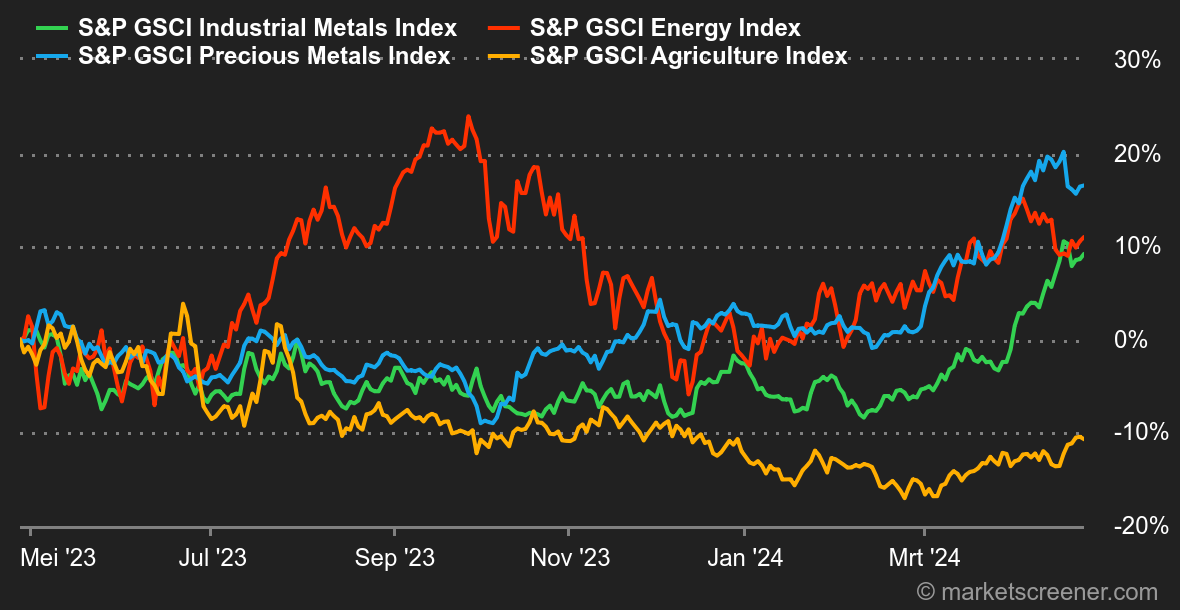

| Grondstoffen |

Energie: de olieprijs boekte een bescheiden weekstijging, terugkerend naar groei na twee weken van daling. De handelaren lijken zich aan te passen aan de geopolitieke spanningen en gaan ervan uit dat de recente gebeurtenissen tussen Iran en Israël voorbij zijn. Andere katalysatoren nemen het over, met name de evolutie van het monetaire beleid van de Fed. De dreiging van langdurig hogere rentevoeten weegt op de olieprijs. Ondertussen bieden de laatste Amerikaanse inflatiegegevens, de PCE-index, enige verlichting van dit gevaar. Qua prijzen wordt Brent verhandeld rond de 88,50 USD, terwijl de WTI rond de 84 USD noteert. Metalen: koper blijft stijgen in Londen, waar het metaal rond de 9.865 USD (spotkoers) wordt verhandeld. Deze positieve dynamiek is deels te danken aan de verzwakking van de dollar en deels aan de minder rooskleurige vooruitzichten voor het aanbod. Chili, een zwaargewicht in de koperproductie, heeft zijn groeivooruitzichten voor dit jaar naar beneden bijgesteld. De nationale productie zou uitkomen op 5,51 miljoen ton, tegenover 5,63 miljoen bij eerdere schattingen. Ook is er een mislukte poging tot sectorconcentratie, aangezien Anglo American het overnamebod van zijn rivaal BHP Group heeft afgewezen. Wat betreft edelmetalen, verliest goud wat terrein en daalt het edelmetaal naar 2.340 USD per ounce. Landbouwproducten: de tarweprijs maakt een aanzienlijke sprong in Chicago, van 570 naar 640 cent in een week (voor het juli 2024 contract). Het laatste rapport van het Amerikaanse ministerie van Landbouw (USDA) is nogal gemengd voor de teelt, aangezien het rapport zowel wijst op een vertraging van de Amerikaanse tarwe-export als op een verslechtering van de gewassen. De prijs van een bushel maïs stijgt ook, maar in bescheidener mate, naar 450 cent. |

|

| Macro-economie |

Rentevoeten: het ontwaken is wat moeilijk. Sinds twee weken zijn de indexen, met name de Amerikaanse, begonnen met het consolideren van een (klein) deel van de winsten die sinds oktober 2023 zijn opgebouwd. De belangrijkste redenen zijn bekend: de aanhoudende inflatie maakt het zicht op de eerste renteverlagingen troebeler. Immers, in plaats van in maart worden die nu pas in augustus/september verwacht. Uiteraard werden de indexen op een gegeven moment ingehaald door de realiteit. En de recente gegevens helpen niet. In het eerste kwartaal kwam de inflatie aanzienlijk hoger uit dan verwacht op +3,7 % vs. 3,4 %, terwijl de stijging van het bbp beperkt bleef tot +1,6 % tegen een voorspelling van 2,5 %. Het is maar een kleine stap naar angst voor stagflatie. De seizoensgecorrigeerde PCE Core-index voor maart bevestigde deze trend: deze bereikte +2,7 % tegenover +2,6 % verwacht en 2,50 % in februari. Niet echt een opsteker voor beleggers. Desondanks zijn de obligatierendementen licht gedaald na de bekendmaking van deze cijfers, nadat ze 4,73 % hadden bereikt. Er zal echter meer nodig zijn om de trend te keren, die op korte termijn boven de 4,43 % blijft hangen. Crypto: vierde opeenvolgende week van daling voor de bitcoin (BTC), die er niet in slaagt de weg terug te vinden naar zijn historische hoogtepunten bereikt in maart vorig jaar, toen de cryptomunt de kaap van 73.800 dollar haalde. De koers van de digitale valuta stabiliseert net boven de 64.000 dollar, met een daling van 1,6 % sinds het begin van de week. Het euforische effect van de lancering van bitcoin-spot-ETF's in de Verenigde Staten neemt af met steeds minder netto-instroom naar de fondsen die deze beursproducten aanbieden aan de andere kant van de Atlantische Oceaan. Ether (ETH) volgt dezelfde trend met een daling van 0,75 % sinds maandag. Voorlopig wijst de Amerikaanse beurswaakhond (SEC) alle aanvragen van fondsen voor de commercialisering van een ethereum-spot-ETF af, tot grote teleurstelling van de fans van de op een na meest gewaardeerde cryptomunt op de markt. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |