|

|

| Tops/flops van de week |

Tops Software AG (+55 %): de Duitse softwareontwikkelaar ontving deze week een openbaar overnamebod van Silver Lake Management. De Amerikaanse privé-investeerder, die in 2022 een belang van 9 % verwierf, biedt aandeelhouders 30 euro per aandeel, waardoor het bedrijf wordt gewaardeerd op 2,2 miljard euro. Het bod werd goed onthaald door de aandeelhouders. In navolging hiervan hebben Elliott Investment Management en andere investeerders hun posities in het bedrijf versterkt. SimCorp (+38 %): andere ontwikkelaar, ander bod. Deutsche Börse, de exploitant van de beurs van Frankfurt, die zijn positie in data wil versterken, liet zijn oog vallen op de Deense leverancier van software gespecialiseerd in vermogensbeheer en zakelijk bankieren. Deutsche Börse biedt 3,9 miljard euro om een van de toonaangevende bedrijven van de sector over te nemen en zo te concurreren met BlackRock's Aladdin en Amundi's Alto software. Dat zou de grootste externe groeioperatie in de geschiedenis van de Duitse beurs zijn. SES-Imagotag (+32 %): dit mooie Franse aandeel, dat al jaren prominent aanwezig is in de selecties van fondsbeheerders gespecialiseerd in midcap-aandelen, wachtte op goed nieuws. Dat kwam er nu met de aankondiging van de eerste resultaten van het partnerschap met Walmart, dat bovendien 10 % van het kapitaal zal verwerven. Het aandeel schoot deze week omhoog aangezien dat partnerschap het bedrijf in de komende jaren enkele miljarden euro's aan inkomsten zou kunnen opleveren, volgens de eigen CEO. Embracer (+18 %): de Zweedse uitgever van games onthulde afgelopen vrijdag het tweede deel van zijn actiegame met zombies, Dead Island. Dead Island 2, waarvan de release was uitgesteld, werd door gebruikers zeer goed onthaald en werd op drie dagen tijd meer dan een miljoen keer verkocht. De studio, die de afgelopen jaren meerdere overnames heeft gedaan, zou een pijplijn van meer dan 200 games hebben, wat de langetermijngroei zou stimuleren. Wärtsilä (+16 %): het Finse conglomeraat, gespecialiseerd in elektrische generatoren en scheepsmotoren, publiceerde beter dan verwachte kwartaalresultaten. De omzet steeg met 19 % ten opzichte van dezelfde periode vorig jaar. De nettowinst bedroeg 55 miljoen euro, vergeleken met een nettoverlies van 143 miljoen euro het jaar ervoor. De fabrikant meldt een solide orderboek en een sterke dynamiek in zijn serviceafdeling. De heropening van de Chinese economie zou ook de vooruitzichten van het bedrijf moeten ondersteunen. Hasbro (+14 %): de beroemde Amerikaanse speelgoed- en spellenfabrikant rapporteerde eveneens beter dan verwachte kwartaalresultaten. De omzet (-14 %) en operationele winst (-85 %) daalden weliswaar maar verrasten desondanks de consensus. De verkoop werd gestimuleerd door drie segmenten: rollenspellen, digitale spellen en het kaartspel Magic: The Gathering (+16 %). De fabrikant, die de kosten en de voorraadniveaus wil verlagen, bevestigde zijn verkoop- en winstverwachtingen voor het jaar. Chipotle (+13 %): de fastfoodketen gespecialiseerd in tex-mex overtrof ook al de marktverwachtingen. Ze profiteert van de inflatie en de aantrekkingskracht onder klanten met een laag inkomen, wat resulteert in een kwartaalsomzetstijging van 17 % en een nettowinstgroei van 84 %. Het bedrijf opende dit jaar ook 41 nieuwe vestigingen. Een geweldige comeback voor de groep die in 2016 en 2017 werd getroffen door voedselvergiftigingen. Atlas Copco (+12 %): het Zweedse industriële bedrijf, actief in compressoren, bouwmaterialen en gereedschappen, rapporteerde solide kwartaalresultaten. De omzet steeg met 32 %, de operationele winst met 29 %, de nettowinst met 25 % en de orders met 18 % in die periode. Het bedrijf, dat teleurstelde in het vorige kwartaal, is weer in trek bij de klanten. Het bedrijf deed de afgelopen maanden meerdere overnames en toont een opmerkelijke balans tussen organische en externe groei. Meta Platforms (+12 %): een comeback voor het moederbedrijf van Facebook en Instagram, dat betere kwartaalresultaten rapporteerde dan verwacht na de teleurstelling in de vorige periode. Het bedrijf profiteerde van een toename van het aantal Facebook-gebruikers en hogere omzetverwachtingen voor het lopende kwartaal. Deze goede resultaten ondersteunden het sentiment van investeerders.

Flops First Republic (-56 %): de bank uit San Francisco blijft de zwakke schakel in de Amerikaanse sector. Er gaan geruchten dat Amerikaanse toezichthouders, politici en financiers op zoek zijn naar een oplossing om de leegloop te stoppen en een domino-effect in de sector te voorkomen. First Republic, waarvan de koers twee maanden geleden nog boven de 120 USD stond, noteert nu nog tegen 3,51 USD en slaagt er niet in het vertrouwen te herstellen. Compass (-27 %): tegenwind voor de vastgoedmakelaar. Het bedrijf miste de verwachtingen voor het lopende kwartaal en gaf sombere vooruitzichten voor het volgende. Terwijl de vastgoedmarkt krimpt, daalt de omzet van het bedrijf met 31 % in de periode. Kostenbesparingen waren niet voldoende om deze daling te compenseren. Enphase Energy (-26 %): het technologiebedrijf gespecialiseerd in zonne-energie zag zijn aandeelkoers sterk dalen deze week na de publicatie van de kwartaalcijfers. Hoewel de winst beter was dan verwacht, stelden de omzetgroei van 60 % en de voorspellingen voor het tweede kwartaal teleur. Sinds het begin van het jaar lijdt de fabrikant onder het wantrouwen van bedrijven ten opzichte van de economie en de stijgende rente. Toch heeft het bedrijf een opmerkelijke beursprestatie geleverd in de afgelopen 5 jaar. Recticel (-25 %): een grote tegenvaller voor de Belgische specialist in isolatiematerialen. De verkoop van zijn schuimactiviteit, die in 2022 al vertraging opliep, is uitgesteld op verzoek van de koper, Carpenter, die de eerder vastgestelde aankoopprijs van 656 miljoen euro wil herzien. De fabrikant kampt ook met de inflatie van de grondstofprijzen, de stijgende rente en een onzekere bouwsector, maar rapporteert toch een kwartaalomzetstijging van 10 %. Teleperformance (-12 %): de markt deed moeilijk over de aankondiging van het vriendelijke overnamebod op het Nederlandse Majorel (waarvan het aandeel omhoog schoot). Teleperformance zal ongeveer 3 miljard euro betalen, waarvan mogelijk 1 miljard in aandelen. Die verwatering heeft de markt allicht enigszins afgeschrikt. De aankondiging werd gedaan naast relatief normale kwartaalresultaten. Toch zal de overname van een andere belangrijke speler de dominante positie van het Franse bedrijf versterken. Banco Santander (-9 %): de Spaanse bank blijft lijden onder haar onbegrepen positionering. De bank rapporteert een hogere totale winst en een hogere omzet dan verwacht voor het eerste kwartaal. In de Verenigde Staten, waar het actief is in subprime-autoleningen, wordt de winst echter sterk beïnvloed door grote voorzieningen voor wanbetalingen in een context van stijgende rente. Het lijdt ook onder de mislukte overname van Banamex in Mexico en de Spaanse belastingen op uitzonderlijke winsten. Activision Blizzard (-9 %): het was te verwachten, en de knoop is doorgehakt. De Britse mededingingsautoriteit CMA verzet zich tegen de overname van de uitgever van games door Microsoft. Met die acquisitie is maar liefst 69 miljard dollar gemoeid. De beloftes en toezeggingen van de gigant waren niet voldoende om de autoriteit ervan te overtuigen dat de fusie gerechtvaardigd was. De koper kondigt aan in beroep te gaan tegen de beslissing, Activision blijft optimistisch over de realisatie van de overeenkomst en ook analisten blijven positief over de zaak. |

|

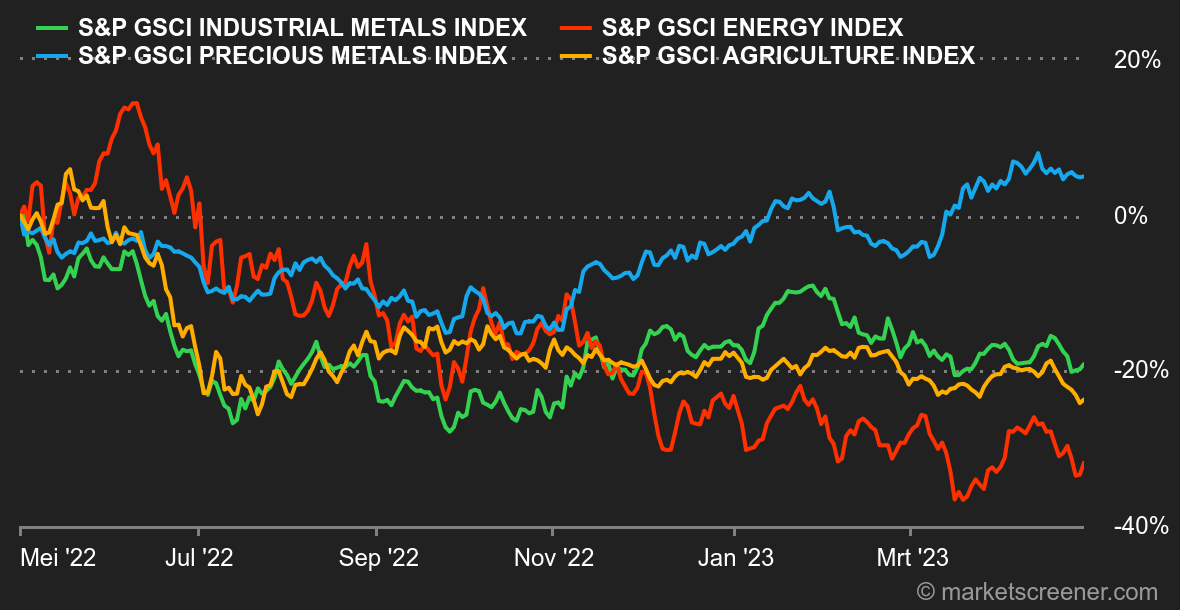

| Grondstoffen |

Energie: de olieprijzen daalden deze week, onder druk van recessieangst en de gevolgen daarvan voor de vraag naar olie. De gemengde economische cijfers uit de Verenigde Staten wegen op de olieprijzen. Financiers verdrongen de sterke daling van de wekelijkse voorraden in de VS, met 5,1 miljoen vaten (de consensus ging uit van -1,3 miljoen), naar de achtergrond. Wat betreft de prijzen, laten de Noord-Europese Brent en de Amerikaanse WTI een tweede opeenvolgende weekdaling optekenen en noteren respectievelijk tegen 80 en 76 USD per vat. Metalen: de basismetaalprijzen verloren terrein tijdens de week, onder druk van een sterke dollar en gemengde economische statistieken. Koper wordt verhandeld rond 8500 USD per metrische ton, tegen 2300 USD voor aluminium. Het ene na het andere mijnbouwbedrijf komt met resultaten voor hun aandeelhouders. Zo verhoogde Anglo American zijn koperproductie met 9 % in het eerste kwartaal (jaar op jaar), terwijl de leveringen van ijzererts van het Australische Fortescue Metals stabiel bleven tijdens het derde fiscale kwartaal. Wat de edelmetalen betreft, stabiliseert het goud zich onder de 2000 USD per ons, net als het zilver op 24,80 USD. Landbouwproducten: Canada verwacht een aanzienlijke toename van de tarweproductie, aangezien het areaal voor deze teelt met 6,2 % is toegenomen ten opzichte van het vorige seizoen. In deze context gingen de graanprijzen in Chicago verder naar beneden. De prijs van een bushel maïs ligt rond de 625 cent, terwijl de tarweprijs met 628 cent het laagste niveau sinds juli 2021 heeft bereikt. |

|

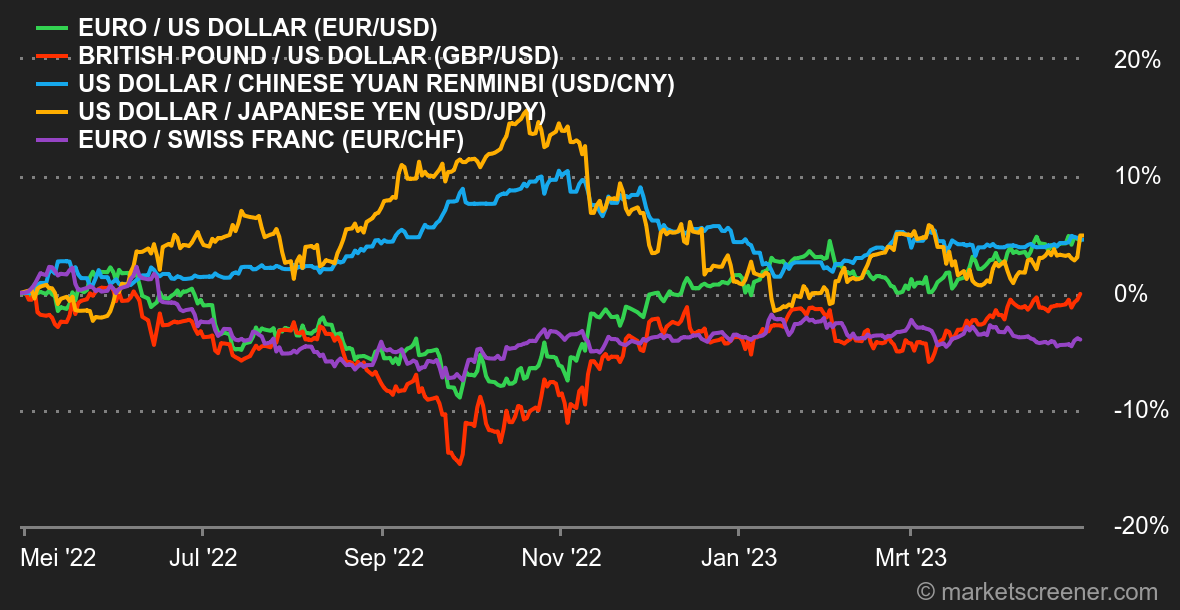

| Macro-economie |

Marktgevoel: ieder zijn eigen centrale bank. Amerikaanse statistieken blijven gemengde signalen geven. Het consumentenvertrouwen in april, het bbp van het eerste kwartaal en de verkoop van bestaande woningen in maart stelden teleur. Aan de andere kant waren de orders voor duurzame goederen veel sterker dan verwacht. Aan het einde van de week was de PCE-inflatie min of meer in lijn met de verwachtingen. Alle ogen zijn nu gericht op het rentebesluit van de Fed op woensdag 3 mei. Wat doet de Fed met al deze statistieken? En met de hernieuwde zorgen over de stabiliteit van de bankensector? Voorlopig gaat de markt uit van een renteverhoging van 25 basispunten (meer dan 80 % kans). De ECB volgt op 4 mei en zal naar verwachting dezelfde stap zetten, hoewel de inflatiecijfers in Europa lijken te stabiliseren. Deze twee belangrijke momenten zullen worden omringd door tal van andere statistieken, die hieronder nog aan bod komen. Valuta's: de yen verloor terrein aan het einde van de week na de handhaving van een zeer soepele monetaire beleidsbenadering door de centrale bank van Japan. De Japanse munt daalde naar 136,1750 JPY tegenover de dollar. De nieuwe gouverneur Kazuo Ueda gaf er de voorkeur aan om te temporiseren in plaats van zijn stempel te drukken bij zijn aantreden. Wat betreft het muntenpaar EUR/USD zijn de opwaartse ambities van de eenheidsmunt aan het einde van de week verdampt, met een terugkeer naar 1,10. Het paar EUR/CHF noteerde dan weer tegen 0,9829 CHF aan het einde van de week. Rentevoeten: de laatste macro-economische gegevens zijn niet erg bemoedigend. Sommige macro-analisten spreken zelfs van het ergste van drie werelden: stijgende inflatie, een zeer veerkrachtige arbeidsmarkt en dalende groei. Van daaruit is het slechts een (kleine) stap naar stagflatie. We zullen voorlopig de Rubicon niet oversteken en ons eerder richten op de gepubliceerde gegevens: de aanvragen voor werkloosheidsuitkeringen in de VS kwamen aanzienlijk lager uit dan verwacht op 230.000 in plaats van 248.000. Het Amerikaanse bbp daalde naar +1,1 % op jaarbasis, tegenover + 1,9 % verwacht. Ten slotte steeg de kern-PCE, de favoriete inflatie-indicator van de Fed, met 0,3 % op maandbasis en 4,6 % op jaarbasis. Hoewel die cijfers in lijn zijn met de verwachtingen, lijkt het nog te vroeg om te stellen dat de strijd tegen inflatie al gewonnen is. Met andere woorden, de Fed heeft nog een weg te gaan om het monster te temmen dat zij zelf heeft gecreëerd. Volgens de Fedwatch-tool van CME bedraagt de kans op een renteverhoging van 25 basispunten thans 86 %. Aan de andere kant zijn de consumentenuitgaven gedaald van +0,1 % in februari naar 0,0 % in maart. Deze krimp, die gemakkelijk kan worden toegeschreven aan de prijsstijgingen, markeert mogelijk het einde van de vette jaren die werden gevoed door de spaarwoede als gevolg van de pandemie. Cryptomunten: de bitcoin steeg deze week met 6 % en nadert opnieuw de psychologische drempel van 30.000 dollar op het moment van schrijven. De ether daarentegen kende een aanzienlijk minder sterke stijging en steeg lichtjes met 1,70 %. Deze week ging de aandacht van cryptobeleggers uit naar de Verenigde Staten, waar het debat over de invoering van een regelgevend kader voor de sector nog altijd muurvast zit. Coinbase spande zelfs een rechtszaak aan tegen de SEC om toezichthouders aan te sporen duidelijke regels op te stellen voor de sector. Agenda: de komende week, die begint met een feestdag waarop de meeste Europese beurzen gesloten zijn (Engeland, Frankrijk, Duitsland, enz.), zal gevuld zijn met belangrijke economische gebeurtenissen. Het belangrijkste evenement staat gepland op woensdag: het rentebesluit van de Fed. Daarvoor zullen beleggers de publicatie van de Amerikaanse ISM Manufacturing Index op maandag en de ISM Services Index op woensdag in de gaten houden, die van belang zullen zijn voor de inschatting van de conjunctuur. De ECB zal zich op donderdag bij haar Amerikaanse tegenhanger voegen, voorafgegaan door de publicatie van inflatiegegevens voor de eurozone op dinsdag. Tot slot zullen beleggers aandacht besteden aan de maandelijkse Amerikaanse werkgelegenheidscijfers op vrijdag, evenals aan de werkgelegenheidsonderzoeken die op donderdag gepland staan. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |