De waarderingen van gedistilleerde dranken zijn aantrekkelijk, maar dit is een weerspiegeling van de neerwaartse risico's. Binnen de sector springt Remy Cointreau eruit als de meest aantrekkelijke, aangezien zijn PE-premie ten opzichte van de sector gehalveerd is. Voorlopig heeft Pernod de voorkeur boven Diageo vanwege zijn lagere blootstelling aan de VS en zijn vermogen om te profiteren van de potentiële opleving in China. Campari is niet de moeite waard.

FEIT

In deze sectornota over gedistilleerde dranken nemen we de huidige uitdagingen en kansen voor de sector onder de loep

ANALYSE

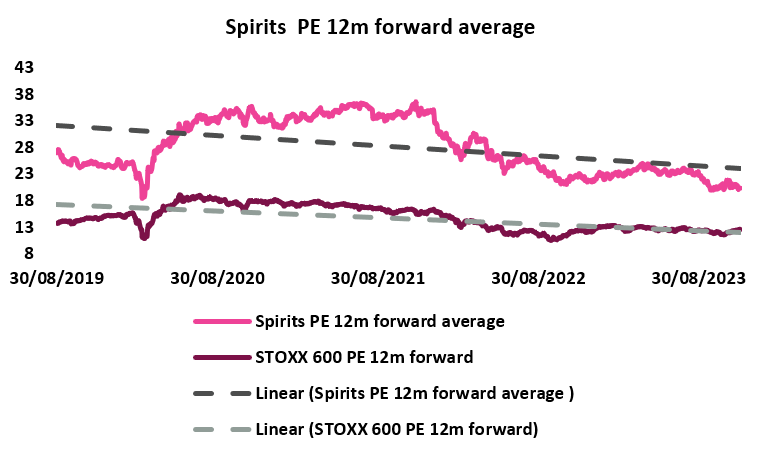

Hoewel het COVID-tijdperk een gouden tijdperk was voor gedistilleerde drankenbedrijven, is de sector sinds het begin van het jaar enigszins ontnuchterd, met winstwaarschuwingen van Remy Cointreau en Diageo, en Pernod Ricard en Campari die niet aan de verwachtingen voldeden. Bovendien stonden de aandelen in de sector gedistilleerde dranken de afgelopen maanden onder druk door de ongerustheid over GLP-1 behandelingen. Momenteel wordt ons aandeel in sterke dranken verhandeld tegen 20,4x de verwachte PE op 12 m, of een korting van 27,6% ten opzichte van het afgelopen decennium. Bovendien hebben de aandelenkoersen van Dranken op jaarbasis 24% minder gepresteerd dan de STOXX 600 (onderstaande grafiek).

Bron: AlphaValue Analyse, Bloomberg-gegevens

Bron: AlphaValue Analyse, Bloomberg-gegevens

Hoewel wij optimistisch blijven over de langetermijnvooruitzichten van de sector, zijn er nog te veel neerwaartse risico's die ons ertoe aanzetten om op de korte termijn voorzichtig te zijn met gedistilleerde dranken, ondanks hun aantrekkelijke waarderingen.

VS keert terug naar consumptiepatronen van voor Covid: Na de uitmuntende prestaties tijdens Covid (lockdowns en stimuleringscheques), gedreven door premiumisering, blijft de consumptie zwaar beïnvloed door de terugkeer naar consumptiepatronen van voor Covid, versterkt door de macro-economische tegenwind. Verhoogde voorraadniveaus en het ontbreken van duidelijke vooruitzichten blijven de sector zorgen baren. Deze ommekeer heeft gevolgen voor alle alcoholcategorieën, waarbij de cognacmarkt specifieke verschuivingen ondergaat: i) consumenten schakelen over op meer betaalbare flessen, aangedreven door intensievere promotiestrategieën van bepaalde spelers, ten gunste van de VS-categorie, en ii) een geleidelijke erosie van het marktaandeel van tequila. Wijst deze vertraging in Cognac op een blijvende verandering? Wij zijn het daar niet mee eens; de Cognac-sector heeft in het verleden altijd rotsachtige periodes gekend, om daarna weer te groeien. De meeste onderzoeken in de sector onderstrepen de robuuste basis van het segment en benadrukken de grote aantrekkingskracht van Cognac, vooral voor selecte merken zoals Remy Martin.

China speelt een cruciale rol in de vraag naar gedistilleerde dranken: Er werd verwacht dat China een belangrijke groeikatalysator zou zijn, maar het herstel van het BBP verloopt langzamer dan verwacht. Hoewel er de afgelopen weken eerder sprake was van een stabilisatietrend in de consumptie dan van een daling (een verbetering die zowel in de detailhandel als in de horeca merkbaar is, waarbij de laatste met meer uitdagingen wordt geconfronteerd), blijft de mogelijkheid van een volledige opleving voorlopig fragiel. De vastgoedcrisis en de hoge werkloosheid in het land blijven het consumentenvertrouwen beïnvloeden.

In Europa: consumenten blijven het moeilijk hebben door een verslechterend macro-economisch landschap.

De beste keuze voor gedistilleerde dranken?Volgens ons is het nog te vroeg om in gedistilleerde dranken te duiken, maar hieronder geven we een overzicht van de vier drankaandelen met onze kijk op de huidige tegenwind en de potentiële koerskatalysatoren.

Diageo: BUY-aanbeveling - 42,6% opwaarts potentieelDe recente neerwaartse bijstelling van de groeivooruitzichten voor de organische bedrijfswinst van MT, die werd aangekondigd tijdens de winstwaarschuwing en twee weken geleden werd bevestigd in de CMD, verandert niets aan onze langetermijnovertuiging voor dit blue chip-bedrijf. De bedrijfswinst zal nu naar verwachting met +5% tot +7% groeien (tegen +6% tot +9% eerder), ongeveer in lijn met de organische omzetgroei (door een combinatie van +2% volume, +1% tot +2% prijsverhoging en +2% tot 3% mixpremie). De herziene vooruitzichten lijken de heersende macro-economische uitdagingen beter te weerspiegelen. Naarmate de inflatie afneemt en in lijn wordt gebracht met de verwachte productiviteitsbesparingen van $2 miljard tussen boekjaar 2025 en boekjaar 2027 (afkomstig van COGS-verbeteringen, verbeterde marketingefficiëntie en gestroomlijnde overhead), zal de organische bedrijfswinst van Diageos naar verwachting de omzetgroei op de lange termijn overtreffen. Het bedrijf heeft echter geen specifieke tijdlijn toegezegd. Daarnaast heeft Diageo zijn intenties bekendgemaakt om de A&P-investeringen te versterken, met als doel de merkwaarde te verhogen, mogelijk door de inspanningen te concentreren op de Amerikaanse markt, waar het bedrijf een daling van zijn marktaandeel heeft gezien.

De winstwaarschuwing die de vooruitzichten van Diageo beïnvloedde, heeft veel gewicht: ondanks het feit dat Diageo wereldwijd nummer 1 is - met zijn best-in-class mix, geografische diversificatie en sterke portfolio - is het bedrijf niet immuun voor de uitdagingen in de sector. Ondanks de geruststelling van het management blijft er onzekerheid bestaan over de consumentenomstandigheden en het gebrek aan zichtbaarheid van de voorraden bij retailers en groothandelaren in de hele Latijns-Amerikaanse regio. We wachten daarom met spanning op de H1-resultaten voor meer inzichten.

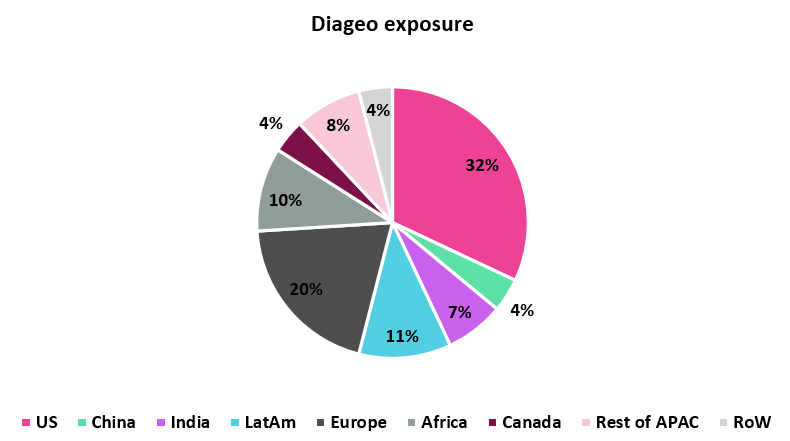

Tijdens de recente CMD benadrukte het bedrijf een positieve trend in de vakantiebestedingen in de VS; het management verwacht een sequentiële verbetering voor H1 FY 2024 vs. H2 FY 2023 (AVe: +1,0% j-o-j). Het gebrek aan positief commentaar van de hele sector in de regio, samen met het hoge voorraadniveau en de voortdurende snelle normalisatie, was echter niet geruststellend. Bovendien kan Diageo, met zijn lage blootstelling aan China (4% van de omzet van de groep), niet rekenen op een Chinese opleving om de vertraging in de VS gedeeltelijk te compenseren.

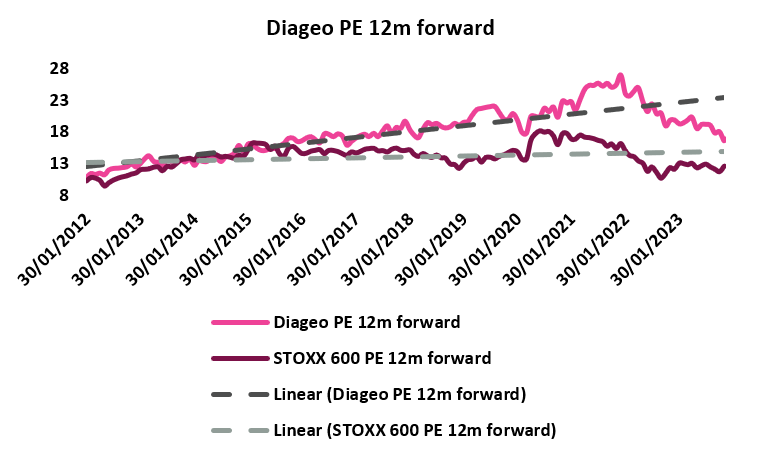

Onze mening - Net als alle andere gedistilleerde drankenbedrijven wordt Diageo's 12m forward PE (onderstaande grafiek) verhandeld tegen een discount ten opzichte van het 10-jaars gemiddelde (5,9% discount). Diageo handelt momenteel echter tegen een korting van 16,7% ten opzichte van onze dekking voor gedistilleerde dranken, terwijl het bedrijf de afgelopen tien jaar tegen een korting van 20,3% handelde. Wij zijn geneigd om op zijn minst tot het H1-rapport (publicatiedatum: 30/1/2024) weg te blijven. Positieve ontwikkelingen in de VS in de richting van normalisatie zouden gunstig zijn voor de hele sector. Dit zou echter een belangrijke stimulans zijn voor Diageo, dat ruwweg 50% van zijn EBIT uit dit land haalt. Meer details over de ontwikkelingen in Latijns-Amerika zouden helpen.

Bron: AlphaValue Analyse, Bloomberg-gegevens

Bron: AlphaValue Analyse, Bloomberg-gegevens

Hoewel het bedrijf zijn vooruitzichten voor boekjaar 2024 in de VS heeft bevestigd (ongeveer +2% j-o-j, met behulp van lage cijfers voor de tweede helft van het jaar) en bemoedigend nieuws uit China heeft gegeven, heeft het aandeel -10% minder gepresteerd dan de STOXX 600 sinds de eerste kwartaalresultaten op 19/10/2023 (terwijl het +4,8% beter presteerde dan onze gedistilleerde dranken). De belangrijkste redenen hiervoor zijn de matige omstandigheden in de VS en het aarzelende herstel in China. Daarnaast kan de bescheiden prestatie in India grotendeels worden toegeschreven aan de schorsing van de licentie van het bedrijf in New Delhi. Hoewel er geen nieuwe informatie over de situatie is, werd de licentie in het eerste kwartaal van vorig jaar geschorst, waardoor de rest van boekjaar 2024 niet beïnvloed zal worden.

Hoewel Pernod Ricard minder duur is dan Diageo (en dus waarschijnlijk minder last heeft van de dalende consumentenprijzen), zou de winstwaarschuwing van Diageo kunnen leiden tot vergelijkbare zwaktes voor de Franse groep (c.7,5% van de omzet van de groep versus 11% voor Diageo in Latijns-Amerika). Hoewel dit allemaal niet bekend werd gemaakt tijdens de H1-resultaten een maand geleden, is het mogelijk dat het slechte nieuws tijdens het tweede kwartaal naar buiten komt.

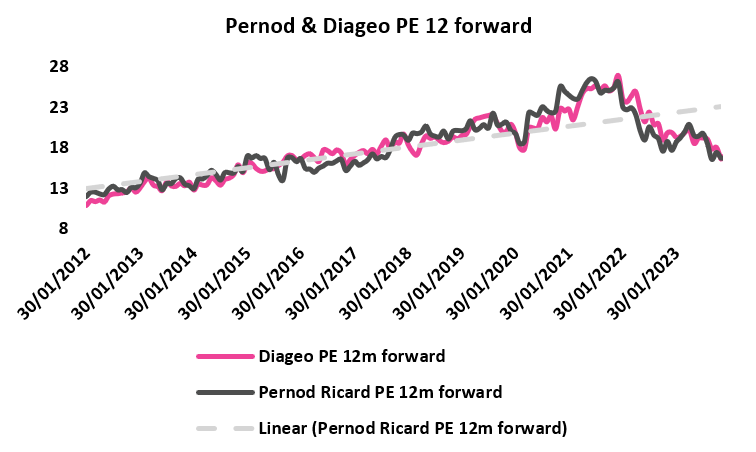

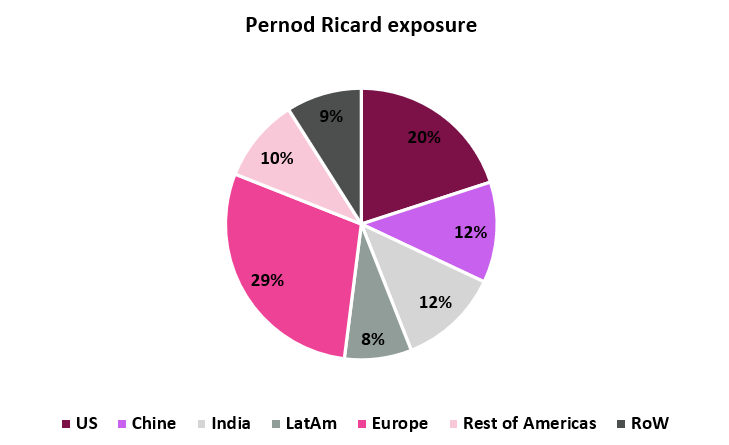

Onze mening - Er is momenteel geen premie of korting (onderstaande grafiek) op Pernods 12m forward PE ten opzichte van Diageo, zijn naaste gelijke (17,0x). Dit is in overeenstemming met de trend van de afgelopen 10 jaar en 4 jaar (respectievelijk 18,1x en 21,7x). Hoewel wij de voorkeur geven aan het aandelenverhaal van Diageo, blijft Pernod Ricard op korte termijn onze beste keuze: i) aangezien 12% van de omzet van Pernods (tegenover 4% voor Diageo) uit China komt, zal het bedrijf van gemakkelijke comps. groei kunnen profiteren en bovenal een hefboomwerking kunnen hebben op een mogelijk volledig herstel in het land ii) gezien het gebrek aan positief nieuws uit de VS, is de lagere blootstelling aan het land in vergelijking met Diageo een voordeel op korte termijn iii) de Indiase fundamentals blijven zeer sterk, met een groeiend marktaandeel (c.12% van Pernods omzet).% van de omzet van Pernods tegenover c.7% voor Diageo).

Bron: AlphaValue Analyse, Bloomberg-gegevens

Bron: AlphaValue Analyse, Bloomberg-gegevens

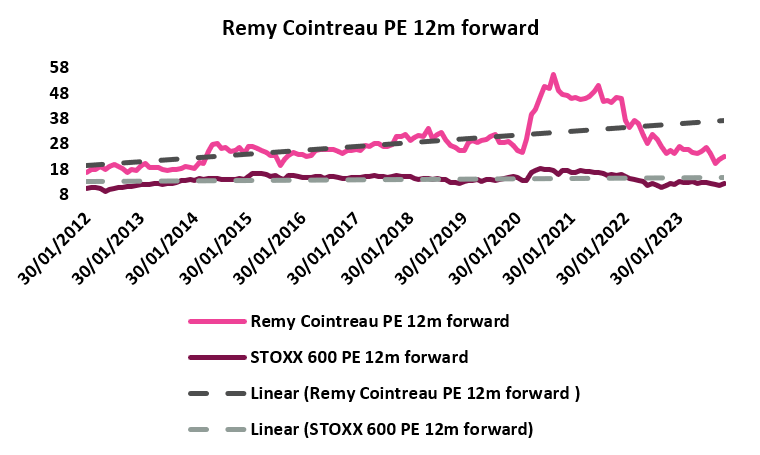

Na twee uitzonderlijke jaren (+74% cumulatieve organische groei tussen boekjaar 2022 en boekjaar 2023) behoort Remy Cointreau tot de sterkedrankenbedrijven die het het moeilijkst hebben gehad YTD (ze hebben respectievelijk -15% en -36% minder gepresteerd dan onze sterkedrankendekking en de STOXX 600 index). Het bedrijf is hard getroffen door de ommekeer naar pre-Covid. De markt reageerde niet goed op i) de aanvankelijke aankondiging van een vlakke autonome omzetgroei voor boekjaar 2024 en ii) later op het jaar, toen het bedrijf een winstwaarschuwing gaf en de vooruitzichten voor 2024 verlaagde van een vlakke autonome omzetgroei naar -15% tot -20%. Na een aanzienlijke daling van de verkoop heeft Remy een kostenbesparingsprogramma van 100 miljoen bekendgemaakt om de winstgevendheid te waarborgen. Het programma omvat 60% eenmalige besparingen, waaronder ongeveer 33 miljoen bij A&P en 27 miljoen bij overheadkosten, terwijl de resterende 40% structurele besparingen zijn, waarvan ongeveer 16 miljoen bij A&P en 24 miljoen bij overheadkosten. In de eerste helft van het jaar realiseerde het bedrijf ongeveer 25 miljoen aan kostenbesparingen, voornamelijk door lagere productie-, industriële en logistieke kosten. Ondanks de moeilijke tijden verdient Remy's prijzenswaardige niveau van transparantie en informatieverspreiding erkenning.

Hoewel er vorige week tijdens de H1-resultaten wat nieuws uit de VS werd verwacht (het heetste hangijzer voor Remy), kreeg de markt niet veel om zijn tanden in te zetten. De uitdagingen in de VS zijn drieledig: van de -33% Cognac depleties in het tweede kwartaal i) is -20% gerelateerd aan destocking als gevolg van normalisatie, kasspanning (zowel groothandelaren als detailhandelaren) en lagere koopkracht van de consument ii) is -8% gerelateerd aan promotionele activiteiten, met name door Moët Hennessy, een strategie die Remy grotendeels vermijdt iii) is de resterende -5% toe te schrijven aan de toename van het marktaandeel van Tequila en RTD (hoewel deze trends afnemen). De Remy Martin VSOP-fles, die dient als instapmodel voor het merk Remy Martin (hoger geprijsd dan concurrerende VS-flessen), ondervindt de grootste impact in het huidige landschap. Deze fles is meer gericht op de zwarte/Afrikaanse bevolkingsgroep, die in de huidige omgeving met aanzienlijke uitdagingen te maken heeft. Ondanks de lichte verbetering die het management op de korte termijn ziet, wordt een terugkeer naar omzetgroei voor dit product niet verwacht voor boekjaar 2025.

Met ongeveer 27% van de totale omzet van de groep gegenereerd in China, is de recente opleving van sommige verkopen een bemoedigend teken, hoewel het herstel nog onvoldoende krachtig is. Enerzijds toont de jongere bevolking een selectievere aanpak, gericht op diverse gelegenheden. Aan de andere kant zijn de consumenten van de Louis XIII fles meestal ouder (tussen 50-60 jaar), vaak succesvolle vastgoedspelers die zwaar getroffen zijn door het huidige economische klimaat.

Onze mening - Hoewel er potentiële neerwaartse risico's zijn voor Remy, biedt de huidige waardering een aantrekkelijk instappunt voor een aandeel met solide fundamentals. Remy wordt momenteel verhandeld tegen een PE van 23,0× 12m, een premie van 13,2% ten opzichte van onze portefeuille gedistilleerde dranken, terwijl Remy de afgelopen tien jaar tegen een premie van 26% heeft verhandeld (onderstaande grafiek). Terwijl de drie andere gedistilleerde drankenbedrijven momenteel worden verhandeld tegen een 12m forward PE multiple discount van ongeveer 5-6% ten opzichte van het 10-jaren gemiddelde, wordt Remy verhandeld tegen een discount van -20%. Net als bij Pernod zou een solide herstel in China gunstig zijn voor het bedrijf. Gegevens die wijzen op een stabilisatie van het marktaandeel van Cognac versus Tequila zouden ook positief worden bekeken. Tot slot zou de markt de aan de gang zijnde aanloopfase van de L&S divisie moeten waarderen.

Bron: AlphaValue Analyse, Bloomberg-gegevens

Bron: AlphaValue Analyse, Bloomberg-gegevens

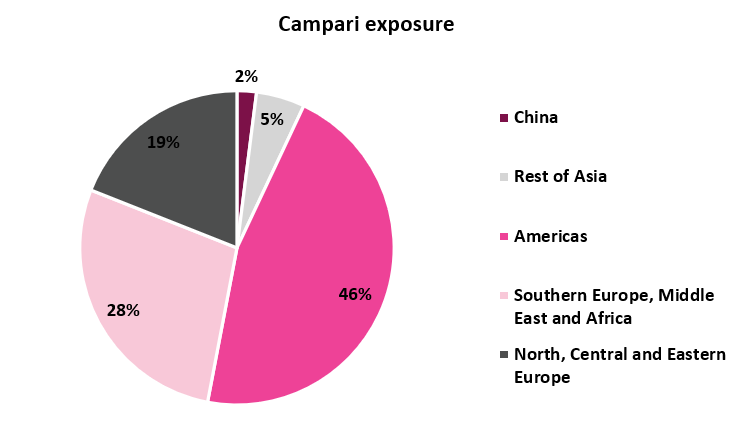

Ondanks een teleurstellend derde kwartaal, dat grotendeels werd toegeschreven aan ongunstige weersomstandigheden in Europa, consumentendruk in de regio en een aantal eenmalige gebeurtenissen, heeft Campari meer veerkracht getoond binnen de heersende context. Sinds het begin van het jaar heeft Campari het 28% beter gedaan dan onze Gedistilleerde dranken-dekking en wordt Campari momenteel verhandeld tegen een 12m forward PE multiple premie van 21,5% ten opzichte van onze Gedistilleerde dranken-dekking, terwijl het bedrijf over de afgelopen 10 jaar tegen een premie van 14,6% heeft gehandeld (onderstaande grafiek). Dit wordt voornamelijk toegeschreven aan het onderscheidende profiel en de nadruk op likeuren/aperitieven (die ongeveer 60% van de omzet van de groep uitmaken). Deze dranken, die vaak in cocktails worden gedronken, genieten de voorkeur van een jongere stedelijke bevolkingsgroep die op zoek is naar een duurzame levensstijl, die minder te lijden lijkt te hebben gehad onder de economische omstandigheden. In de afgelopen twee jaar bedroeg de gemiddelde maandelijkse groei van de detailhandelswaarde van cocktailconsumptie in de VS bijvoorbeeld ongeveer 30% (tegenover 17% voor Tequila en 3,0%-4,0% voor de andere gedistilleerde drankencategorie). Ten tweede werkt de blootstelling aan Tequila in de VS (ongeveer 25% van de omzet van de groep in de VS) als een schild tegen normalisatie, omdat deze categorie het beter blijft doen dan de gedistilleerde drankenindustrie. Tot slot, hoewel het bedrijf zijn investeringen in oude gedistilleerde dranken opvoert(cf. het laatste idee over Campari), heeft zijn tot nu toe lagere blootstelling het bedrijf ook beschermd tegen de gevolgen van deze vertraging.

De aanstaande pensionering van de iconische Bob Kunze-Concewitz in april 2024, die zal worden opgevolgd door Matteo Fantacchiotti, zou weinig verandering moeten brengen in de strategie van het bedrijf. Integendeel, de benoeming van de voormalige Managing Director van de APAC regio geeft aan dat het bedrijf vastbesloten is om haar aanwezigheid in dit gebied verder te versterken. Matteo heeft een goed inzicht in het APAC-landschap en heeft Campari geholpen om haar aanwezigheid in belangrijke markten zoals India, Japan, Zuid-Korea en China te versterken.

Desondanks beperkt de beperkte blootstelling van de onderneming aan APAC haar vermogen om te profiteren van de robuuste fundamenten van India en het verwachte volledige herstel in China. Daarnaast hebben de aanhoudende omstandigheden in China de lancering van Aperol op de Chinese markt verder vertraagd. Deze lancering was al uitgesteld vanwege COVID-19 en de daaropvolgende lockdowns.

Onze mening - Het unieke profiel van Campari brengt waarschijnlijk minder neerwaartse risico's met zich mee dan de sector. Het bedrijf biedt op korte termijn echter een symmetrische beperkte stijging. De lage blootstelling aan China en verouderde sterke dranken is in deze turbulente periode een sterk punt gebleken, maar zodra de trend omkeert, kunnen deze twee factoren omslaan in zwakke punten. Vanuit dit perspectief geven wij de voorkeur aan Remy Cointreau.

Bron: AlphaValue Analyse, Bloomberg-gegevens

Bron: AlphaValue Analyse, Bloomberg-gegevens