Fiserv zou je als een dinosaurus kunnen omschrijven in de wereld van wat we tegenwoordig fintech noemen, oftewel bedrijven actief op het kruispunt van financiën en technologie. Het bedrijf uit Wisconsin - Californië heeft geen monopolie op innovatie - is een dominante speler in de specifieke technologische laag die zorgt voor een vlotte geldstroom. Ongeveer 40 % van de activiteiten is gebaseerd op transactieacceptatie- en factureringsoplossingen, met name de Carat- en Clover-platforms. 35 % van de inkomsten komt uit betalings- en geldovermakingstechnologieën (uitgifte en verwerking van creditcards en digitale betalingen). Ten slotte ontwikkelt en verkoopt Fiserv financiële dienstverleningssoftware voor gespecialiseerde instellingen, goed voor 25 % van de omzet. Tot voor kort was internationale expansie niet echt een prioriteit voor het bedrijf, dat sterk verankerd blijft in de Verenigde Staten (86 % van de activiteiten).

Generatie X doet het nog altijd goed, bedankt voor de bezorgdheid

Het bedrijfsmodel, dat een gestage groei laat zien, wordt gekenmerkt door een zeer hoge winstgevendheid. De operationele marge overschrijdt historisch gezien 30 % en de kasstroomconversie is opmerkelijk, met een toonaangevende conversie van de vrije kasstroom. Fiserv verdient geld met royalty's, licenties en transactievolumeheffingen. Het bedrijf opereert in een sterk gereguleerde sector, waar betrouwbaarheid en ervaring belangrijke toetredingsdrempels vormen. Klanten zijn terughoudend om van dienstverlener te veranderen als het systeem werkt. In de wereld van grote accounts profiteert Fiserv van zijn uitstekende reputatie en het conservatisme van financiële instellingen om zijn voorsprong te behouden. Bij kleinere organisaties en handelaren is de concurrentie feller, maar het bedrijf houdt stand dankzij zijn verkoopkracht en financiële slagkracht, waarmee het gerichte overnames kan doen om zijn aanbod in de blinde vlekken van interne O&O te versterken.

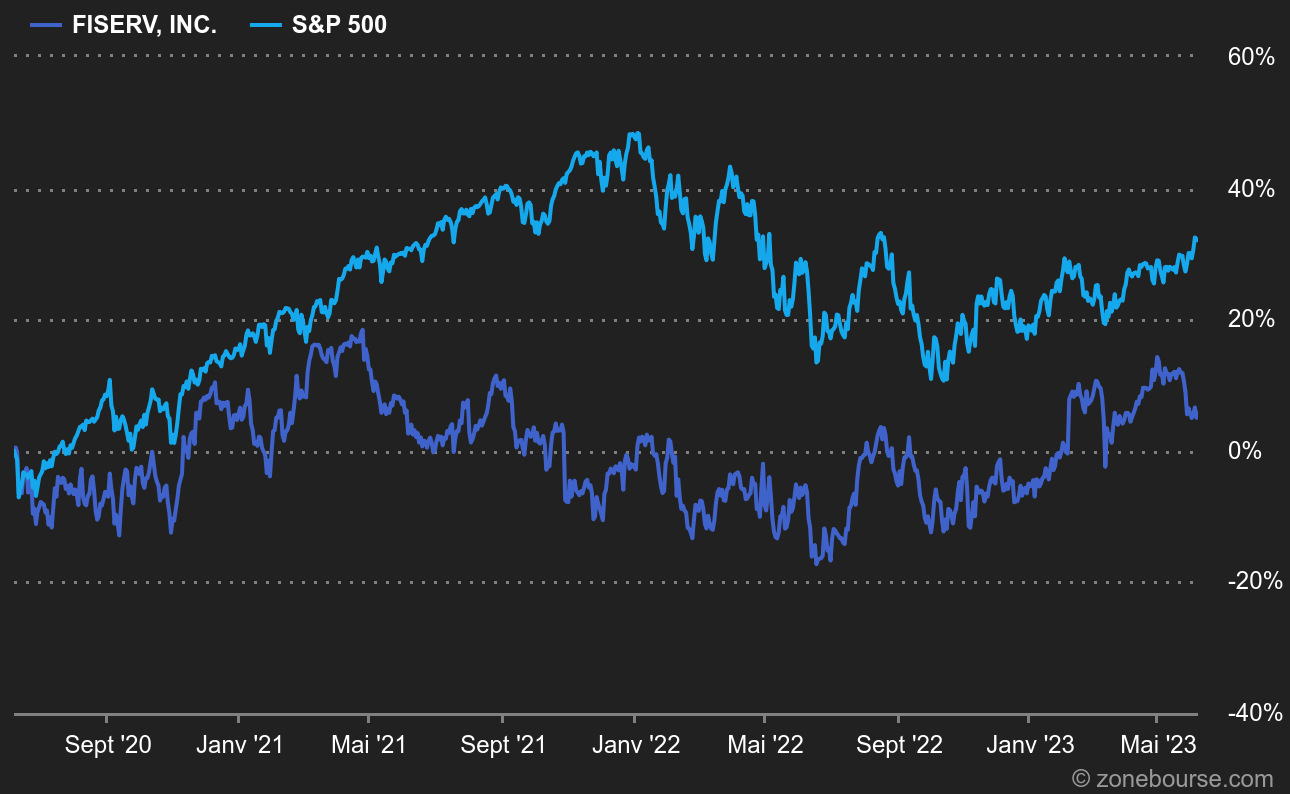

De aandeelkoers van Fiserv: de afgelopen drie jaar deed het aandeel het niet goed in vergelijking met de markt (koers op 06/06/2023: 113,87 USD)

Al deze kwaliteiten hebben het aandeel niet kunnen behoeden voor een zwakke beursprestatie de afgelopen jaren. Het maakte geen indruk in 2022, een slecht jaar voor de hele beurs. Maar het was al gedaald in 2021. En in 2020. Twee verklaringen hiervoor. Ten eerste moest Fiserv de integratie van First Data, overgenomen voor 22 miljard dollar in 2019, beheren. Deze grootschalige operatie veroorzaakte enige operationele verstoringen. Maar het had strategisch gezien zin, omdat het het bereik uitbreidde naar commerciële activiteiten, met name verkooppuntbetaalterminals. Ten tweede heeft de opkomst van fintech-startups de veteranen in de sector naar de achtergrond geduwd door hun verouderde modellen te bedreigen. Het duurde even voordat beleggers zich realiseerden dat dit eigenlijk een luchtspiegeling was. Gevestigde spelers hebben weerwoord en de onmiskenbare financiële innovaties zijn uiteindelijk niet in staat geweest om grote platforms zoals Fiserv in gevaar te brengen.

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 15.796 | 14.852 | 16.226 | 16.773 | 18.041 | 19.343 | 21.029 | 22.707 |

| EBITDA 1 | 4.909 | 5.440 | 6.370 | 7.202 | 8.208 | 8.999 | 9.871 | 10.875 |

| Bedrijfsresultaat (EBIT) 1 | 4.294 | 4.363 | 5.212 | 5.882 | 6.729 | 7.488 | 8.313 | 9.243 |

| Operationele Marge | 27,18% | 29,38% | 32,12% | 35,07% | 37,3% | 38,71% | 39,53% | 40,71% |

| Resultaat voor belastingen (EBT) 1 | 1.083 | 1.171 | 1.666 | 2.913 | 3.898 | 4.570 | 5.421 | 6.450 |

| Nettowinst (verlies) 1 | 893 | 958 | 1.334 | 2.530 | 3.068 | 3.533 | 4.162 | 5.021 |

| Nettomarge | 5,65% | 6,45% | 8,22% | 15,08% | 17,01% | 18,27% | 19,79% | 22,11% |

| WPA 2 | 1,710 | 1,400 | 1,990 | 3,910 | 4,980 | 6,067 | 7,273 | 9,077 |

| Free Cash Flow 1 | 2.074 | 3.247 | 3.532 | 3.139 | 3.774 | 4.391 | 5.140 | 5.666 |

| FCF-marge | 13,13% | 21,86% | 21,77% | 18,71% | 20,92% | 22,7% | 24,44% | 24,95% |

| Kasstroomconversie (ebitda) | 42,25% | 59,69% | 55,45% | 43,59% | 45,98% | 48,8% | 52,07% | 52,1% |

| Kasstroomconversie (nettowinst) | 232,25% | 338,94% | 264,77% | 124,07% | 123,01% | 124,28% | 123,51% | 112,83% |

| Dividend per aandeel 2 | - | - | - | - | - | - | - | - |

| Datum van publicatie | 4/02/20 | 9/02/21 | 8/02/22 | 7/02/23 | 6/02/24 | - | - | - |

De laatste cijfers bewijzen dit. Het bedrijf keerde terug naar dubbelcijferige groei aan het begin van het jaar en zou in 2023 recordmarges moeten boeken. De hoge resultaten zullen helpen om de schuldenlast te verminderen, die wat aan de hoge kant is na de overname van First Data. De nettoschuld piekte op 20,5 miljard dollar aan het einde van 2022. Tegen eind 2025 wordt verwacht dat deze zal dalen tot minder dan 14 miljard dollar. Het management heeft de laatste tijd veel vertrouwen uitgestraald. Soms met een vleugje cynisme, vooral toen de CEO benadrukte dat de prestaties van Fiserv aantonen dat zijn strategie de juiste is in vergelijking met het dominante verhaal over de ontwrichtende kracht van startups.

Het bedrijf is duidelijk bezig zijn blazoen op te poetsen. Dat is niet onopgemerkt gebleven bij enkele fondsbeheerders die bekendstaan om hun scherpzinnigheid (onder andere François Rochon en John Armitage) en die het aandeel weer in hun selecties hebben opgenomen. Een positief signaal voor de toekomst.