Veerkrachtige speler

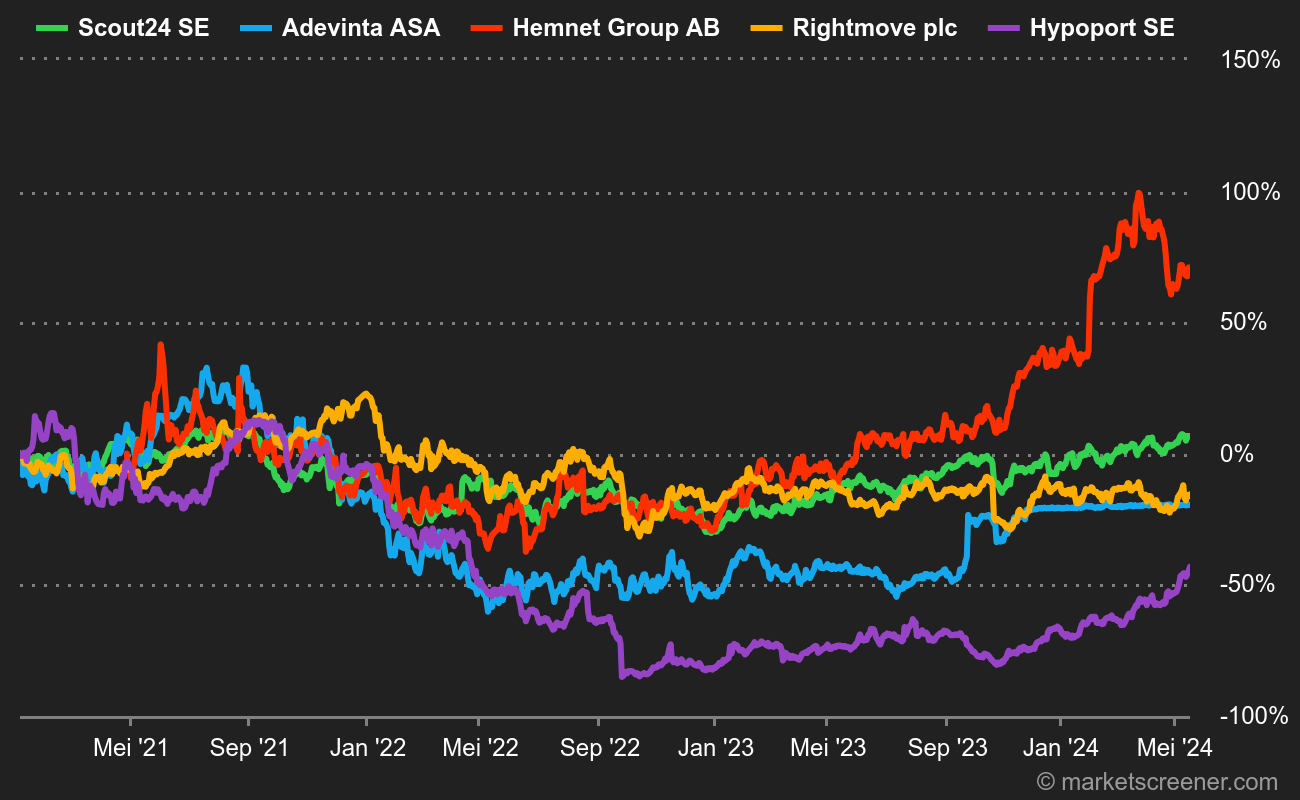

Net als zijn collega's SeLoger (Frankrijk), Rightmove PLC (Verenigd Koninkrijk) of Hemnet Group (Zweden) profiteerde Scout24 van de digitalisering van de vastgoedsector om zich te positioneren als marktleider in zijn thuismarkt. Deze tussenpositie stelt het bedrijf in staat om een gestage groei en hoge marges te handhaven, ongeacht de marktomstandigheden.

De rentevoeten zijn in Duitsland feitelijk meer dan verdrievoudigd, wat heeft geleid tot een daling van 50 % van de toegekende hypotheken en dus ook van de prijzen van residentieel vastgoed (-7 %). Eigenaren en vakmensen uit de sector zijn bereid om meer te betalen om de verkoopvoorwaarden van hun eigendommen te optimaliseren. Die positionering biedt een vorm van bescherming tegen de schommelingen op de vastgoedmarkt.

Invloed van de conjunctuur op de sector

Hoewel de sector zich gelijkmatig ontwikkelde in een context van economisch herstel na corona, hebben renteverhogingen en economische vertraging Adevinta ASA en Hypoport SE in de problemen gebracht vanwege een diverser economisch model (algemene advertenties, financiële diensten).

Een keerpunt?

Scout24 is echter niet immuun voor alle gevolgen van een vertragende Duitse vastgoedmarkt. Hoewel de afname van het aantal transacties geen invloed heeft op de inkomsten van het bedrijf, zal het wel effect hebben op die van zijn klanten, vooral de vaklui. In 2022 vertegenwoordigden zij immers 65 % van de inkomsten, tegenover 27 % voor het particuliere klantensegment. Die balans blijft behouden in het eerste kwartaal van 2023, wat de capaciteit van het bedrijf om waarde te creëren in een gespannen markt bewijst.

Het is belangrijk om de evolutie van het aantal professionele klanten nauwlettend te volgen (21.700 in Q1 2023 tegenover 21.200 in Q4 2022). Immers, als het aantal professionele klanten daalt, zou de groei van het particuliere segment (+20 % in Q1), gestimuleerd door de verslechterde context van de sector, het evenwicht kunnen verstoren dat aan de basis ligt van de veerkracht van de groep.

Tegelijkertijd is het vermeldenswaard dat Scout24 de leesbaarheid van zijn rekeningen heeft vereenvoudigd door segmentatie per klantcategorie. Dit zal beleggers in staat stellen de activiteiten in de loop der jaren beter te volgen.

Technologie of vastgoed?

Scout24 is een hybride bedrijf, en zit tussen cyclische activiteiten en de technologiesector in. De markten kozen er evenwel voor om het bedrijf te waarderen tegen een k/w van 24 keer, dicht bij de gemiddelde k/w van de Nasdaq (22 x), ver boven het gemiddelde van de Europese vastgoedsector (13 x in 2022). Deze perceptie door de markten wordt verklaard door de operationele marges van 56 % in Q1 2023, in lijn met 2022, en een prognose van de nettomarges van bijna 30 % in 2023.

In tegenstelling tot veel technologiebedrijven stelt zijn onbetwiste marktleiderspositie het bedrijf in staat om marges op een hoog niveau te handhaven dankzij een zeer sterke prijszetting. Bovendien maken de bedragen die betrokken zijn bij vastgoedtransacties consumenten weinig gevoelig voor prijsstijgingen.

De beperkte blootstelling van het bedrijf aan inflatie heeft de stijging van de operationele kosten tot 14 % kunnen beperken terwijl het de groei van de bedrijfsactiviteiten ondersteunt. Scout24 zal ook profiteren van de kritieke omvang die zijn digitale oplossingen voor particulieren hebben bereikt om zijn marges op dit segment te versterken.

Een management dat luistert naar beleggers

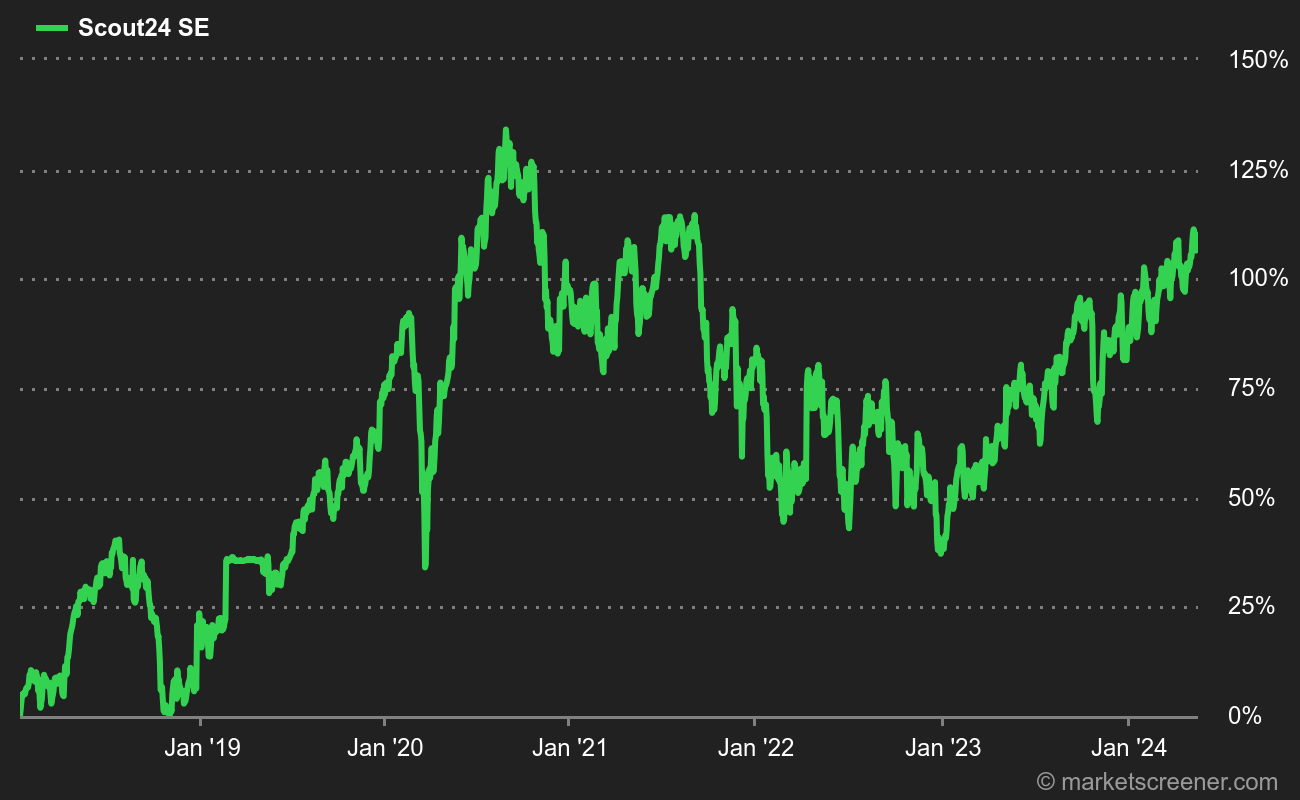

Het nieuws over het bedrijf is niet altijd zo rustig en gecontroleerd geweest. In 2019, na het mislukken van de overname door Hellman & Friedman en Blackstone, gaf Scout24 toe aan de druk van activistisch fonds Elliott door zijn auto-advertentieactiviteiten te verkopen voor een bedrag van 2,9 miljard euro. Nadat 50 % van zijn inkomsten waren weggevallen, concentreerde het bedrijf zich vervolgens op de vastgoedsector, terwijl het grote aandeleninkopen deed.

Invloed van inkoop van eigen aandelen op de aandeelkoers

Scout24 kocht tussen 2019 en 2022 zo’n 30 % van zijn kapitaal in, waardoor zijn aandeelkoers eind 2020 tot 80 euro steeg. Het management lijkt vastberaden om in 2023 door te gaan met de inkoop van eigen aandelen, met de aankondiging van een extra programma ter waarde van 100 miljoen euro. Dit levert de aandeelhouders, inclusief dividenden, een rendement van 4 % op tegen de huidige koers.

De aandacht voor de beloning van aandeelhouders, de sterke groei van de activiteiten en de hoge winstgevendheid vormen een sterke drijfveer voor het aandeel. Zolang deze factoren aanwezig zijn, zullen de waarderingsratio's hoog blijven. Beleggers zullen daarom alert moeten zijn op mogelijke tekenen van groei- en winstgevendheidsvertraging in de komende rapporten. Bij deze waarderingsniveaus zal de markt geen enkele misstap van het bedrijf door de vingers zien.