Wat betekenen ESG-scores?

ESG staat voor Environment, Social and Governance (milieu, maatschappij en bedrijfsvoering). ESG-scores ontstonden in de jaren tachtig en waren oorspronkelijk bedoeld voor klanten die bepaalde religieuze principes wilden respecteren. Sindsdien is het aantal ESG-ratingbureaus aanzienlijk gegroeid. Deze scores, verre van triviaal, hebben een aanzienlijke impact op de waardering van activa en sturen bedrijfsbeleid en -strategieën.

ESG-scores verwijzen naar de beoordeling van een bedrijf op milieugebied, sociaal vlak en governance.

- Environment (E): dit criterium beoordeelt hoe een bedrijf zijn impact op het milieu beheert, inclusief de omgang met broeikasgasemissies, energieverbruik, afvalbeheer, behoud van natuurlijke hulpbronnen en andere aspecten van milieuduurzaamheid.

- Social (S): dit onderdeel (het Engelse ‘social’ moet hier met ‘maatschappelijk’ worden vertaald) richt zich op de maatschappelijke bedrijfspraktijk, zoals werknemersrelaties, mensenrechten, diversiteit en inclusie, gezondheid en veiligheid op het werk, en de sociale impact op lokale gemeenschappen waar het bedrijf actief is.

- Governance (G): dit criterium inzake bedrijfsvoering onderzoekt hoe een bedrijf wordt geleid en gecontroleerd, waaronder de structuur van de raad van bestuur, de verloning van de bedrijfsleiding, financiële transparantie, het anticorruptiebeleid en andere elementen van goed bedrijfsbeheer.

Waar komen de verschillen in beoordelingen vandaan?

Volgens onderzoek van S. Agrawal (2023) en F. Berg (2022) ligt het probleem bij de definiëring van ESG-prestaties. In tegenstelling tot kredietbeoordelingen, waar solvabiliteit de hoofdindicator is, zijn ESG-prestaties niet ondubbelzinnig.

Ondanks dat ze veel investeringen aansturen, staan ESG-normen nog in de kinderschoenen. Bovendien zorgt de aanwezigheid van meer dan 600 ratingbureaus, elk met hun eigen beoordelingssysteem, voor complicaties.

De onderzoekers identificeerden drie soorten divergentie:

- "Scope divergence" verwijst naar het feit dat beoordelingen zijn gebaseerd op verschillende attribuutgroepen.

- "Measurement divergence" treedt op wanneer ratingbureaus hetzelfde attribuut meten met verschillende indicatoren.

- "Weight divergence" ontstaat wanneer ratingbureaus er een verschillend oordeel op nahouden inzake het relatieve belang van attributen.

In totaal werden meer dan 709 indicatoren geteld voor 74 verschillende categorieën.

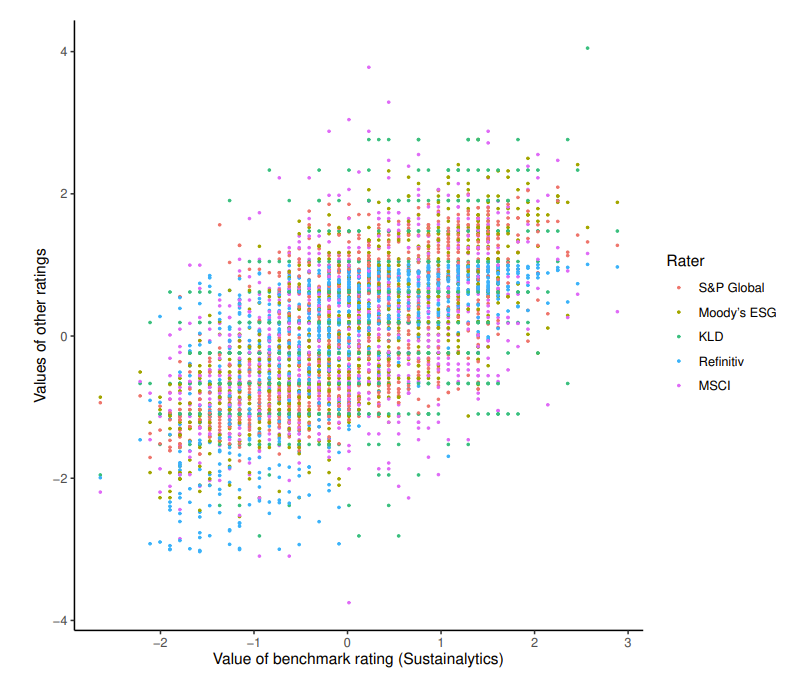

De bovenstaande figuur illustreert dat ESG-beoordelingen positief gecorreleerd zijn, maar toont ook significante verschillen. Stel dat een bedrijf een score van +1,5 krijgt van Sustainalytics, wat het onder de top 10 % beste bedrijven plaatst volgens dat bureau, toch geven andere beoordelingen bij x = 1,5 het bedrijf een score onder nul, waardoor het onder het gemiddelde van de steekproef eindigt.

Met andere woorden: de mate van divergentie maakt het moeilijk om een leider van een gemiddelde performer te onderscheiden. Dit probleem wordt nog verergerd wanneer andere beoordelingen als referentie worden gebruikt.

De onderzoekers belichtten ook een potentieel belangenconflict bij de belangrijkste ESG-ratingbureaus, zoals MSCI en S&P. Deze bedrijven beperken zich niet tot het toekennen van scores, ze gebruiken ze ook om indexen te creëren.

Deze dubbele rol kan hen mogelijk aanzetten tot het verbeteren van de algemene prestaties van hun indexen om kapitaal aan te trekken. De studie constateert dat bedrijven met de beste beursprestaties vaak betere beoordelingen krijgen van de agentschappen wier indexen direct worden beïnvloed door deze evaluaties.

De gevolgen:

- Het beoordelen van ESG-prestaties van bedrijven, fondsen en portefeuilles is complex.

- De divergentie in ESG-beoordelingen vermindert de prikkels voor bedrijven om hun prestaties te verbeteren.

- Bedrijven ontvangen tegenstrijdige signalen. CEO's kunnen het doel van een rating halen maar missen het bredere doel om de ESG-prestaties van het bedrijf te verbeteren.

- De divergentie in beoordelingen vormt een probleem voor empirisch onderzoek, omdat het gebruik van de ene evaluator boven de andere de resultaten van een studie kan veranderen.

Als reactie hierop heeft de Europese Unie in juni 2023 regelgeving aangenomen om de betrouwbaarheid van deze beoordelingen te versterken. De Europese autoriteit voor effecten en markten (ESMA) krijgt de taak om toezicht te houden op de sector, met als doel de transparantie en onafhankelijkheid van deze evaluaties te waarborgen. Bedrijven die ESG-ratingdiensten aanbieden naast andere financiële diensten zullen verplicht worden deze activiteiten te scheiden, om elk potentieel belangenconflict te voorkomen.

Deze maatregel wordt aangevuld met de implementatie van de Corporate Sustainability Reporting Directive in 2024. De CSRD is een Europese regelgeving ontworpen om de openbaarmaking van niet-financiële informatie in de hele Europese Unie te harmoniseren, waardoor een grotere consistentie en vergelijkbaarheid van de door bedrijven gerapporteerde ESG-informatie wordt gewaarborgd.

Na de theorie, de praktijk

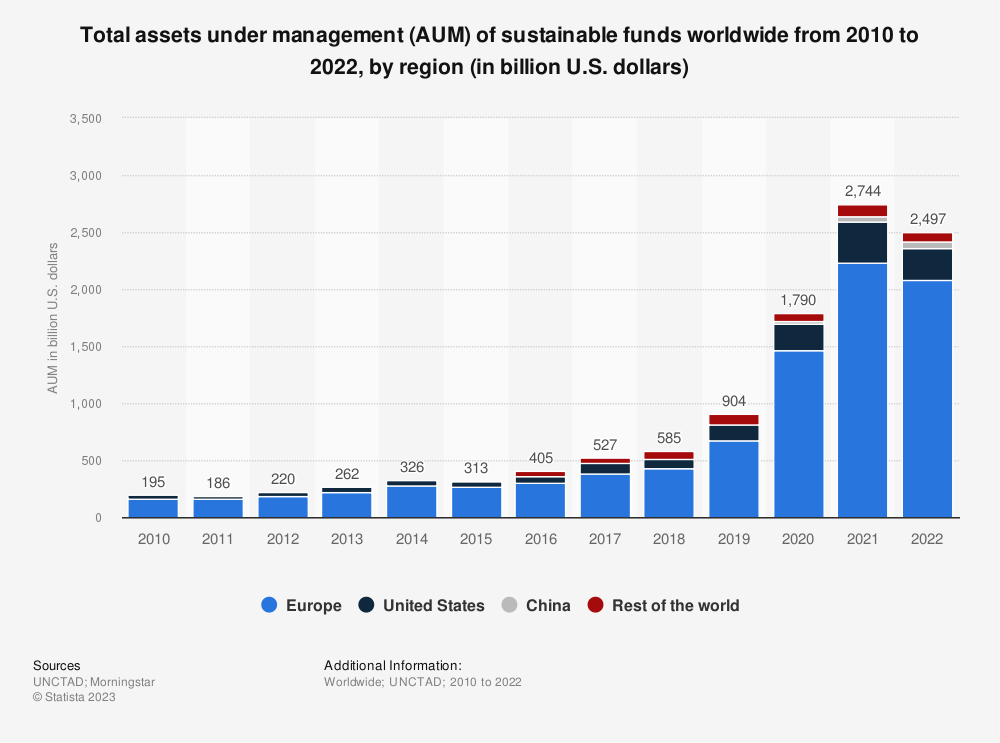

Bron: Statista

De groei van ESG-investeringen in het afgelopen decennium is indrukwekkend, zoals de bovenstaande grafiek laat zien. In tien jaar tijd is het volume van betrokken activa explosief gestegen, van 220 miljard dollar in 2012 naar 2.497 miljard in 2022. Europa staat onbetwist aan de leiding, goed voor 84 % van de totale activa. Deze Europese dominantie is te verklaren door een grotere belangstelling van beleggers voor ecologische vraagstukken, maar ook door regelgevende initiatieven, zoals die van Frankrijk met zijn klimaatrapportageverplichtingen voor institutionele beleggers.

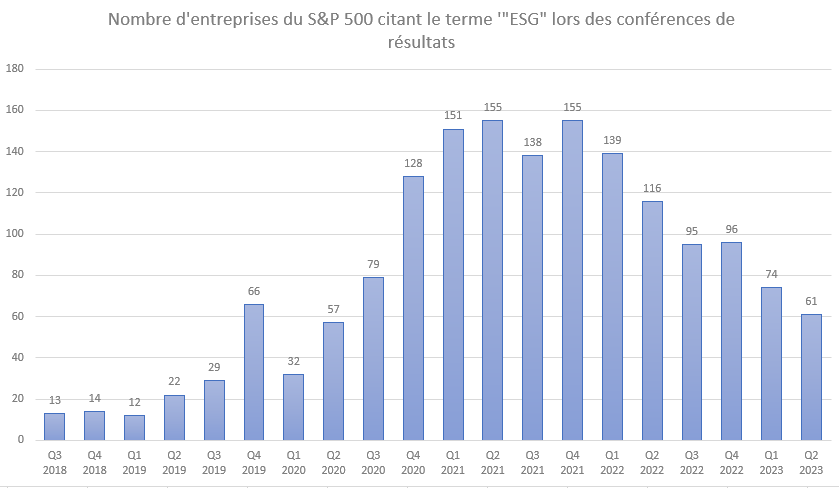

Aantal bedrijven van de S&P 500 dat de term 'ESG' vermeldt bij hun resultatenrapportages (bron: Factset)

Aan de andere kant van de Atlantische Oceaan, ondanks een toename van het beheerd vermogen, onthult de bovenstaande grafiek een “vertraging” in het gebruik van de term ESG tijdens resultatenconferenties. Daardoor zijn Amerikaanse beleggers niet alleen minder gevoelig voor het thema maar neemt deze gevoeligheid ook af.

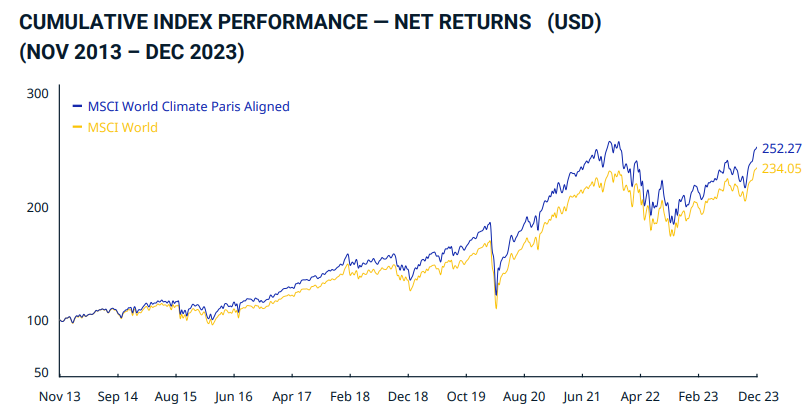

Bron: MSCI

Deze afname in interesse is niet noodzakelijkerwijs te wijten aan slechte prestaties van zogenaamde ESG-indexen. Zo genereerde de MSCI World Climate Paris Aligned-index een gemiddeld jaarlijks rendement van 9,6 %, tegenover 8,8 % voor de MSCI World-index over tien jaar. Dat is een verschil van 1.700 EUR bij een initiële belegging van 10.000 EUR. Niet slecht... maar verwacht niet dat je de planeet gaat redden door de ene boven de andere te verkiezen. De zeven topbedrijven zijn volledig verwant en zijn geenszins een verrassing: Apple, Microsoft, Amazon, Nvidia, Alphabet, Meta en Tesla.

De twee genoemde studies:

- "ESG Ratings of ESG Index Providers",door Sonakshi Agrawal

- "Aggregate Confusion: The Divergence of ESG Ratings", door Florian Berg