|

|

| Tops/flops van de week |

Tops The Gap (+31 %), Abercrombie & Fitch (+15 %): de twee Amerikaanse detailhandelaars profiteren van een opleving in de consumptie. Ze hebben robuuste kwartaalresultaten bekendgemaakt die beter waren dan verwacht, en hebben hun vooruitzichten voor het boekjaar verhoogd. Het aandeel van Abercrombie is sinds het begin van het jaar met meer dan 100 % gestegen. Chewy (+27 %): Chewy presteert beter dan verwacht. De specialist in huisdierartikelen rapporteert een kwartaalomzet van 2,88 miljard dollar, een stijging van 3 %, en een aanzienlijk verbeterde aangepaste winst per aandeel (WPA), beide aangedreven door recordresultaten van het Autoship-abonnementenprogramma. Het bedrijf heeft zijn jaarlijkse vooruitzichten verhoogd en kondigt een aandeleninkoopprogramma van 500 miljoen dollar aan. Voltalia (+22 %), Neoen (+18 %): Neoen, de Franse specialist in hernieuwbare energie, ontving een overnamebod van de Canadese investeerder Brookfield Asset Management. Deze laatste biedt 39,85 euro per aandeel, wat neerkomt op een premie van bijna 27 % ten opzichte van de slotkoers van woensdag, waarmee het bedrijf wordt gewaardeerd tegen 6,1 miljard euro. Deze belangstelling voor de sector heeft het aandeel van concurrent Voltalia gestimuleerd. Birkenstock (+20 %): de Duitse schoenenfabrikant, genoteerd in de Verenigde Staten, presteert goed. In het tweede kwartaal steeg de omzet met 23 %, de nettowinst met 45 %, de ebitda met 7 % en de WPA met 41 %. Dankzij deze solide resultaten en een sterke vraag heeft het merk zijn vooruitzichten voor het boekjaar 2024 verhoogd en zijn winstdoelstellingen op middellange en lange termijn herhaald. Burlington Stores (+17 %): de Amerikaanse detailhandelaar, specialist in kleine prijsjes, profiteert van een sterke vraag en zijn inspanningen op het gebied van kostenreductie. Voor het eerste kwartaal rapporteert het een omzetstijging van 11 %, een gecorrigeerde stijging van de gecorrigeerde winst per aandeel (WPA) van 68 % en een brutomarge boven de verwachtingen. Het bedrijf heeft daarom zijn marge- en WPA-vooruitzichten voor het komende kwartaal en het jaar verhoogd. Dick's Sporting Goods (+16 %): de Amerikaanse specialist in sportartikelen overtreft de verwachtingen. Het rapporteert solide resultaten voor het eerste kwartaal, met een omzetstijging van 6,2 %, gedreven door een toename van het aantal transacties en de gemiddelde besteding. Terwijl het zijn jaarlijkse vooruitzichten heeft verhoogd, hebben verschillende analisten, waaronder Morgan Stanley en BofA, hun koersdoel voor het aandeel verhoogd. Het aandeel is sinds het begin van het jaar met meer dan 52 % gestegen. Marathon Oil (+12 %): de fusiebewegingen in de oliesector gaan door. De Amerikaanse exploitant Marathon Oil heeft een overnamebod van 22,5 miljard dollar, volledig in aandelen, geaccepteerd van de grote speler ConocoPhillips. Deze laatste is verheugd om zo aanvullende domeinen aan zijn onshore-portfolio toe te kunnen voegen. Verbio (+11 %): de Duitse specialist in biobrandstoffen breidt zijn activiteiten in de Verenigde Staten uit. Het bedrijf breidt zijn locatie in Indiana, overgenomen in 2023, uit en maakt van de vestiging een geavanceerde bioraffinaderij die 250.000 ton bio-ethanol en 850.000 MWh biomethaan per jaar kan produceren. Renault (+6 %): drie belangrijke aankondigingen voor de autofabrikant. Het concern richtte samen met het Chinese Geely Horse Powertrain Limited op, een joint-venture gespecialiseerd in verbrandingsmotoren. De joint-venture streeft naar een productie van 5 miljoen hybride en verbrandingsmotoren per jaar, goed voor een jaarlijkse omzet van 15 miljard euro. Daarnaast heeft de Franse groep een overeenkomst onthuld met een Chinees ingenieursbedrijf voor de ontwikkeling van toekomstige elektrische Twingo's, evenals een partnerschap met de Spaanse bank Santander inzake autoleasing. Het aandeel is sinds het begin van het jaar met 45 % gestegen.

Flops UiPath (-37 %): de Amerikaanse softwareontwikkelaar voor automatisering heeft een kwartaalomzetstijging van 16 % gerapporteerd, maar deze bleef achter bij de consensus. Het bedrijf heeft ook jaarlijkse vooruitzichten bekendgemaakt die onder de verwachtingen liggen. Beleggers maken zich zorgen over de macro-economische druk op het bedrijf, problemen met de uitvoering van grote contracten en het aftreden van de CEO, die sinds februari in functie was. Verschillende analistenkantoren hebben hun aanbeveling voor het aandeel herzien, dat sinds het begin van het jaar 50 % heeft verloren. OVH (-26 %): het Franse hostingbedrijf lijdt onder een negatief advies van analysebureau Stifel, dat zijn aanbeveling heeft verlaagd van kopen naar houden en zijn koersdoel drastisch heeft verlaagd van 11,50 naar 6 euro. De makelaar heeft het aandeel van zijn lijst van groeiaandelen verwijderd en verwijt de oprichters hun strategie van regelmatige aandelenverkoop om andere activiteiten te financieren, waarbij wordt gesteld dat ze niet gefocust zijn op waardecreatie. OVH, al afgestraft door eerdere publicaties, heeft sinds 1 januari 47 % verloren. Nutanix (-26 %): het bedrijf gespecialiseerd in cloudcomputing heeft niet teleurgesteld. Voor het afgelopen kwartaal rapporteert het een omzetstijging van 17 %, evenals een sterke stijging van de operationele marge, de operationele winst en de vrije kasstroom. Maar de vooruitzichten voor het komende kwartaal en het jaar stellen teleur. De markt betreurt ook de verlenging van de verkoopcycli, een trend die zich waarschijnlijk zal voortzetten, en het ontbreken van vooruitzichten voor 2025. Salesforce (-20 %): de Amerikaanse CRM-softwaregigant stelt teleur. Het heeft een kwartaalomzet gerapporteerd die onder de verwachtingen ligt en heeft voor het lopende kwartaal voorzichtige vooruitzichten gegeven, met de laagste groei in zijn geschiedenis. Zijn AI-oplossingen hebben bovendien nog geen resultaten opgeleverd. De markt vreest dat de hoge rentevoeten en concurrerende AI-aanbiedingen het bedrijf op lange termijn zullen schaden. American Airlines (-18 %): de Amerikaanse luchtvaartmaatschappij heeft haar winstverwachtingen voor het lopende kwartaal aanzienlijk verlaagd, klagend over haar zwakke prijszettingsvermogen. Het bedrijf wilde zich distantiëren van zakenreizen om zijn marktaandeel op andere markten te vergroten, maar deze strategie lijkt geen vruchten af te werpen, aldus analist Jefferies, die zijn aanbeveling heeft verlaagd. In navolging hiervan hebben andere analistenkantoren hun aanbeveling voor het aandeel verlaagd. DraftKings (-15 %), Flutter (-7 %), Entain (-5 %): slecht nieuws voor de online gok- en wedbedrijven. De Amerikaanse deelstaat Illinois kondigt aan de belastingen op sportweddenschappen te verhogen. Het belastingtarief, aanvankelijk 15 %, zal progressief zijn en kan oplopen tot 40 % afhankelijk van de gecorrigeerde bruto-inkomsten. Opmerkelijk is dat het Ierse Flutter zijn hoofdnotering naar de Verenigde Staten heeft verplaatst en het aftreden van zijn CFO heeft aangekondigd, en dat het Amerikaanse DraftKings overweegt Simplebet over te nemen. CapGemini (-12 %): de Franse IT-dienstverlener lijdt onder de terugval van het Amerikaanse Salesforce en een ongunstige context voor softwareaandelen. Bezorgd over de zwakke vraag in de sector, heeft JPMorgan zijn aanbeveling verlaagd van overwegen naar neutraal en zijn koersdoel voor het aandeel verlaagd, net als Jefferies, die zijn aanbeveling heeft verlaagd van kopen naar houden. Lem Holding (-11 %): de Zwitserse groep voor elektrische meet- en elektronische componenten heeft een daling van de nettowinst en de omzet voor het boekjaar 2024 bekendgemaakt, getroffen door zwakte in het laatste kwartaal. Het wijt dit aan de waardestijging van de Zwitserse frank, een aanhoudend ontstockingsfenomeen, stijgende inkoopkosten en de opstartkosten van zijn nieuwe productielocatie in Maleisië. Het aandeel heeft sinds 1 januari 27 % verloren. |

|

| Grondstoffen |

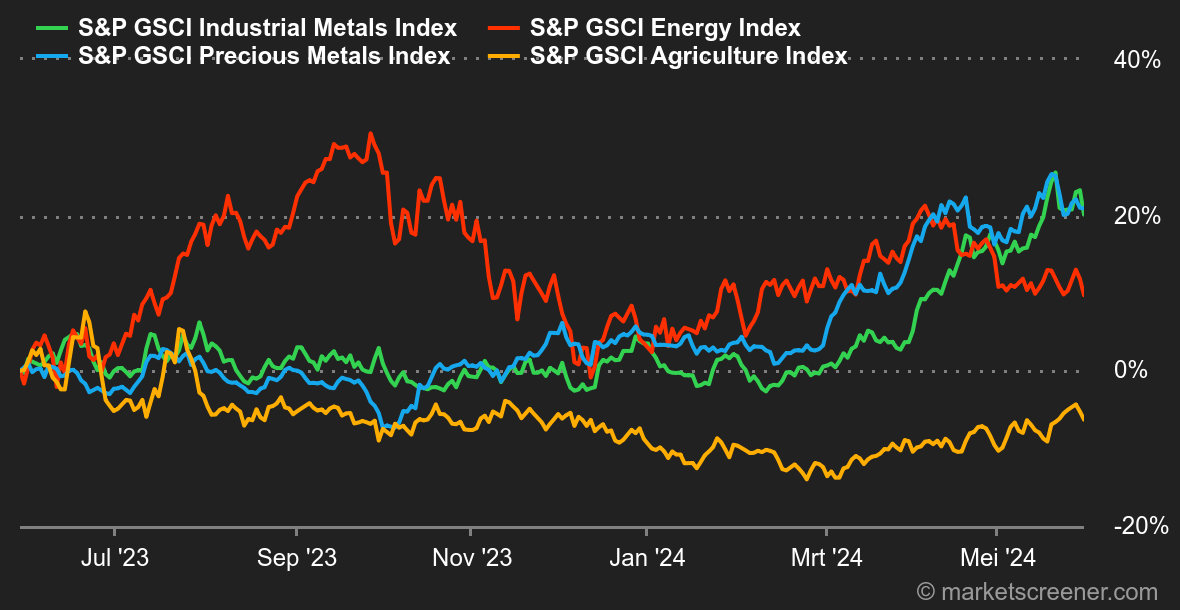

Energie: de sfeer op de oliemarkten is niet erg rooskleurig. Die blijven somber om verschillende redenen. Ten eerste is er het onpopulaire monetaire beleid van de Fed, dat mogelijk niet zo mild zal worden als de financiële markten hopen. Vervolgens is er het laatste rapport van het Amerikaanse energieagentschap over de wekelijkse voorraden, dat de trend heeft beïnvloed. Hoewel de ruwe olievoorraden met 4,6 miljoen vaten zijn afgenomen, zijn de voorraden van geraffineerde producten juist aanzienlijk gestegen. Het is vermeldenswaard dat de raffinaderijen hun tempo opvoeren naarmate we de zomerperiode naderen, waarin het brandstofverbruik hoger is. Kan de markt rekenen op de OPEC+ om een koopimpuls te geven? Het antwoord op die vraag kennen we dit weekend, aangezien het uitgebreide kartel dan een top houdt over zijn beleid. Experts verwachten dat de OPEC+ zijn productiequota volledig zal handhaven tot het einde van het jaar. Metalen: koper blijft dalen aan de London Metal Exchange en wordt verhandeld dicht bij de grens van 10.000 USD (contante koers). De stijging van de dollar, het afwikkelen van speculatieve koopposities en vooral de laatste gemengde gegevens uit China (de Chinese PMI voor de verwerkende industrie is in mei onder de 50 punten gezakt, de koperreserves stijgen in Shanghai) veroorzaken een terugkeer naar middelmatige prijzen. Goud blijft daarentegen stabiel rond 2.345 USD. Landbouwproducten: koffie en cacao nemen de leiding binnen de soft commodities en stijgen met ongeveer 10 % in vijf dagen. Wat granen betreft, neemt de prijs van een bushel tarwe in Chicago een adempauze op 684 cent. |

|

| Macro-economie |

Marktgevoel: die dingen gebeuren nu eenmaal. Het duurde tot vrijdag en de publicatie van de Core PCE-index vooraleer er iets substantieels kwam. Deze maatstaf voor de Amerikaanse inflatie stelde de financiële gemeenschap gerust, aangezien deze in lijn was met de verwachtingen, namelijk +0,2 % op maandbasis en +2,8 % op jaarbasis. De persoonlijke uitgaven in de Verenigde Staten blijven afnemen, wat erop wijst dat de economie enigszins vertraagt. En zoals in de huidige context een slecht nieuws een goed nieuws is, was dit voldoende om de obligatierendementen te doen dalen. Zo neemt de Amerikaanse rente op 10 jaar een adempauze op 4,51 %, terwijl zijn Europese tegenhanger op 2,66 % staat. Tot nu toe gaat alles goed. Uit voorzorg moeten wij echter letten op het eventuele kantelpunt waarop de inflatiezorgen plaatsmaken voor recessievrees, met als gevolg een verlaging van de winstverwachtingen. Maar dat is een ander verhaal en voor nu genieten we van de ontspanning op de rentemarkten. Crypto: na een stijging van 11 % in de afgelopen twee weken stabiliseert de koers van bitcoin (BTC) sinds maandag rond 68.500 dollar, een stijging van 0,4 %. De BTC blijft dus dicht bij zijn historische hoogtepunt van 73.800 dollar, bereikt in maart. Dezelfde configuratie geldt voor de ether (ETH), die met 0,12 % stijgt in dezelfde periode, na een stijging van 24 % vorige week in het kielzog van de goedkeuring door de SEC voor de handel in Ethereum-spot-ETF's. Hoewel deze ETF's nog niet open zijn voor handel aan de andere kant van de Atlantische Oceaan, hebben velen zich al gepositioneerd in afwachting van de vraag of het verse geld van Wall Street al dan niet naar deze beursproducten zal stromen. Velen hopen dat het scenario dat we bij bitcoin-spot-ETF's begin dit jaar zagen en dat de BTC in staat stelde zijn oude records te breken, zich bij de ether zal herhalen. Meer in het algemeen blijft de cryptomarkt als geheel deze week in evenwicht, met een totale waardering van crypto-activa die deze week blijft hangen op 2.490 miljard dollar. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |