|

|

| Tops/flops van de week |

Toppers Encavis (+27 %): wie zijn oog heeft laten vallen op de Duitse elektriciteitsproducent, gespecialiseerd in zonne- en windenergie, is KKR. In een context van afnemende marktliefde voor hernieuwbare energie en dalende koersen in de sector, is de midcap, die 45 % verloor sinds zijn hoogtepunt en dit jaar alleen al 11 %, een aantrekkelijk doelwit voor de Amerikaanse investeringsreus, die blijft inzetten op groene energie, en in dit geval, op de doelstellingen van Berlijn om tegen 2030 80 % hernieuwbare energie te consumeren (tegenover 52 % nu). Traton (+21 %): de Duitse vrachtwagenspecialist, een dochteronderneming van Volkswagen, profiteert van een sterke vraag naar bedrijfsvoertuigen en van zijn inspanningen om zijn installaties efficiënter te maken. Het concern sluit een sterk 2023 af, met een omzetstijging van 16 % en een gecorrigeerd bedrijfsresultaat dat met 95 % is toegenomen. Het bedrijf is zeer optimistisch voor 2024, ondanks een verwachte vertraging in de wereldwijde vrachtwagenverkoop, en verhoogt zijn dividend. Oddo verhoogde zijn koersdoel voor het aandeel van 28 naar 40 euro. HPE (+17 %): Hewlett Packard Enterprise publiceerde teleurstellende resultaten, met een 24 % lagere winst per aandeel en een omzetdaling van 14 % over het kwartaal, evenals weinig bemoedigende vooruitzichten. Maar de markt concentreerde zich op het goede nieuws: het Amerikaanse bedrijf zou, net als concurrent DELL, moeten profiteren van de hype rond KI (het toverwoord, nietwaar) om meer geoptimaliseerde servers te verkopen. Beide giganten verwachten ook een grotere doorbraak in de telecomsector. Bachem (+16 %): het Zwitserse biochemische bedrijf onthulde een omzetstijging van 8,6 % (of 12,8 % exclusief wisselkoerseffecten) en een ebitda-groei van 3,9 % over het afgelopen jaar, beide boven de verwachtingen. Het bedrijf verhoogt het dividend voor zijn aandeelhouders en verwacht dat zijn jaaromzet in 2026 het miljard Zwitserse frank zal overschrijden. De opleving is mogelijk echter van korte duur: analisten uiten twijfels over de groeivooruitzichten van het bedrijf. Celsius (+13 %): de fabrikant van energiedrankjes heeft de markten verheugd. De kwartaal- en jaarresultaten zijn beter dan verwacht. Over het jaar gezien zijn de inkomsten verdubbeld en heeft het bedrijf een nette winst geboekt, tegenover een verlies vorig jaar. Verschillende analisten hebben hun koersdoel voor het aandeel verhoogd, dat sinds het begin van het jaar meer dan 63 % is gestegen. Kroger (+12 %), Target (+10 %), Burlington Stores (+5 %): de consumptieaandelen krijgen weer kleur, zoals blijkt uit de indicatoren van het consumentenvertrouwen in de Verenigde Staten, die deze week werden onthuld. Ondanks de inflatie hebben de drie Amerikaanse retailers beter dan verwachte resultaten gepubliceerd voor het afgelopen kwartaal (de winsten en brutowinstmarges verbeteren) evenals bemoedigende vooruitzichten voor het komende jaar. Bij Burlington zijn de verkopen zelfs met 14 % gestegen in de laatste 3 maanden. Lyft (+15 %): de passagiersvervoerder en bezorgdienst schiet omhoog dankzij een prognose van analysebureau RBC Capital Markets. Deze gaat ervan uit dat, als Lyft en Doordash hun krachten zouden bundelen, zij in staat zouden zijn om met Uber te concurreren en zo een evenwichtig en gunstig duopolie op de markt te creëren. De analist heeft zijn aanbeveling en koersdoel voor beide waarden sterk verhoogd, en de markt deed de rest. Thales (+6 %): het aandeel van de Franse specialist in defensie en lucht- en ruimtevaart heeft deze week zijn historische hoogtepunt bereikt. De groep heeft jaarresultaten gepubliceerd die veel beter zijn dan verwacht, ondersteund door een sterk orderboek (45 miljard euro). Over het jaar genomen wint de ebit bijna 11 %, de omzet stijgt met 7,9 %, onder meer door het herstel van de civiele luchtvaartdivisie, en de beschikbare kasstroom overschrijdt de 2 miljard euro. Het bedrijf kwam bovendien met bemoedigende vooruitzichten voor het lopende jaar.

Flops HelloFresh (-46 %): een fenomenale duikvlucht voor de Duitse maaltijdbezorger. De groep heeft zeer teleurstellende vooruitzichten voor het lopende jaar gerapporteerd en heeft zelfs haar doelstellingen voor 2025 laten varen, omdat ze een sterke terugval in bestellingen verwacht, gecombineerd met een toename van investeringen in zijn distributienetwerk. Analisten twijfelen nu aan de geloofwaardigheid van het model en het management. Foot Locker (-30 %): een flinke val voor de retailer van sportartikelen, die deze week teleurstellende kwartaalresultaten en voorzichtige vooruitzichten publiceerde. Over het afgelopen kwartaal is de aangepaste winst sterk gedaald en het verlies toegenomen. De retailer heeft vervolgens zijn winstgevendheidsdoel uitgesteld tot 2028, de mogelijkheid van dalende jaaromzetten aangekondigd, en als klap op de vuurpijl voor aandeelhouders aangekondigd dat het de opschorting van zijn dividend verlengt, om zich te concentreren op investeringen. Teleperformance (-23 %): al ernstig verzwakt door de komst van kunstmatige intelligentie in zijn sector en twijfels over de levensvatbaarheid van zijn model heeft de Franse gigant in callcenters de markten teleurgesteld bij de publicatie van zijn resultaten. De jaaromzet mist de consensus, de winstgevendheid is niet op de afspraak, en de vooruitzichten zijn te voorzichtig. Het aandeel verloor sinds het begin van het jaar meer dan 30 %. Telecom Italia (-22 %): een koude douche voor de Italiaanse telecomoperator, die deze week zijn strategisch plan voor de komende 3 jaar heeft onthuld, met een focus op diensten na de verkoop van het vaste lijnennetwerk dat dit jaar voltooid zou moeten zijn. De markt heeft ernstige twijfels geuit over de schuldvermindering van de groep en de kasstroomprojecties. Analisten beschouwen ook de ebitda-groeiprognoses als te ambitieus, in een zoals bekend moeilijke en zeer concurrerende markt. Gitlab (-21 %): de Amerikaanse groep gespecialiseerd in IT-ontwikkelingsdiensten heeft het niet slecht gedaan. Over het afgelopen kwartaal zijn omzet en winst gestegen en hoger dan verwacht, en het verlies is verminderd. Maar de markt heeft toch de voorzichtige vooruitzichten van de groep voor het komende kwartaal en jaar bestraft, die niet de bijdragen van kunstmatige intelligentie weerspiegelen (ja, het toverwoord ontbrak om Wall Street te plezieren), maar eerder een aanstaande economische vertraging. Li Auto (-16 %), Tesla (-13 %), Vinfast Auto (-9 %): het was een zware week voor de constructeurs van elektrische voertuigen. In China zijn de EV-verkopen jaar op jaar met 21 % gedaald en zelfs met 46 % in februari. De wereldwijde vooruitzichten zijn al even somber, met een vraag die wordt verzwakt door de economische neergang en een nieuwe voorkeur voor hybriden. Merk op dat de concurrentie toeneemt, en dat de gigant BYD, die zijn prijzen blijft verlagen, marktaandeel wint ten opzichte van al zijn concurrenten. Sofi (-17 %): de Amerikaanse fintech moest deze week plooien na de aankondiging van zijn intentie om voor 750 miljoen dollar aan converteerbare seniorschulden aan te bieden in een private plaatsing, die zou vervallen in 2029. Merk op dat het aandeel sinds het begin van het jaar bijna 25 % heeft verloren. Entain (-18 %): dubbele daling voor de Britse online gok- en weddenschapsgroep. Bij de publicatie van zijn jaarresultaten rapporteerde ze een nettoverlies dat ernstig is toegenomen (tot 928,6 miljoen Britse pond), verergerd door stijgende uitgaven. De groep onthulde ook gemengde vooruitzichten, verduisterd door de komende regelgevende ontwikkelingen: de implementatie van inzetlimieten op online gokautomaten in het Verenigd Koninkrijk en strengere stortingslimieten in Nederland. DHL Group (-10 %): de Duitse logistiek- en koeriersgroep lijdt onder de wereldwijde vertraging van de consumptie en de handel. Ze heeft deze week een jaarlijkse winst per aandeel gepubliceerd die met 30 % is gedaald, een bedrijfswinst die met 25 % is teruggelopen, en inkomsten die met 13,4 % zijn gedaald. Het management blijft voorzichtig voor het komende jaar, verwijzend naar de aanhoudende onzekerheidsfactoren, zoals de volatiliteit van de vraag en geopolitieke crises. De bedrijfsleiding kondigt ook een aandeleninkoop van 4 miljard euro aan. |

|

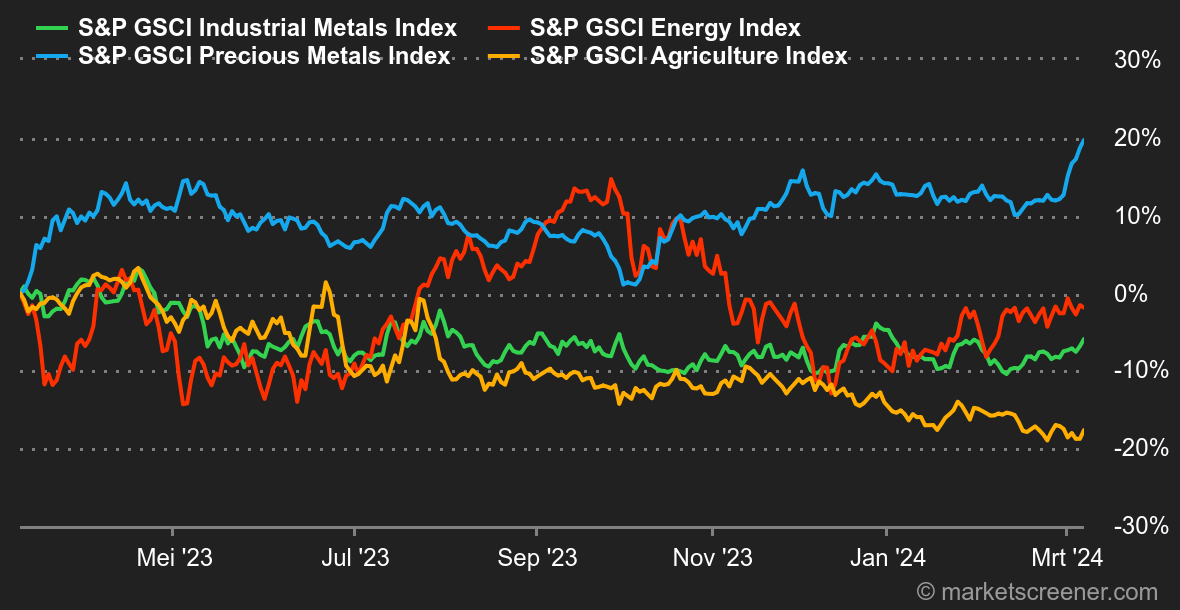

| Grondstoffen |

Energie: de olieprijzen bleven over het algemeen stilstaan ondanks een drukke week op het gebied van olienieuws. Om te beginnen was het de OPEC en met name Saoedi-Arabië die lawaai maakten, niet omdat het kartel zijn productiequota uitbreidde maar omdat het koninkrijk zijn officiële verkoopprijzen voor zijn Aziatische klanten verhoogde. Nog in Azië onthulde China zijn laatste handelsgegevens, met een jaarlijkse stijging van de olie-import maar met een groei die maand na maand afneemt. We eindigen deze wereldtournee met de Verenigde Staten, waar de wekelijkse voorraden blijven stijgen, weliswaar bescheiden. Wat de prijzen betreft, wordt Brent verhandeld rond de 82,50 USD terwijl WTI wordt verhandeld rond de 78 USD. Metalen: wat moeten wij onthouden van de laatste Chinese economische gegevens? De invoer en uitvoer van metalen zijn vrij solide, een teken dat de industriële vraag verbetert. De metaalprijzen reageren positief: een ton koper wordt verhandeld voor 8.600 USD in Londen, aluminium stijgt naar 2.250 USD en zink wint terrein en noteert tegen 2.530 USD. De ster van het moment is echter te vinden bij de edelmetalen. We bedoelen uiteraard goud, dat een derde opeenvolgende week van stijging noteert en verhandeld wordt tegen 2.180 USD. Goud genoteerd in dollar heeft een historisch record bereikt dankzij weddenschappen op een renteverlaging. Dat bevoordeelt het edelmetaal, een activum dat per definitie geen rendement oplevert. Landbouwproducten: in Chicago zijn we ver verwijderd van de euforie van de aandelenmarkten, aangezien de graanprijzen blijven dalen. Tarwe heeft zijn laagste prijs van 2023 doorbroken en wordt nu verhandeld rond de 525 USD, een niveau dat sinds 2020 niet meer is bereikt. Maïs biedt meer weerstand en stijgt naar 440 cent per bushel. In de rest van het segment blijft cacao de hoogvlieger: voor een ton betaal je 6.500 USD. |

|

| Macro-economie |

Marktgevoel: good boy! Jerome Powell speelde de verwachte partituur tijdens zijn dubbele hoorzitting in het Congres, het Amerikaanse parlement. We moeten niet overhaast te werk gaan en ons bewust zijn van de risico's van een te restrictief beleid voor de gezondheid van de Amerikaanse economie. Kortom, we onthouden dat hij de deur open liet voor een eerste renteverlaging in juni, en dat is alles wat de markt verwachtte. Aan de andere kant blijft de werkgelegenheid veerkrachtig. In de Verenigde Staten werden in februari 275.000 niet-agrarische banen gecreëerd, tegen een schatting van 200.000. Aan de andere kant is het werkloosheidspercentage licht hoger dan verwacht uitgevallen op 3,90 % versus 3,70 %. Over het algemeen werden deze gegevens echter gunstig ontvangen: het rendement van het staatspapier op 10 jaar bleef vrijdagmiddag ontspannen en test nu de 4,07 %. Buiten de Verenigde Staten was het China dat opnieuw warm en koud blies: de doelstellingen die door de autoriteiten voor 2024 zijn vastgesteld, zijn vrij ambitieus, maar de markt heeft moeite om te zien hoe ze kunnen worden bereikt zolang Beijing geen (meer) ondersteunend overheidsbeleid uitrolt. In Europa liet de ECB haar tarieven ongewijzigd en lijkt klaar te zijn om ze in juni te beginnen verlagen. Crypto: de bitcoin (BTC) blijft deze week stijgen en durfde het zelfs aan zijn historische hoogtepunt te overschrijden. Vandaag (vrijdag) overschreed de digitale valuta tijdelijk de 70.000 dollar en brak zo het oude record van november 2021, toen de bitcoin op zijn hoogtepunt 68.900 dollar waard was. Deze prestatie is grotendeels te danken aan de constante toestroom van kapitaal in de bitcoin-spot-ETF's aan de andere kant van de Atlantische Oceaan. Het bitcoin-ETF van BlackRock heeft thans meer dan 12 miljard dollar aan activa onder beheer. De bitcoin is sinds maandag met meer dan 7 % gestegen en bevindt zich momenteel rond de 68.000 dollar. Het enthousiasme voor de marktleider heeft een gunstige weerslag op de andere cryptomunten, en met name op de ether (ETH), die 13,5 % steeg en daarmee eveneens zijn historische piek nadert, of de Solana (SOL), die er 14 % op vooruit ging, evenals de hyperspeculatieve activa zoals de memecoins Floki (FLOKI) en Shiba Inu (SHIB), die een stijging lieten optekenen van respectievelijk 56 % en 64 % procent. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |