|

|

| Tops/flops van de week |

Tops SII (+32 %): het Franse bedrijf gespecialiseerd in engineering en digitale diensten gaat van de beurs! De oprichtersfamilie van de groep (Huvé), samen met leden van de directie, het bedrijf SII Goes On en fondsen van Blackstone Tactical Opportunities Advisors, diende een vereenvoudigd overnamebod in voor alle aandelen. De operatie is bedoeld om de opvolging van Bernard Huvé te vergemakkelijken en de uitbreidingsplannen van de groep te financieren. OCI N.V (+28 %): er is interesse in de stikstofactiva van de Nederlandse producent en distributeur van stikstof, methanol en waterstof. Het bedrijf reageert op geruchten over een mogelijke volledige overname van de groep door Abu Dhabi National Oil Company (Adnoc), en overweegt desinvesteringen. Het aandeel is sinds het begin van het jaar met 18 % gedaald. Sirius XM (+23 %): de Amerikaanse digitale satellietradio-operator gaat fuseren met de entiteit van Liberty Media die een meerderheidsbelang in de groep heeft, om een nieuw beursgenoteerd bedrijf te creëren met een vereenvoudigde aandeelhoudersstructuur. Als onderdeel van de operatie zullen de voormalige aandeelhouders van Liberty SiriusXM Group 81 % van het nieuwe bedrijf bezitten. Wavestone (+12 %): verschillende groeifactoren voor het Franse adviesbureau. Enerzijds verwelkomt de markt de succesvolle toenadering tot Q_Perior, zijn Duitse tegenhanger, die 10 dagen geleden werd goedgekeurd. Anderzijds profiteert de groep van de positieve trend van IT-dienstverleners, in het kielzog van SII (zie hierboven). Ten slotte hebben verschillende analisten hun aanbeveling of koersdoel voor het aandeel verhoogd, dat sinds januari met 27 % is gestegen. ASM (+7 %), STMicroelectronics (+5 %), Infineon Technologies (+5 %): de Europese halfgeleiderbedrijven, die de afgelopen weken al sterk werden gesteund door beleggers, stegen dankzij een optimistische verklaring van Jefferies over de sector. Deze laatste is van mening dat de producenten volledig zullen profiteren van de boom in generatieve KI en het einde van de voorraadafbouw van chips voor pc's en smartphones. Flops Solvay (-77 %): de aandeelhouders van de Belgische chemiereus hebben op 8 december de splitsing van de groep in twee entiteiten goedgekeurd, voor meer financiële en strategische flexibiliteit. Solvay zegt zijn chemie en specialiteitenmaterialen dus vaarwel, die voortaan onafhankelijk op de beurs noteren onder de naam Syensgo. De andere entiteit zal zich concentreren op commoditychemie. Pfizer (-9 %): nu de vaccininkomsten afnemen, kwam Pfizer met een waarschuwing voor de markten. De winst en omzet voor 2024 zullen lager zijn dan Wall Street verwacht. Beleggers wenden zich ook af door de enorme overname van de specialist in innovatieve kankerbestrijdende middelen Seagen voor 43 miljard dollar, omdat deze de inkomstenderving van covid-producten niet zal compenseren. Pfizer kondigt dus aan 500 mensen in het Verenigd Koninkrijk te ontslaan en 3,5 miljard dollar aan besparingen te realiseren. Telefonica (-8 %): de Spaanse telecomoperator, actief in Argentinië, lijdt onder de allereerste economische beslissingen van de nieuwe Argentijnse president Javier Milei, die de peso met meer dan 50 % devalueerde aan het begin van de week. In navolging hiervan kondigt de groep een groot ontslagplan aan: tegen 2026 zullen 5100 banen worden geschrapt, een derde van het personeelsbestand. Merk ook op dat de raad van bestuur van Telefónica Deutschland zijn aandeelhouders heeft aanbevolen het overnamebod in contanten van de Iberische groep te accepteren. |

|

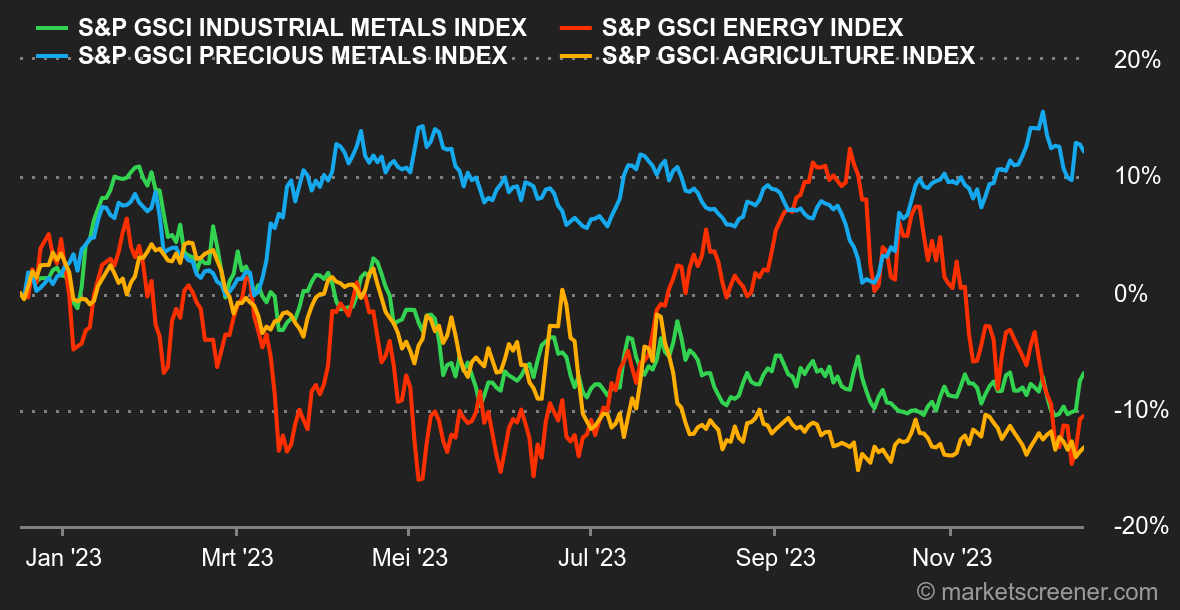

| Grondstoffen |

Energie: de olieprijzen zijn deze week eindelijk gestegen. De wekelijkse stijging is echter aanzienlijk lager dan die van andere risicovolle activa, die hun lange kerststijging, die in november begon, voortzetten, maar in ieder geval zou de reeks van zeven opeenvolgende weken van dalingen moeten eindigen. Het laatste rapport van de OPEC heeft bijgedragen aan deze opleving, aangezien het kartel volgend jaar een recordvraag verwacht. Ondanks de economische onzekerheden zou de vraaggroei rond de 2,2 miljoen vaten per dag moeten liggen, wat duidt op een tekort op de markt terwijl de OPEC+ probeert de productie te verminderen. Daarentegen is het Internationaal Energieagentschap genuanceerder in zijn voorspellingen, aangezien het nog steeds een overschot op de markt verwacht in 2024, ondanks een vraaggroei volgend jaar van 1,1 miljoen vaten op jaarbasis. Wat betreft de prijzen, wordt Brent verhandeld rond de 77 USD, terwijl de WTI rond 72 USD wordt verhandeld. Metalen: risicobereidheid, daling van de dollar en geruststellende economische gegevens uit China ? de stand van de planeten lijkt weer goed voor de industriële metalen, die deze week in Londen een stijging lieten optekenen. De industriële productie blijft in China aan een gestaag tempo herstellen. De productie steeg in november met 6,6 %. Een ton koper stijgt naar 8.550 USD aan de LME, net als aluminium (2.200 USD) en zink (2.500 USD). Goud gaat weer boven de 2.000 USD per ounce dankzij de spectaculaire ontspanning van de obligatierendementen. Landbouwproducten: granen hebben deze week over het algemeen terrein verloren in Chicago. De prijs van maïs daalt naar ongeveer 480 cent per bushel. Een vergelijkbare trend voor tarwe, die wordt verhandeld rond de 615 cent. |

|

| Macro-economie |

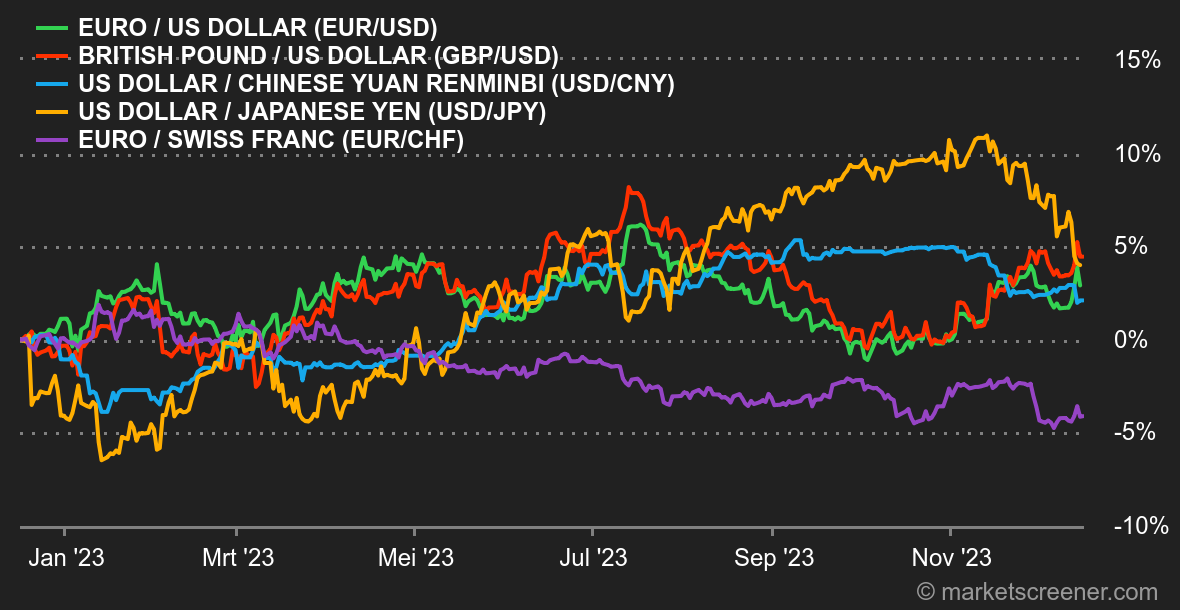

Marktgevoel: Happy End. Dit jaar hebben de financiële markten besloten om vroegtijdig Sinterklaas te spelen. Voor het laatste bedrijf van 2023 heeft de Fed alles uit de kast gehaald. Zelfs de meest optimistische mensen hadden niet durven dromen van zo'n spektakel. De leden van het monetaire beleidscomité hebben hun standpunten aanzienlijk gewijzigd ten opzichte van september. Vaarwel hoge rentetarieven, hallo gemakkelijk geld. Als het scenario zonder problemen verloopt, zou de Fed haar basisrente met 75 basispunten kunnen verlagen in 2024. Een buitenkans voor de aandelenmarkten en een zware klap voor de geloofwaardigheid van Jerome Powell. Maar goed, zolang het de beleggers ten goede komt, gaan we niet (te hard) schieten op de Kerstman, toch? Uiteindelijk blijft de ontspanning doorgaan met een rendement van het Amerikaanse staatspapier op 10 jaar, dat net weer onder de symbolische drempel van 4 % is gezakt na te hebben geflirt met de 5 % op het hoogtepunt. Laten we hopen dat het zo blijft! Onder de indicatoren die deze week zijn gepubliceerd, merken we de zwakte van de Europese PMI's op, wat suggereert dat de ECB, ondanks haar strijdlustigere houding dan verwacht, mogelijk snel een renteverlaging moet overwegen. De Amerikaanse statistieken blijven daarentegen standhouden. In China blijven de gegevens warm en koud blazen. Crypto: na acht opeenvolgende weken van stijging daalt de bitcoin sinds maandag met 2,5 % en zakt weer onder de drempel van 43.000 dollar op het moment dat we dit schrijven. In zijn kielzog daalt ook de ether, de eigen cryptomunt van de Ethereum-blockchain, en komt weer rond de 2.250 dollar terecht, een daling van 3,8 % deze week. Na in slechts twee maanden met meer dan 56 % te zijn gestegen, nemen veel spelers op de crypto-activamarkt winst op de BTC, wat de vertraging van deze week kan verklaren. Ondertussen blijft de meest verwachte gebeurtenis de goedkeuring van een Bitcoin Spot ETF door de Amerikaanse beurswaakhond (SEC). Veel sector-experts geloven dat de eerste potentieel positieve reacties van de SEC op deze beursproducten er begin volgend jaar aan komen. Genoeg om de liefhebbers van de digitale valutasector tijdens de feestdagen te laten watertanden. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |