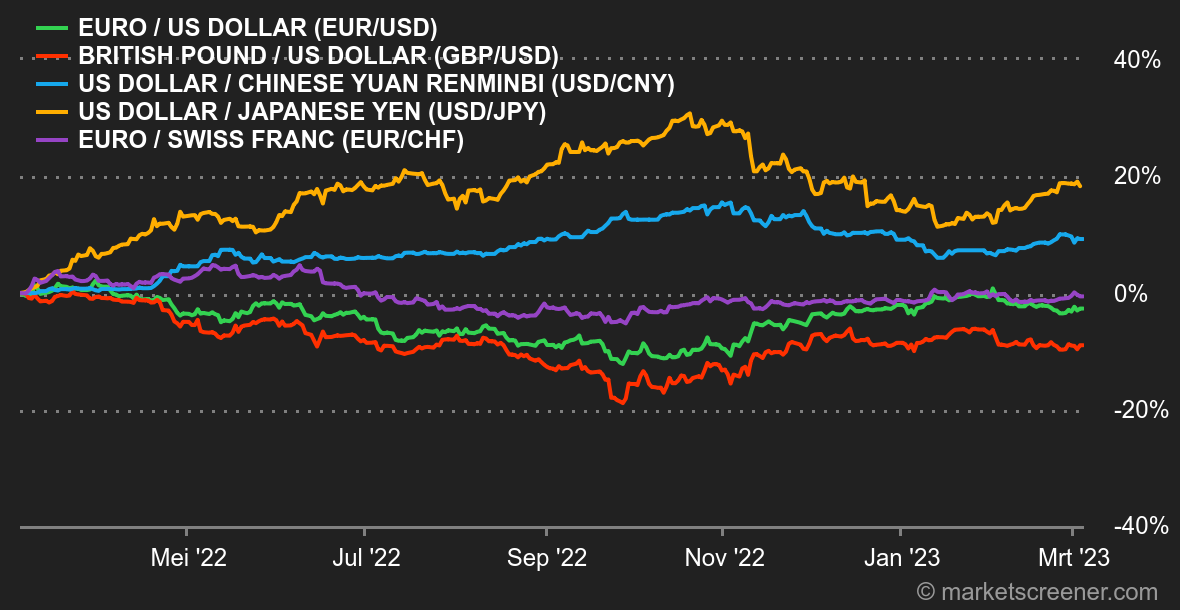

Marktgevoel. Een beetje China, een beetje zelfsuggestie. De laatste statistieken die in Europa en de VS werden gepubliceerd, blijven een bepaald onwaarschijnlijk drieluik schetsen. Enerzijds is er een zekere economische wanorde, vooral in de verwerkende industrie. Anderzijds vertraagt de inflatie nauwelijks. En temidden daarvan zien wij hele sectoren die het restrictievere financiële kader gewoon lijken te negeren. Denk maar aan de arbeidsmarkt, de vastgoedmarkt of nog de dienstensector. In deze context blijven de aandelenmarkten aan de lippen hangen van de centrale bankiers die voortdurend met prognoses komen die niet altijd rijmen. Wel moet worden opgemerkt dat de obligatiemarkt deze week krapper is geworden. Zo noteert de Amerikaanse rente op 10 jaar weer boven de 4 %. Dat is een teken dat de financiële markten niet langer geloven in een rentepiek onder 5 % in de Verenigde Staten, zoals een maand geleden nog het geval was. Tegelijkertijd laten de Chinese statistieken eindelijk wat positieve signalen zien, wat de motor van de aandelenmarkten, die lijkt te sputteren, weer op gang zou kunnen trekken. Valuta's. De schommelingen zijn de afgelopen dagen relatief beperkt gebleven in vergelijking met die van de voorgaande weken. De Amerikaanse dollar hapt na zijn stijging naar adem maar de consolidatie is bescheiden. De dollarindex (DXY), die de greenback vergelijkt met een korf van zes valuta's, schommelt rond 104,80, tegen 105,20 een week geleden. De Indiase roepie (INR) is sterker geworden ten opzichte van de belangrijkste valuta's na de aankondiging van een doelstelling voor het terugdringen van het begrotingstekort die ambitieuzer is dan verwacht. Het valutapaar INR/USD noteert 0,0122 USD voor 1 INR. In Europa zit er maar weinig beweging in het valutapaar EUR/CHF: voor 1 EUR krijg je 0,9962 CHF. Hetzelfde geldt voor het paar EUR/GBP, met 0,8852 GBP voor 1 EUR. Rentevoeten. Nog eentje erbij. Voor de vierde week op rij liet de Amerikaanse rente een stijging optekenen en naderde zelfs de 4,10 % alvorens weer aan kracht in te boeten. Volgende week kan wel eens belangrijk worden, economen verwachten dan nieuws over de arbeidsmarkt. Er zij aan herinnerd dat het stijgingstraject van februari begon na de publicatie van de cijfers in de niet-landbouwsectoren, die ver boven de verwachtingen lagen. De vraag is nu of het cijfer van februari slechts een inhaalbeweging liet zien ten opzichte van de voorgaande maanden, of een reële weergave van de sterkte van de Amerikaanse arbeidsmarkt. Dat tweede scenario zou de druk op de Fed verhogen, die gedwongen zou zijn haar restrictieve houding te handhaven. In Europa wijzen de laatste macro-economische gegevens op een voortzetting van de inflatie, die de ECB zal willen beteugelen door haar belangrijkste rentevoet verder te verhogen. Daarbij zal de 2,80 % als weerstandsgrens in het oog worden gehouden in het geval het in de richting van 3,01 % gaat. Cryptomunten. In de context van een groeiende regelgevende repressie in de Verenigde Staten ten overstaan van de cryptomunten en de minder dan optimale macro-omstandigheden voor risicovolle activa, zien we de bitcoin stagneren. De leidende cryptomunt moest deze week 5 % prijsgeven en flirt weer met de grens van 22.000 USD op het moment van schrijven. Bij gebrek aan sterke positieve katalysatoren zouden de bitcoin en de cryptomarkt als zodanig nog altijd moeite kunnen hebben om de harten en het vertrouwen van beleggers terug te winnen. Agenda. Om de bovenstaande redenen staat de halfjaarlijkse afspraak van Fed-baas Jerome Powell met de Amerikaanse Senaatscommissie voor het bankwezen op dinsdag (vanaf 16:00) in het rood in onze agenda. De dag daarop hierhaalt hij die oefening voor het parlement, maar we kunnen erop wedden dat hij daar min of meer hetzelfde discours zal houden. Het andere grote blok van de week betreft de Amerikaanse arbeidsmarkt, met de ADP/JOLTS-enquêtes op woensdag, de Challenger-studie op donderdag en ten slotte de werkgelegenheidscijfers voor februari op vrijdag. In Europa zal Christine Lagarde woensdag het woord nemen op een evenement in Genève. In Azië neemt de centrale bank van Japan in de nacht van donderdag op vrijdag een monetair beleidsbesluit, het laatste van het Kuroda-tijdperk. Ondertussen beslist de Chinese overheid naar verwachting op maandag over haar groeidoelstellingen van 2023. |