Alfa Laval is een groot Zweeds bedrijf dat deel uitmaakt van de belangrijkste index van het land, de OMX Stockholm 30. Het is actief in veel sectoren en is wereldwijd nummer één in zijn drie belangrijkste specialiteiten.

Sterke posities op zijn doelmarkten

De belangrijkste bron van inkomsten voor Alfa Laval zijn warmtewisselaars, die 39 % van de omzet uitmaken. Deze apparaten maken het mogelijk om warmte of koude van de ene vloeistof naar de andere over te brengen terwijl ze gescheiden blijven. In dit gebied heeft Alfa Laval een geschat wereldwijd marktaandeel van tussen de 30 % en 35 %.

De tweede bedrijfstak van de groep betreft scheidingsproducten. Alpha Laval produceert centrifuges, filtratieapparatuur, decanters, enz. Ze vertegenwoordigen 17 % van de omzet en het marktaandeel ligt tussen de 25 % en 30 %.

De derde pijler van de groep betreft vloeistofbehandeling. De producten worden gebruikt om vloeistoffen te transporteren, te controleren en te reguleren. Alfa Laval produceert pompen, kleppen, vloeistofbehandelingsapparatuur, enz. Het marktaandeel van deze activiteiten ligt tussen de 10 % en 15 %.

Ten slotte ontwerpt Alfa Laval maritieme technologieën met systemen voor de behandeling en controle van ballastwater en scheepssedimenten. Die activiteit is goed voor 8 % van de omzet. De rest van de omzet (14 %) is verdeeld over diensten, waaronder onderhoud en reparatie, en aanverwante producten.

Multisectorale en wereldwijde blootstelling

Het aanbod van de groep is gericht op verschillende sectoren, waaronder voeding en water (40 %), energie (28,6 %) en ten slotte de maritieme sector (31,4 %). Om een duidelijker beeld te krijgen en omdat illustraties soms meer zeggen dan woorden, komen hieronder de toepassingen voor elke sectoraan bod.

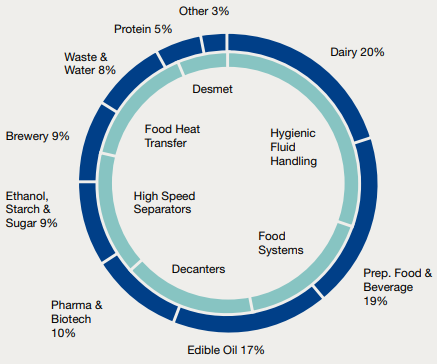

Toepassingen en producten voor voeding en water (bron: Alfa Laval)

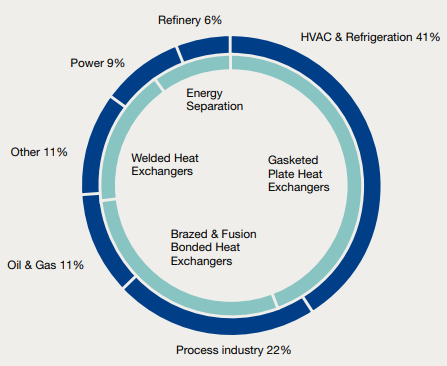

Energietoepassingen en -producten (bron: Alfa Laval)

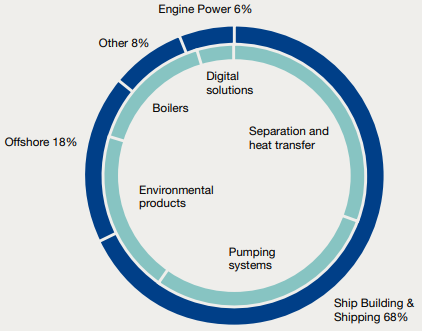

Maritieme toepassingen en producten (bron: Alfa Laval)

Geografisch gezien is Azië de belangrijkste regio voor de groep. De groep realiseert er 41 % van zijn activiteiten. Europa is tweede met 34 % van de inkomsten, terwijl de Amerikaanse regio's goed zijn voor 23 % van de omzet. Tot slot zijn Afrika en Oceanië marginaal en vertegenwoordigen die regio’s slechts 2 % van het totaal.

Aantrekkelijke vooruitzichten

De producten van de groep kennen momenteel een sterke vraag, die naar verwachting zal aanhouden dankzij nieuwe milieunormen. Zo moeten reders in de maritieme sector de koolstofuitstoot van hun vloot tegen 2030 met 40 % verminderen. De behandeling van ballastwater is al een vereiste in veel havens wereldwijd. In de energiesector en de watersector zoeken veel bedrijven naar manieren om hun kosten en hun ecologische voetafdruk te verlagen door te investeren in efficiënte apparatuur.

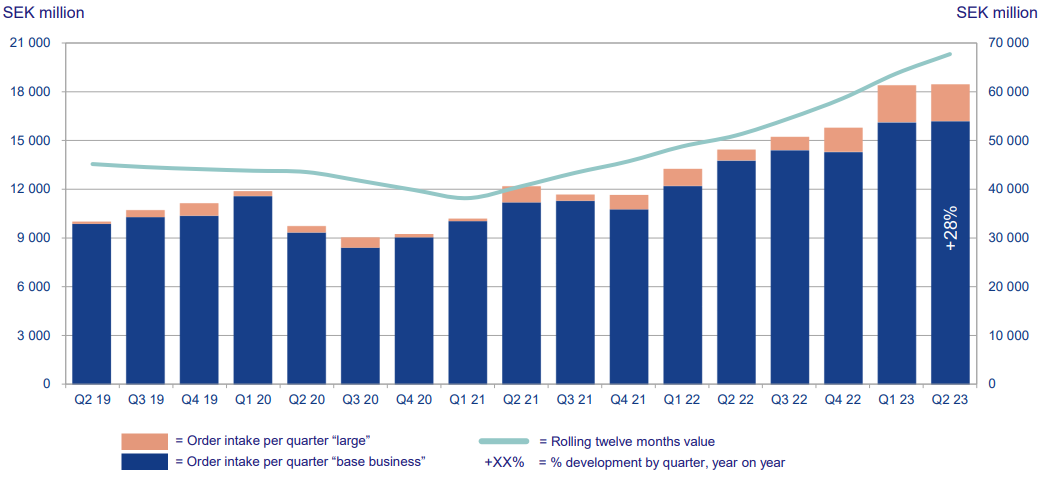

Als direct gevolg hiervan gaat het goed met de orders van Alfa Laval. Het orderboek kent een recordniveau en vertegenwoordigt al meer dan een jaar aan reeds verworven omzet, zoals te zien is aan de onderstaande illustratie.

Financieel gezien: verloren tijd inhalen

Maar het milieuvriendelijke argument verklaart niet alles. Het bedrijf heeft een lange periode van stilstand gekend. Tussen 2014 en 2021 heeft het bedrijf geen groei gerapporteerd. Noch in termen van omzet, noch wat betreft winstgevendheid. De omzet kon de grens van 45 miljard SEK niet duurzaam overschrijden, terwijl de nettomarge schommelde tussen 8,5 % en 11,8 %. Vorig jaar zagen we echter een keerpunt: het bedrijf kon zijn prijzen aanzienlijk verhogen en de omzet steeg naar 52,1 miljard SEK.

Vanuit balansperspectief is de schuld goed onder controle, hoewel deze in 2022 sterk is gestegen. De nettoschuld ten opzichte van de ebitda bedraagt slechts 1,5 keer.

Tot slot was de laatste rapportage een aangenaam gebeuren. Alfa Laval versloeg de consensus in het tweede kwartaal op bijna alle niveaus. De omzet steeg met 34 % naar 15,9 miljard SEK, en de ebitda steeg met 21 %. Ondanks de economische vertraging ziet het bedrijf zichzelf nog steeds goed gepositioneerd op zijn belangrijkste markten, ondanks een ongunstig seizoenseffect.

Risico's die niet over het hoofd mogen worden gezien

De prognoses van de analisten zijn optimistisch. Ze verwachten dit jaar een groei van 22 %, gevolgd door een vertraging in de twee volgende jaren, maar nog steeds met een groei die hoger is dan in voorgaande jaren (+7 % in 2024 en +4 % in 2025).

Het zal dan belangrijk zijn om de capaciteit van de groep om haar groeipad te handhaven, in het oog te houden, vooral in een delicate macro-economische context die de mogelijkheden voor externe groei van de groep kan beperken (drie overnames in 2022, waaronder Desmet, een Belgisch engineeringbedrijf dat een duizendtal mensen in dienst heeft). Een mogelijke recessie in 2024 zou klanten ertoe kunnen brengen een deel van hun orders te annuleren.

Ook de verkoopafdeling voor de maritieme sector verliest al enkele jaren aan kracht, ondanks een sterke opleving vorig jaar. De inkomsten dalen. De marges ook.

Het goede en het minder goede

De belangrijkste uitdaging voor Alfa Laval zal zijn om aan te tonen dat de uitstekende prestaties van 2022 en die van 2023 geen uitzonderingen zijn, maar eerder een teken van herwonnen groei. Want de groep is sterk. Ze is gediversifieerd, internationaal blootgesteld, en is wereldwijd nummer één in al haar belangrijkste bedrijfstakken. Dat is een zeldzame prestatie. Het is voornamelijk dit argument dat een aanzienlijke waarderingspremie ten opzichte van concurrenten zoals het Duitse GEA en de Amerikaanse bedrijven ITT, SPX Technologies en Pentair rechtvaardigt. Echter, de macro-economische context blijft delicaat en de rentetarieven zijn hoog. Dit heeft immers een grote impact op een bedrijf dat gewend is om goedkope financiering te vinden voor meerdere externe groeioperaties per jaar. Ook een recessie in 2024 zou de vooruitzichten van het bedrijf kunnen beïnvloeden.

Momenteel ligt de waardering van Alfa Laval in lijn met het gemiddelde van de afgelopen tien jaar (met een gemiddelde k/w van 23,8 keer tegen 24,6 keer voor 2023 en 20,9 keer voor 2024, een soortgelijke conclusie geldt voor de verhouding bedrijfswaarde/omzet). De vooruitzichten worden momenteel slechts in bescheiden mate beloond, aangezien beleggers bijzonder alert zijn voor de hierboven beschreven risico's. Sinds het dieptepunt van de crisis in 2008 is de koers van Alfa Laval met een factor 8 vermenigvuldigd.