Unieke positionering, tussen luxe en retail

Hoewel de activiteiten van SMCP niet direct concurreren met de grote luxehuizen à la LVMH of Kering vanwege zijn meer toegankelijke positionering, blijft het aandeel sterk gecorreleerd met de sector vanwege zijn groeidynamiek en vanwege de afhankelijkheid van de Aziatische markt. Deze positionering heeft lange tijd in het voordeel van SMCP gespeeld, profiterend van de uitstraling van een sector die in de lift zit.

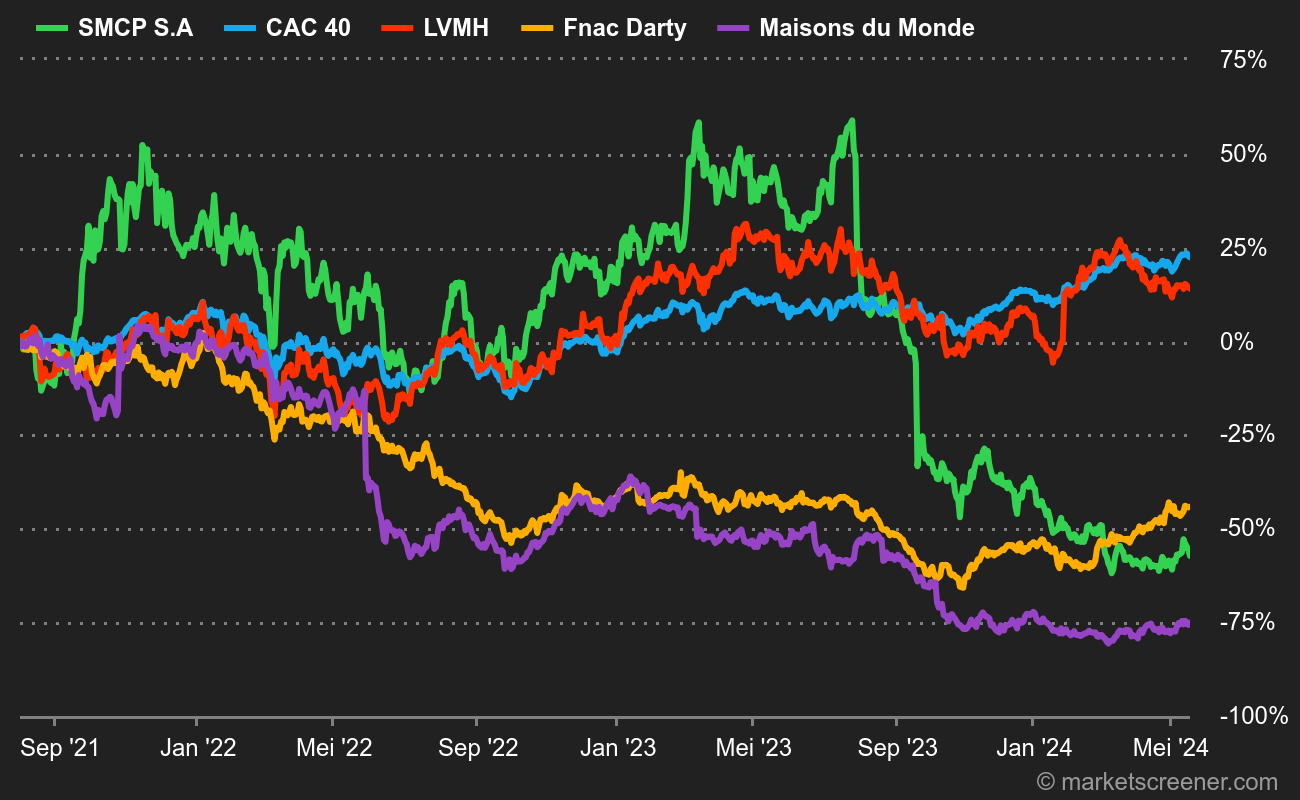

De overgang van SMCP van een luxeprofiel naar een retailprofiel is duidelijk

In eerste instantie stelde zijn positionering halverwege tussen luxe en detailhandel SMCP in staat om de CAC40 aanzienlijk te overtreffen. De eerste effecten van de komende economische vertraging leken niet zwaar te wegen tegen de vooruitzichten van een winstgevendheid die werd gestimuleerd door de heropening van de Chinese economie, en de koers verdubbelde in enkele maanden.

De publicatie van het eerste halfjaar van 2023 maakte een abrupt einde aan de heropleving van SMCP. Dalende marges en een negatieve vrije kasstroom verrasten de markten en lieten het aandeel met 30 % dalen. Tot dan toe vertrouwend op haar doelstellingen, herzag het bedrijf in september haar groei- en margeambities naar beneden in het licht van de verslechterende economische context in Europa en China. Op een nerveuze markt is de verslechtering van de vooruitzichten zo abrupt dat de koers zijn historische dieptepunten van de covidcrisis doorbreekt. Het verlies van zijn uniekheid brengt SMCP terug naar zijn retailprofiel, minder aantrekkelijk en sterk ondergewaardeerd in een recessieperiode.

Zwakke fundamenten

De kapitalisatie van SMCP blijft beïnvloed door een nettoschuld van 306 miljoen euro, die zijn oorsprong vindt in de LBO van KKR in 2013 en verergerd werd door de coronacrisis, die de kledingsector zwaar heeft getroffen. Echter, de schuldafbouwstrategie van de groep, via haar beursgang in 2017, de herschikking van de schuld in 2019 en de ontwikkeling van de marges hebben het mogelijk gemaakt om de ratio nettoschuld/ebitda te handhaven op 1,9 keer (per 31 december 2022).

In een context van zwakke groei en dalende marges keert het spook van de schuld terug. De paniek van de beleggers is niet ongegrond aangezien er maar zes maanden nodig waren om de winstgevendheidsindicatoren de dieperik in te duwen. Net nu de periode van economische vertraging zou kunnen verergeren en aanhouden, zijn de uitdagingen voor het bedrijf talrijk.

Een (te) lang verwacht overnamebod

In een geconcentreerde sector, waar spelers kunnen rekenen op een kritische omvang en een solide kapitaalstructuur, is SMCP een uitzondering. Sinds zijn beursgang heeft het smallcap-profiel van het bedrijf en een free float van 40 % de speculaties over een mogelijk overnamebod door een van de reuzen in de sector aangewakkerd.

Deze speculatie is alleen maar gegroeid sinds 2021. Tijdens de covidcrisis is de financiële situatie van de belangrijkste aandeelhouder van SMCP, Shandong Ruyi, erg verslechterd, wat leidt tot een betalingsachterstand van 250 miljoen euro aan obligaties die kunnen worden omgezet in SMCP-aandelen bij trustfonds GLAS in september 2021.

De schuldeisers gaan rechtszaken aanspannen om het kapitaal van SMCP terug te vorderen dat nog steeds in handen is van European TopSoho, de Luxemburgse dochteronderneming van de Chinese groep. Het duurde tot maart 2023 voordat trustfonds GLAS officieel het verkoopproces van 37 % van het kapitaal van SMCP lanceerde.

GLAS nam 8 % van de aandelen in onderpand om een overnamebod op SMCP te vermijden

Echter, in een moeilijke context, nu de marges afnemen en het schuldrisico toeneemt, vervaagt de hoop op een overnemer. Aan de koperskant vereist de aankoop van zo'n groot blok een aanzienlijke investering, aangezien het noodzakelijkerwijs gepaard gaat met een overnamebod. Aan de verkoperskant, met een kapitalisatie van 270 miljoen euro die een bodem heeft bereikt, zou het trustfonds GLAS kunnen wachten op betere tijden om zijn 250 miljoen euro terug te krijgen.

Weinig bemoedigende vooruitzichten

Zonder sterke winstgevende groei en een nabij overnamebod heeft het aandeel zijn twee motoren verloren. De neerwaartse trend dreigt op lange termijn op het aandeel te blijven. De opleving van de CAC40 heeft de koers wat ademruimte gegeven, maar er zal een duidelijke verbetering van de economische indicatoren uit China en een terugkeer naar tweecijferige marges nodig zijn om de trend om te keren.

Aandeelhouders zullen de ontwikkelingen in het verkoopproces dat door GLAS is geïnitieerd, in de gaten moeten houden, evenals de winstgevendheidsindicatoren en de houdbaarheid van de schuld bij de publicatie van de resultaten van Q4 2023. Die worden verwacht op 20 maart 2024.