De Poolse markt is rijk aan sterke bedrijven die vaak onder de radar van de grote fondsen blijven. Die beschouwen het land immers als een opkomend land waarvan de munteenheid (de zloty) minder stabiel is dan de dollar of de euro. We bekeken hier al een paar van deze bedrijven. Denk maar aan Dino Polska, dat ons aangenaam verraste. De analyse van dat bedrijf vind je hier.

Innovatief bedrijfsmodel

Text S.A. biedt SaaS-oplossingen (Software as a Service) waarmee bedrijven effectief met hun klanten kunnen communiceren via live chats. Deze aanbieder van horizontale software biedt chatplugins die je meestal rechtsonder op websites vindt.

De belangrijkste producten zijn de volgende:

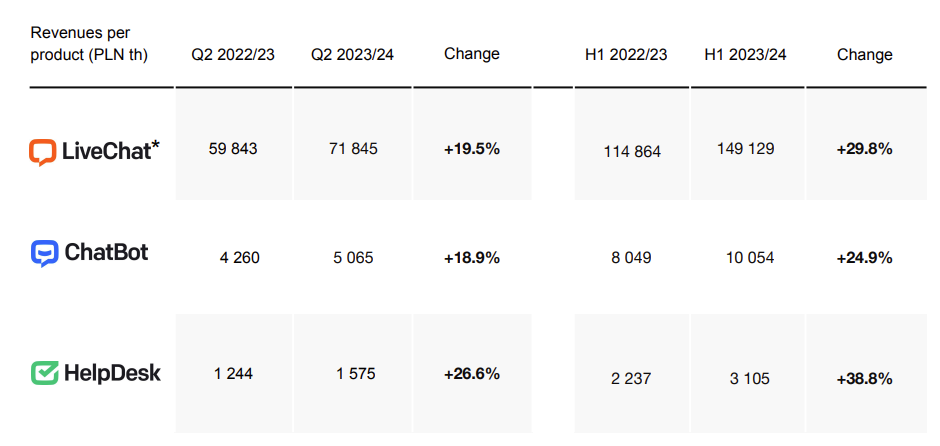

- LiveChat (91,2 % van de omzet): een klantenserviceplatform dat contact met een mens op alle kanalen en asynchroon mogelijk maakt.

- ChatBot (6,4 % van de omzet): een platform om converserende chatbots te bouwen en te lanceren zonder nood aan programmering.

- HelpDesk (2 % van de omzet): een ticketsysteem voor teams.

- KnowledgeBase: een tool om kennis te verzamelen en alle antwoorden met klanten en/of binnen een team te delen.

- OpenWidget: een tool die het gemakkelijk maakt om een functionele widget te creëren en te installeren die e-commerce ondersteunt.

Het bedrijf biedt de LiveChat-diensten aan meer dan 37.700 klanten in 150 landen. 25 bedrijven uit de Fortune 500 zijn klant bij Text. Onder de klanten vinden we prestigieuze namen zoals PayPal, Ikea, Atlassian, McDonald's, Adobe, Unilever, Comcast en Hyundai. Het is belangrijk op te merken dat alle klanten in Amerikaanse dollar betalen (inclusief Europese klanten), wat een zekere wisselkoersstabiliteit biedt.

Bron: Text

Geografisch gezien komt een groot derde van de omzet uit de Verenigde Staten (34,3 %). Daarna volgen het Verenigd Koninkrijk (9,1 %), Canada (4,9 %) en Australië (4,5 %). De andere landen zijn goed voor 47,3 % van de inkomsten. Met een gediversifieerde klantenkring en een sterke aanwezigheid in de Verenigde Staten geniet Text S.A. van een solide positie op de internationale markt. Hoewel het hoofdkantoor van het bedrijf in Polen is gevestigd, wordt slechts 2 % van de omzet daar gerealiseerd. Deze locatie stelt het in staat om veel lagere loonkosten te hebben dan in een ontwikkeld land (het gemiddelde salaris van een ontwikkelaar in Polen is 1.500 USD tegenover meer dan 8.000 USD in de Verenigde Staten).

Het bedrijfsmodel is gebaseerd op terugkerende abonnementen, wat een stabiele en voorspelbare inkomstenbron biedt. Klanten betalen maandelijks of jaarlijks een vergoeding, afhankelijk van het gekozen pakket, de producten en diensten waarop ze zich abonneren en het aantal werknemers dat het platform gebruikt.

Geschiedenis

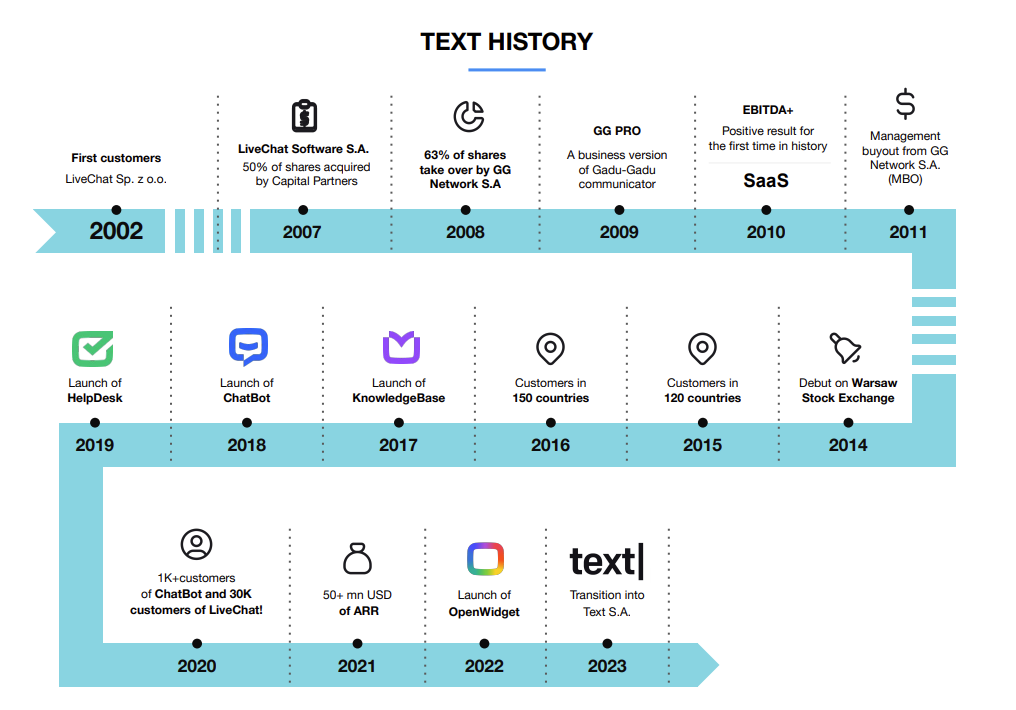

Het verhaal van het bedrijf begon in 2002 met de oprichting van LiveChat door Jakub Sitarz, Mariusz Ciepły en Maciej Jarzębowski. Het doel van LiveChat Software was om het gebrek aan eenvoudige en real-time online communicatie tussen bedrijven en hun klanten aan te pakken. Ondanks een moeilijke start heeft het bedrijf vooruitgang geboekt, vooral na investeringen van Capital Partners S.A. en de aankoop van aandelen door Gadu-Gadu. Na een overname door de oprichters in 2011 en de overstap naar het SaaS-model, heeft LiveChat een internationale uitbreiding doorgemaakt.

Vijf jaar geleden lanceerde LiveChat ChatBot en een jaar later HelpDesk, met een focus op automatisering. Onlangs heeft het bedrijf kunstmatige intelligentie in zijn producten geïntegreerd, wat de efficiëntie van de agenten verbetert. In 2023 veranderde LiveChat zijn naam in Text om het begrip van zijn aanbod te verbeteren, waarvan het hoofdproduct LiveChat heet.

Bron: Text

Aanhoudende groei en winstgevendheid

Het bedrijf heeft een indrukwekkende groei van zijn omzet en MRR (Monthly Recurring Revenue) aangetoond, die recentelijk 6,5 miljoen dollar bedroeg. De omzet steeg van 76 miljoen PLN in 2017 naar 316 miljoen PLN in 2023, wat neerkomt op een gemiddelde jaarlijkse groei van 22,6 %. Deze groei is het resultaat van een geslaagde klantenwervingsstrategie en een succesvolle internationale expansie, aangezien Text nu meer dan een derde van zijn omzet in de Verenigde Staten realiseert.

Bovendien heeft het bedrijf een geschiedenis van winstgevendheid, wat een positief teken is voor beleggers. De brutowinstmarge is 84 %, de operationele marge 59 %, de nettomarge 55 %. De cashconversie is hoog, met een FCF-marge van 48 %. Een klein minpuntje aan de marges is dat ze elk jaar een beetje dalen, zoals de dynamische grafiek hieronder laat zien. We zouden liever zien dat de nettowinst sneller groeit dan de omzet. We waarderen echter dat er sinds de beursgang geen verwatering is geweest met een stabiel aantal aandelen (25,75 miljoen om precies te zijn), wat ervoor zorgt dat de WPA (winst per aandeel) in lijn ligt met de nettowinst. Dat is een waardevol en vrij zeldzaam gegeven voor een klein techbedrijf, allicht gerelateerd aan de aandeelhoudersstructuur, waar we later op terugkomen.

Deze buitengewone groei gaat gepaard met een buitengewone rendabiliteit, aangezien het bedrijf een ROE van 115 %, een ROCE van 123,5 %, een ROTC van 76,7 % en een ROA van 69,2 % laat optekenen. De capex (investeringsuitgaven) bedragen 10 % van de omzet en 20 % van de operationele kasstroom. De balans ziet er mooi uit, met bijna geen schulden (gearing van 0,6 %) en een negatieve ratio nettoschuld/ebitda (-0,5), wat betekent dat er meer kasreserves zijn dan schulden. De zgn. interest coverage ratio en de current ratio (6,2) geven aan dat het bedrijf ruimschoots in staat is om zijn schulden af te lossen.

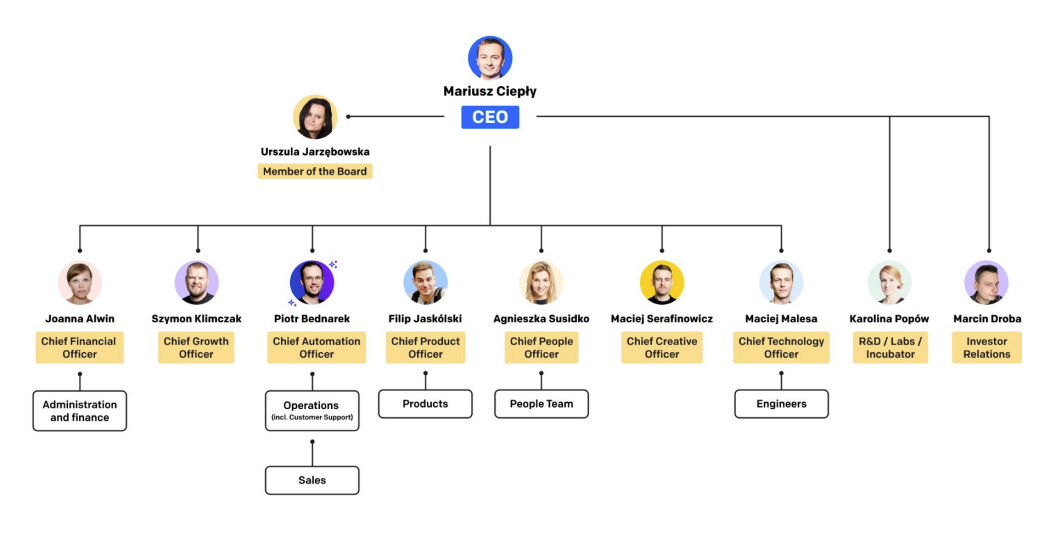

Managementteam

Bron: Text

De oprichter, alle leidinggevenden, de leden van de raad van bestuur en de belangrijkste managers bezitten samen 41,6 % van het kapitaal van de onderneming. Deze betrokkenheid zorgt voor een zekere belangenafstemming met de aandeelhouders.

Waardering

De huidige waardering lijkt redelijk gezien de fundamenten. Gezien de structuur van het bedrijf is de VE/FCF-ratio de beste maatstaf om Text te beoordelen. Het bedrijf wordt gewaardeerd tegen 15,2 keer de VE/FCF voor 2023, 11,4 keer voor 2024 en 10 keer voor 2025. Zelfs met de verwachting van dalende marges en groei in de komende jaren lijkt dit echt wel een correcte prijs. De markt lijkt beducht voor de mogelijke ontwrichting van het bedrijfsmodel van Text door KI, hetgeen de goedkope waardering verklaart.

Risico's

Onder de belangrijkste specifieke risico's vermelden we:

- Poolse markt: de Poolse markt wordt nog steeds beschouwd als een opkomende markt die minder stabiel is dan de landen in West-Europa of Noord-Amerika, zowel vanuit geopolitiek als economisch oogpunt. Deze locatie kan een kracht zijn wanneer men bedenkt dat de Poolse markt de snelstgroeiende is in Europa met relatief lage kosten (vooral lonen).

- Wisselkoersrisico: de zloty, de lokale valuta, is niet zo stabiel en wijdverspreid als de dollar of de euro en dat wisselkoersrisico is een belemmering voor veel beleggers. Als we kijken naar de ontwikkeling van de EUR/PLN-wisselkoers sinds 2000, is deze niet-directioneel maar soms volatiel met significante drawdowns. Een geruststellend aspect voor internationale beleggers is dat Text S.A. al zijn betalingen in Amerikaanse dollars ontvangt, wat het bedrijf beschermt tegen valutaschommelingen en de financiële analyse voor niet-Europese beleggers vereenvoudigt.

- Ontwrichting door KI: op dit moment is AI zowel een kans als een bedreiging voor Text. Text is erin geslaagd de productiviteit van de hulpsystemen en de snelheid van zijn oplossingen te optimaliseren, maar aan de andere kant kan men denken dat de opkomst van KI de toetredingsdrempels tot de industrie zal verlagen. Het is moeilijk te zeggen waar het bedrijf over 10 jaar zal staan. Dit is een risico om rekening mee te houden en op lange termijn te volgen.

Conclusie

Text S.A. is een bedrijf dat groei, innovatie en rendabiliteit combineert. Het SaaS-bedrijfsmodel, de focus op kunstmatige intelligentie en de internationale aanwezigheid maken het een aantrekkelijke investeringsoptie voor degenen die hun portefeuille willen diversifiëren met een snelgroeiend technologiebedrijf. Let wel, we hebben het hier over een kleine Poolse kapitalisatie, misschien meer geschikt voor gevorderde beleggers.