|

|

| Tops/flops van de week |

Tops First Majestic Silver Corp (+29 %), Fortuna Silver Mines (+23 %), Mag Silver Corp (+11 %): de Canadese ontginners van edelmetalen staan in de schijnwerpers. Gedreven door de kracht van goud (+11 % sinds het begin van het jaar, en op een absoluut record van 2.300 dollar per ounce) en zilver (+12 %), bereiken ze alle drie jaarlijkse hoogtepunten en ondersteunen zo hun referentie-index, de TSX. Laten we niet vergeten dat het gele metaal wordt gedragen door zijn status als veilige haven in deze tijd van geopolitieke spanningen, door de handhaving van de rentetarieven en door een zeer sterke vraag vanuit China. Delivery Hero (+19 %): de activistische investeerder Sachem Head is ingestapt in het kapitaal van de Duitse maaltijdbezorger met een belang van 3,6 % en de intentie om een zetel in de raad van toezicht van de groep te verkrijgen om CEO Niklas Oestberg te vervangen. De markt, die aanhoudende twijfels heeft over het vermogen van het bedrijf om zijn liquiditeit en zijn schulden te beheren terwijl het zijn winstgevendheid en groei waarborgt, verwelkomde deze stap. Laten we niet vergeten dat het aandeel meer dan 75 % heeft verloren sinds de hoogtepunten van 2020. Spotify (+17 %): de Zweedse muziekstreamingdienst gaat voor de tweede keer in zijn geschiedenis zijn prijzen verhogen. De groep plant een stijging van ongeveer 1 tot 2 dollar per maand op vijf markten tegen het einde van de maand. Deze week heeft het ook een nieuwe financieel directeur benoemd, namelijk Christian Luiga, een voormalig bestuurder van Saab. Het aandeel heeft sinds het begin van het jaar meer dan 57 % winst geboekt. Cameco Corporation (+14 %): de Canadese uraniumspecialist schiet omhoog dankzij een initiële dekking door Goldman Sachs. Het analysebureau publiceert een koopadvies en een koersdoel van 55 dollar, tegen ongeveer 47 dollar op het moment dat ik deze regels schrijf. Het bedrijf profiteert ook van de goede richting van de Canadese index TSX. Norsk Hydro (+13 %), Boliden (+10 %): de Scandinavische mijnbouwers profiteren van de recente waardering van de prijzen van industriële metalen (koper, aluminium en zink) en van minder sombere economische vooruitzichten dan in 2023. Ze zijn ook opgelucht door de opschorting van een staking die de Zweedse fabrieken en importen al een maand verlamde. Eni (+6 %), TotalEnergies (+5 %), Shell (+5 %), Aker (+5 %): de Europese oliegroepen profiteren van de spanningen in het Midden-Oosten die, in combinatie met de solide vraag uit het Westen en China, de olieprijs opdrijven. Deze week heeft een Israëlische luchtaanval op de Iraanse ambassade in Syrië de zorgen over de productie in de regio opnieuw aangewakkerd. Aan de zijlijn kondigt Eni aan een aandeleninkoopprogramma te lanceren van ten minste 1,1 miljard euro en tot 3,5 miljard dit jaar. Meta (+5 %): twee factoren stimuleren de groei van de Amerikaanse sociale-mediagigant. Enerzijds heeft het moederbedrijf van Facebook een poging van de FTC (de Amerikaanse handelsregulator) om de regels van de groep over privacybescherming aan te scherpen, tegengehouden. Anderzijds heeft het bedrijf geprofiteerd van een verhoging van het koersdoel door analysebureau Jefferies, dat zijn koersdoel verhoogt van 550 naar 585 dollar. Deze laatste schat dat de groep marktaandeel kan winnen op het gebied van advertentie-inkomsten, en zelfs die van Amazon kan overtreffen.

Flops Meyer Burger Technology (-47 %): de Zwitserse fabrikant van zonnepanelen zet zijn afdaling naar de hel voort. Verzwakt in de afgelopen maanden door Chinese concurrentie, de economische omgeving en de sluiting van zijn Duitse fabriek, heeft de groep een kapitaalverhoging geïnitieerd die de koers verder heeft doen kelderen. Het bedrijf plaatste deze week meer dan 496.000.000 nieuwe aandelen en haalde bijna 207 miljoen Zwitserse frank op om zijn expansie in de Verenigde Staten te financieren. Het aandeel verliest 93 % sinds het begin van het jaar. Gaussin (-40 %): de Franse groep gespecialiseerd in de bouw van hijsmateriaal en zelfrijdende aanhangers kondigde deze week aan een beschermingsprocedure te starten om zijn activiteiten voort te zetten en een plan op te stellen om zijn schulden af te lossen. Ter herinnering: het bedrijf leed onder een duidelijke daling van zijn omzet in 2023, toegeschreven aan operationele moeilijkheden, problemen inzake bedrijfsvoering en leveringsvertragingen. De situatie werd nog verergerd door de beschermingsprocedure die was gestart door dochter Metalliance en de mislukte zoektocht naar nieuwe financiële partners. Het concern verliest 51 % sinds januari en 99,9 % sinds zijn hoogtepunten. Lamb Weston Holdings (-25 %): de Amerikaanse kampioen van verwerkte aardappelen stelt teleur. Het concern onthult een kwartaalomzet die toeneemt maar onder de verwachtingen blijft, vanwege een verzwakking van de vraag naar zijn diepvriesproducten en een daling van het restaurantbezoek. Als reactie op deze terugval heeft de groep ook haar jaarlijkse verkoop- en winstverwachtingen naar beneden bijgesteld. Bravida Holding (-19 %): sinds eind 2023 is de Zweedse specialist in technische dienstinstallaties in de bouw (elektriciteit, loodgieterij, verwarming, ventilatie) onderwerp van een onderzoek naar beschuldigingen van overfacturering door de regio Skåne. Nu het onderzoek is afgerond, kondigt het bedrijf aan de interne resultaten te gaan onderzoeken. E.L.F beauty (-17 %), Ulta beauty (-14 %): David Kimbell, algemeen directeur van Ulta beauty, dropte een bom door te spreken van een vertraging van de vraag in alle productcategorieën. Hij sleepte zijn collega's in de sector van de distributie van schoonheidsproducten, ELF beauty, Estée Lauder en Coty, in zijn kielzog mee. Ulta onthulde al vorige maand marges die lager waren dan verwacht, uitgehold door de stijgende kosten van de toeleveringsketen en de toename van promoties. GE Aerospace (-16 %): de Amerikaanse luchtvaarttoeleverancier, voortgekomen uit de splitsing van het conglomeraat General Electric in 3 entiteiten, vliegt nu op eigen vleugels. Na GE Healthcare en GE Vernova kende de specialist in motoren en turbines een erg gemengde beursgang, en verloor meer dan 23 % op zijn eerste dag als onafhankelijk bedrijf. Het concern had echter zijn jaarlijkse doelstellingen bevestigd (vorige maand) en een operationele winst van ongeveer 10 miljard dollar beloofd tegen 2028. 3M Company (-15 %): het Amerikaanse conglomeraat (eigenaar van het merk Scotch onder andere) heeft een schikking van meerdere miljarden dollars getroffen met justitie na beschuldigingen van watervervuiling met eeuwige vervuilers (PFAS). De groep, die 10,3 miljard dollar had voorzien, verwacht in 2024 2,9 miljard dollar te betalen en zou in het derde kwartaal met de betalingen beginnen. Het bedrijf heeft ook de afsplitsing van Solventum, zijn gezondheidszorgactiviteiten, voltooid. Solutions 30 (-7 %): het Franse bedrijf voor digitale assistentiediensten heeft een jaaromzet geboekt die bijna 17 % hoger ligt, en een verlies dat meer dan gehalveerd is. Maar de markt heeft de groep gestraft voor de voorzichtige groeivooruitzichten voor 2024 en het gebrek aan precisie in de aankondigingen, met name over kostenbesparingen. In de nasleep hebben de analysebureaus Oddo BHF en TP Icap Midcap, die een gematigde dynamiek op de Benelux-markten verwachten, hun koersdoel voor het aandeel verlaagd. Stellantis (-7 %): twee factoren bepalen de daling van de Europese autofabrikant. Het concern meldt een daling van de Italiaanse productie met 9,8 % in het eerste kwartaal van 2024 vergeleken met 2023, met name in de autodivisie, die met 24 % is gedaald. Een terugval die het verder van zijn jaarlijkse doel zou kunnen afbrengen. De markt lijkt ook verbaasd dat de groep blijft inzetten op elektrische voertuigen, terwijl de vraag afneemt en zijn concurrenten in dit segment een versnelling lager zijn geschakeld. Gisteren zette Carlos Tavares, CEO van de groep, vraagtekens bij de ecologische dimensie van batterijen. Wij zijn alvast het spoor bijster. |

|

| Grondstoffen |

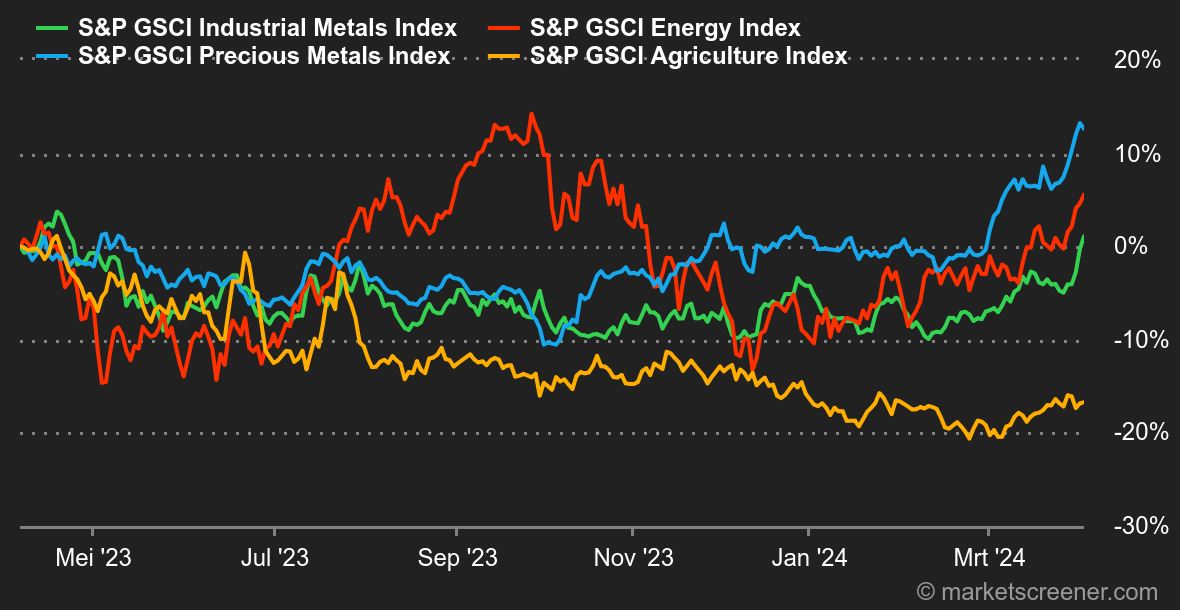

Energie: voor de vierde opeenvolgende week stijgt de olieprijs, waardoor Brent de grens van 90 USD per vat overschrijdt. Geleidelijk aan stijgt de olieprijs met ongeveer 18 % sinds 1 januari, een mooie prestatie die het werk van de centrale bankiers, die de inflatie proberen te beteugelen, kan bemoeilijken. OPEC+ hield deze week zijn vergadering van het gezamenlijke ministeriële toezichtcomité (JMMC) en zoals verwacht wijzigde de uitgebreide organisatie haar productiequota niet en behoudt ze haar greep op het wereldwijde aanbod. Tegelijkertijd heeft Saoedi-Arabië zijn officiële verkoopprijzen voor Aziatische kopers verhoogd. De geopolitieke spanningen in het Midden-Oosten blijven hoog na de Israëlische aanvallen in Syrië die Iraanse belangen troffen. Metalen: de koperprijs bereikt deze week een nieuw jaarrecord van 9.256 USD per ton. China is van plan de productie van koper terug te schroeven om de overschotten die zijn smelterijen schaden te elimineren. De rest van het segment blijft goed georiënteerd in Londen: aluminium stijgt naar 2.400 USD, zink gaat vooruit naar 2.550 USD en lood herstelt naar 2.040 USD. Ook voor goud is er sprake van een record, maar dan een historisch record, aangezien het edelmetaal voor het eerst de grens van 2.300 USD heeft overschreden. De goudkoers is uiterst gevoelig voor de richting van het monetaire beleid van de Fed. In dit opzicht is elk element dat zou kunnen bevestigen dat een renteverlaging in juni in het verschiet ligt, een sterke steun voor goud. Landbouwproducten: na cacao (dat hoog blijft koersen) is het nu de beurt aan koffie om van zich te laten horen. De prijs is in slechts 5 dagen met 10 % gestegen. Net als bij cacao nemen de zorgen over het aanbod toe, aangezien het gebrek aan neerslag en de stijging van de temperaturen de oogsten in Zuidoost-Azië kunnen schaden. |

|

| Macro-economie |

Rentevoeten. Tussen de stijging van de olieprijzen tegen de achtergrond van verhoogde spanningen in het Midden-Oosten en de onzekerheid over de eerste renteverlaging, hebben de wereldwijde beurzen het deze week moeilijk om het hoofd boven water te houden. Het begon al slecht met de publicatie van een ISM-productie-index voor maart in expansief gebied voor de eerste keer in 16 maanden in de Verenigde Staten. Beleggers letten inderdaad op elke statistiek die het vooruitzicht van een eerste monetaire versoepeling in juni zou kunnen dwarsbomen. En helaas hebben de centrale bankiers niet gerustgesteld, integendeel, ze zijn van mening dat ze niet (meer) gehaast zijn om te handelen gezien de huidige prijsstijgingen. Gelukkig schetste het maandelijkse werkgelegenheidsrapport dat vrijdag werd gepubliceerd een gemengd beeld met weliswaar een aantal niet-agrarische banen dat hoger was dan verwacht, maar een werkloosheidspercentage en een loongroei in lijn met de consensus. Desalniettemin weigeren de rendementen op Amerikaanse staatsobligaties te capituleren en blijven ze rond de 4,40 % hangen voor het papier op 10 jaar. Crypto. De bitcoin daalt deze week met meer dan 5 % en komt weer in de buurt van de 67.000 dollar op het moment dat we dit schrijven. Ondanks deze daling blijven de bitcoin-spot-ETF's netto positieve stromen accumuleren, hoewel ze aanzienlijk minder belangrijk zijn dan tijdens de maand maart. De beheerders die deze ETF's uitgeven, met Grayscale, BlackRock en Fidelity voorop, beheren meer dan 57,56 miljard dollar aan activa, wat overeenkomt met 4,31 % van de in omloop zijnde bitcoins. Zoals vaak dicteert bitcoin de marktrichting, en in dit kader hebben de andere cryptomunten de dalende trend van de leider van de crypto-activa gevolgd. Ether (ETH) daalt met meer dan 10 % en noteert tegen 3.250 dollar, Solana (SOL) daalt met 14 % en noteert rond de 170 dollar, Binance Coin (BNB) daalt met 4 % naar 580 dollar, en Cardano (ADA) daalt met 13,5 % naar 0,57 dollar. Over het algemeen daalt de hele cryptomarkt, maar de waardering blijft met meer dan 55 % stijgen sinds het begin van het jaar. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |