|

|

| Tops/flops van de week |

Tops Rivian +30.04%: woensdag steeg de fabrikant van elektrische voertuigen sterk na de aankondiging van een investering van 5 miljard dollar door Volkswagen. Dit nieuwe kapitaal zal de verlieslatende startup goed doen en hem in staat stellen de productie op te voeren in een markt die wordt gedomineerd door Tesla. Rivian kan ook zijn kasreserves versterken en de kosten per voertuig verlagen om concurrerender te worden ten opzichte van Chinese fabrikanten. Bank of America prees de investering. Fedex +18.21%: de bezorggigant verraste de markt met jaarresultaten boven verwachting en goede vooruitzichten voor het nieuwe boekjaar. Hoewel de omzet daalde naar 87,7 miljard dollar tegen 90,1 miljard dollar vorig jaar, verbeterde de winstgevendheid. De winst steeg naar 4,3 miljard dollar. Het bedrijf verwacht nu een enkelcijferige groei van de inkomsten. Bovendien zouden de aangepaste winsten, exclusief kosten in verband met optimalisatie-initiatieven, tussen de 20 en 22 dollar per aandeel moeten liggen. DS Smith +16.49%: de Britse verpakkingsspecialist was in een strijd verwikkeld met het Braziliaanse Suzano om International Paper over te nemen. Suzano trekt zich terug omdat het geen overeenstemming kon bereiken onder de privé, vertrouwelijke en vriendschappelijke voorwaarden. Hierdoor zou de oorspronkelijk geplande fusie tussen DS Smith en International Paper onder goede voorwaarden moeten plaatsvinden. Zealand Pharma +16.29%: de Deense groep, die een afslankmedicijn ontwikkelt vergelijkbaar met dat van zijn landgenoot Novo Nordisk, steeg sterk aan het begin van de week na de aankondiging van positieve fase 1b-resultaten. De behandeling stelde patiënten in staat om gemiddeld tot 8,6 % van hun gewicht te verliezen in 16 weken. ArgenX +9.90%: het Belgische immunologiebedrijf kreeg goed nieuws van de Amerikaanse Food and Drug Administration (FDA), die het medicijn Vyvgart Hytrulo goedkeurde voor de behandeling van volwassenen met chronische inflammatoire demyeliniserende polyneuropathie. Hierop verhoogden verschillende analisten hun koersdoel voor het aandeel. Hochtief +7.06%: de infrastructuurbouwer wordt gesteund door Jefferies, die het aandeel op "kopen" zet met een verhoogd koersdoel van 109 euro naar 124 euro. De analist verwacht een sterke winstgroei dankzij de vraag naar datacenters. Op dit gebied is het bedrijf wereldwijd nummer één. Bovendien zijn de toetredingsdrempels hoog, wat de concurrentie beperkt. Kering +5.75%: enige opluchting voor de luxegroep die de laatste tijd veel te lijden heeft gehad. Bank of America zet het aandeel op "kopen" en wijst op tekenen van verbetering bij Gucci, het vlaggenschipmerk van het bedrijf. De makelaar noemt ook de nieuwe collecties van artistiek directeur Sabato de Sarno, die goed worden onthaald door consumenten. Deze positieve elementen zouden zich in de tweede helft van dit jaar in de cijfers moeten vertalen. Daarom verhoogt de broker zijn koersdoel naar 450 euro, tegen 350 euro eerder. Covestro +6.95%: de Duitse chemiegroep is concrete gesprekken begonnen met Abu Dhabi National Oil (Adnoc) over een mogelijke fusie. De oliemaatschappij heeft een bod van 62 euro per aandeel geopperd. Dit bod zou hoger kunnen uitvallen dan de 60 euro per aandeel die tijdens de onderhandelingen afgelopen zomer werd genoemd. Equinor +3.77%: de grootste Scandinavische oliemaatschappij kende deze week vijf opeenvolgende groene sessies na verschillende aankondigingen. Ten eerste zal de LNG-fabriek in Hammerfest opnieuw opstarten na een stroomstoring die het afgelopen weekend stillegde. Vervolgens heeft het bedrijf een onderzoek afgerond naar een helikopterongeluk waarbij een werknemer omkwam. Ten slotte heeft SLB, een eenheid van Schlumberger, een contract toegekend voor de basisengineering van een volledig elektrisch onderzees productiesysteemproject voor de kust van Noorwegen.

Flops Alfen -47.02%: het aandeel keldert na de neerwaartse bijstelling van de financiële vooruitzichten voor het jaar. De Nederlandse specialist in energieopslag en oplossingen voor elektrische voertuigen kondigt een vertraging aan in de energieopslagsector en een daling van de verkoop van elektrische voertuigen in Europa. Er zijn afschrijvingskosten van 11,1 miljoen euro geboekt vanwege vochtproblemen die de producten aantasten en verouderde voorraden. Het bedrijf herziet zijn omzetverwachtingen voor 2024 naar 485 tot 520 miljoen euro, ruim onder de aanvankelijke 590 tot 660 miljoen euro, met een aangepaste ebitda-marge van ongeveer 5 %. Walgreens Boots Alliance -24.26%: de Amerikaanse apotheker noteert de grootste daling in de S&P 500 na de publicatie van de resultaten van het derde kwartaal. Ondanks een omzetstijging van 2,6 % daalde de winst per aandeel met 36 % op jaarbasis naar 0,63 dollar, tegen een consensus van 0,71 dollar. Bovendien kondigde de Amerikaanse keten de sluiting van een kwart van haar winkels aan en verlaagde zij haar winstverwachting per aandeel voor 2024 naar een bandbreedte van 2,80 tot 2,95 dollar, tegen 3,20 tot 3,35 dollar eerder. Volgens het bedrijf verzwakt de afnemende Amerikaanse consumptie de hele farmaceutische sector. Levi Strauss & Co -16.21%: de Amerikaanse fabrikant van jeans en vrijetijdskleding publiceerde woensdag kwartaalresultaten die onder de prognoses lagen. De omzet steeg met 8 % naar 1,40 miljard dollar, maar bereikte niet de marktconsensus van 1,45 miljard dollar. Een andere tegenvaller is dat het bedrijf een omzetgroei van 1 % tot 3 % verwacht voor het lopende boekjaar, een voorzichtige prognose die het marktsentiment temperde. H&M -13.67%: de Zweedse modegigant H&M tempert zijn verwachtingen voor de operationele marge voor 2023-2024. Hoewel de omzet in het tweede kwartaal met 3 % steeg tot 59,6 miljard Zweedse kronen, waarschuwt het bedrijf dat het doel van een marge van 10 % moeilijker te bereiken lijkt. De stijgende grondstofkosten, valutafluctuaties en een zwakke start van het derde kwartaal drukken op de vooruitzichten. Airbus SE -13.68%: de luchtvaartgigant verlaagt zijn verwachtingen voor het jaar vanwege beperkingen in de toeleveringsketen. Het bedrijf verwacht nu 770 vliegtuigen te leveren, minder dan de eerder verwachte 800. Een nieuwe voorziening van 900 miljoen euro is getroffen om de kosten van ruimtevaartprogramma's te dekken. Deze aanpassingen leiden tot een verlaging van de aangepaste operationele winstverwachting, die nu rond de 5,5 miljard euro voor het lopende jaar zou moeten liggen, tegen de eerder verwachte 6,5 tot 7,0 miljard euro. Air France-KLM -12.02%: investeringsbank Barclays heeft de rating van de Frans-Nederlandse luchtvaartmaatschappij verlaagd van "overwogen" naar "neutraal". De bank wijst op een gespannen politieke omgeving, met de parlementsverkiezingen in Frankrijk en de recente beslissingen om het aantal vluchten op Schiphol in Nederland te verminderen. Eurofins Scientific -11.74%: een rapport van het fonds Muddy Waters beschuldigt het farmabedrijf van onregelmatigheden in zijn financiële verslaglegging. De short-seller beweert dat Eurofins zijn winst, liquiditeiten en andere activa zou hebben overschat. Merck KGaA -7.20%: het farmaceutische bedrijf ziet zijn aandelenkoers dalen na de aankondiging van het stopzetten van de fase III klinische proeven voor Xevinapant. Dit medicijn voor de behandeling van hoofd- en halskanker had hoge verwachtingen gewekt voor de toekomst van het bedrijf. De hoop was des te groter na het falen van Evobrutinib, een medicijn voor de behandeling van multiple sclerose. Citigroup had de potentiële verkopen van Xevinapant geschat op 1,4 miljard euro. Deze aankondiging vergroot de zorgen over de capaciteit van het bedrijf om zijn productpijplijn te vernieuwen. Micron -5.74%: de Amerikaanse halfgeleidergigant kelderde na het aankondigen van teleurstellende omzetverwachtingen, wat de hele chipsector meesleurde. De onzekerheden rond de komende economische gegevens en het presidentiële debat hebben ook het sentiment van investeerders beïnvloed. |

|

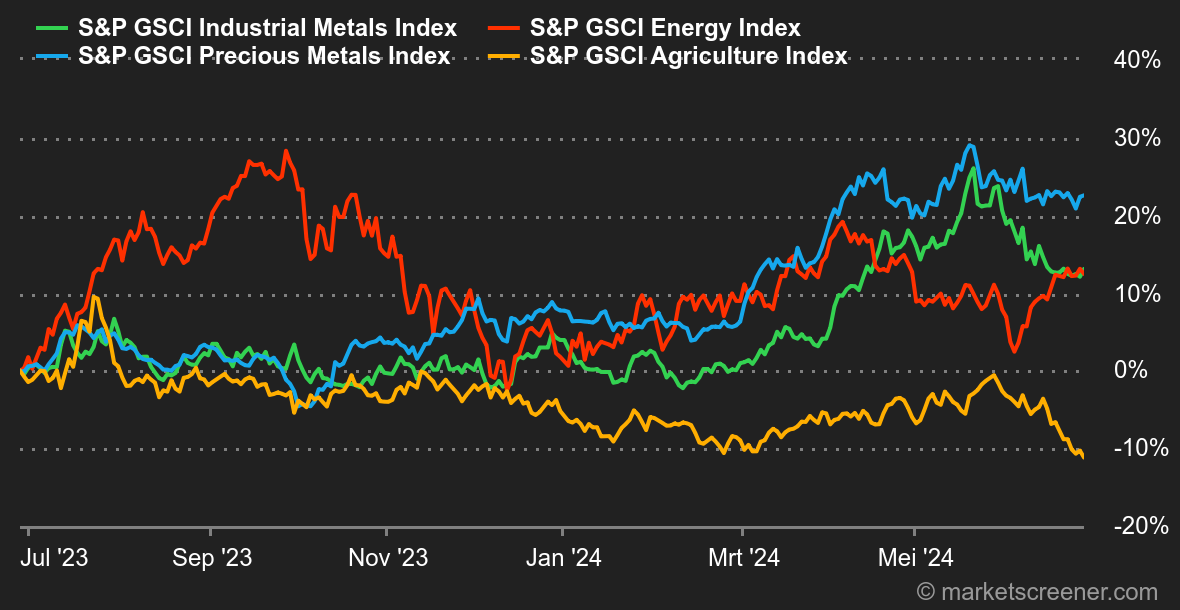

| Grondstoffen |

Energie: de olieprijzen blijven stijgen. De geopolitieke spanningen in het Midden-Oosten blijven aanhouden, waar waarnemers vrezen voor een uitbreiding van de oorlog naar Libanon. In dit verband hebben verschillende landen, waaronder Duitsland, hun burgers gevraagd het land te verlaten. Deze spanningen ondersteunen de olieprijs en zetten de dynamiek van de Amerikaanse voorraden, die met 3,6 miljoen vaten zijn gestegen in Cushing terwijl een daling werd verwacht, op de achtergrond. De daling van de Amerikaanse export verklaart deels de toename van de voorraden, terwijl de activiteit van Amerikaanse raffinaderijen lijkt te krimpen, een zorgwekkend teken voor de vraag naar geraffineerde producten. Brent wordt verhandeld rond 85,5 USD, terwijl WTI rond 81,80 USD noteert. Metalen: koper blijft dalen op de London Metal Exchange en wordt verhandeld rond de 9.515 USD voor de contante prijs. De stijging van de dollar en vooral het ontbreken van opwaartse katalysatoren drukken op het hele segment van industriële metalen. In Londen glijdt aluminium langzaam naar 2.490 USD. Goud blijft stabiel rond 2.355 USD. Landbouwproducten: de cacaoprijs corrigeert, met een daling van 15 % deze week. De verbetering van de weersomstandigheden in Ghana en Kameroen verzacht de zorgen over het wereldwijde aanbodtekort. Toch is de prijs van een ton cacao sinds 1 januari met 80 % gestegen. |

|

| Macro-economie |

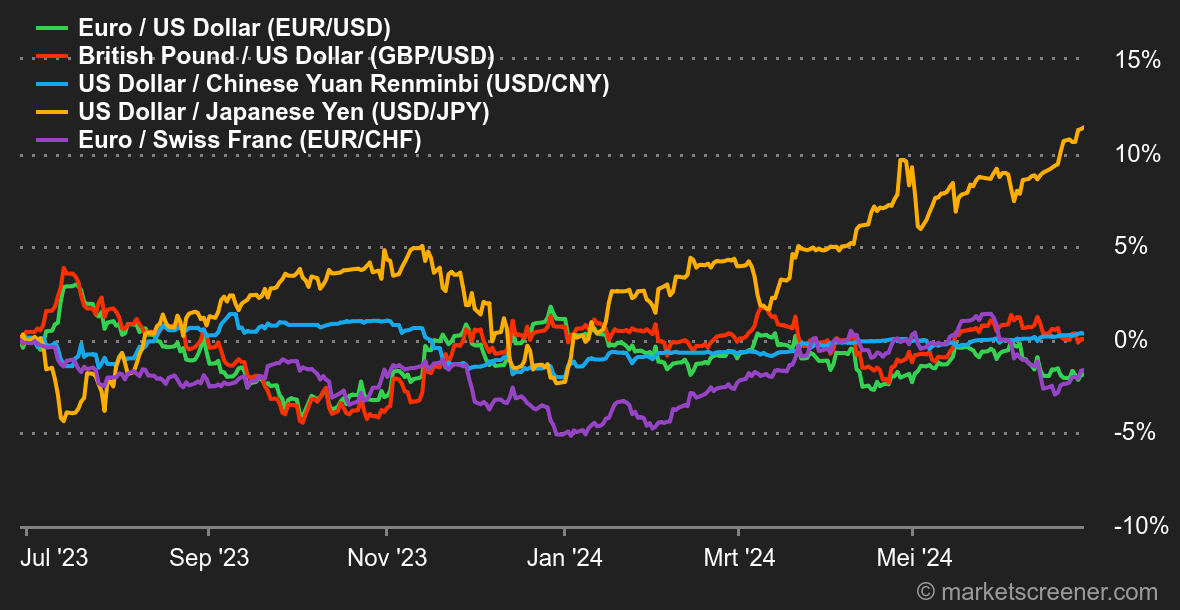

Marktgevoel: spanningen voor de verkiezingen. De situatie blijft gespannen in Frankrijk, twee dagen voor de eerste ronde van de parlementsverkiezingen. Blijkbaar willen investeerders niet blootgesteld zijn aan de Parijse aandelenmarkt en verhogen ze de risicopremie op de obligatiemarkt. Het rendementverschil tussen de Duitse en Franse tienjaarsobligaties nadert ons doel van 86 basispunten, met een aanzienlijk risico om tot 112 te stijgen, afhankelijk van de verkiezingsuitslag. In dat geval zou de CAC40 opnieuw een klap kunnen krijgen. Onder de Angelsaksen, in afwachting van de verkiezingen in het VK die de huidige premier allicht de laan gaan uitsturen, vond een psychologisch drama plaats aan de andere kant van de Atlantische Oceaan. Het eerste Amerikaanse presidentiële debat van 2024, tussen Joe Biden en Donald Trump, vond plaats in een tumultueuze sfeer. Dit evenement heeft de zorgen binnen de Democratische Partij over de herverkiezingskansen van de zittende president aangewakkerd. De Amerikaanse tienjaarsrente noteert momenteel rond de 4,27 %, terwijl zijn Duitse tegenhanger op 2,44 % staat. Ten slotte blijft de yen onder druk staan en bereikt hij zijn laagste niveau in 37 jaar ten opzichte van de dollar, wat speculaties aanwakkert over een mogelijke interventie van de Japanse centrale bank om de overmatige volatiliteit te beteugelen. Crypto: een derde opeenvolgende week van daling voor bitcoin (BTC). De digitale valuta daalt met bijna 3 % sinds maandag en schommelt nu rond de 61.300 dollar. De daling van deze week is deels te wijten aan het begin van de terugbetaling van gedupeerde klanten van de hack van het cryptoplatform Mt. Gox in 2014. Tien jaar na het faillissement van het bedrijf is 140.000 bitcoin teruggevonden van de 940.000 BTC die was gestolen. Ten tijde van het faillissement was een bitcoin 451 dollar waard, tegen 61.300 dollar vandaag. Dit voorspelt aanzienlijke verkopen als de schuldeisers besluiten hun winsten te nemen, wat de BTC-prijs naar beneden zou kunnen trekken. De ether (ETH) beëindigt daarentegen een reeks van vier weken van daling met een bescheiden stijging van 0,8 % rond de 3.450 dollar. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |