De beoogde verkoop zou een netto positieve impact hebben op de kasstroom van 0,1 miljard euro, met de overdracht van 1,9 miljard euro aan balansverplichtingen. Dit zou leiden tot een bedrijfswaarde van 2 miljard euro. Om het simpel te houden, de verkoper doet voornamelijk afstand van een flinke schuldenlast, in ruil voor een klein bedrag in contanten. Eviden profileert zich als een pure leider op de markten van digitale transformatie, big data en cyberbeveiliging. Dit is het entiteit die genoteerd zal blijven in Parijs, onder haar nieuwe naam: Atos SE wordt na de operatie Eviden SE.

Eviden is actief in 50 landen. Haar omzet in 2022 bedroeg 5,3 miljard euro. In de eerste helft van 2023 bedroeg de organische groei van het bedrijf 7 %, met een operationele marge van 5,3 %, een zeer laag niveau voor de sector. De bestellingen in verhouding tot de omzet was gunstig in het tweede kwartaal en zit op 119 %. Op termijn streeft het bedrijf naar een gemiddelde jaarlijkse omzetgroei van 7 % over de periode 2022-2026, met een operationele marge van ongeveer 12 % in 2026. Er is dus nog veel werk aan de winkel om het getraumatiseerde bedrijf weer op de rails te krijgen.

Massale fondsenwerving in het vooruitzicht

Het herpositioneren en verkopen alleen zijn niet genoeg voor Evidens ambities. Het management wil voor 400 miljoen euro aan extra activa verkopen en is van plan zijn aandeelhouders een kapitaalverhoging van 900 miljoen euro voor te stellen (kapitalisatie van Atos/Eviden voor de opening op 1 augustus: 1.048 miljoen euro). Van dit bedrag van 900 miljoen euro zou 180 miljoen euro gereserveerd worden voor het EPEI-fonds, dat daarmee 7,5 % van het kapitaal zou krijgen. Het heeft zich ertoe verbonden 20 euro per aandeel te betalen (het aandeel noteert 9,448 euro), wat door Atos/Eviden wordt gepresenteerd als een teken van vertrouwen en hun beste manier om de aandeelhouders de bittere verwateringspil te doen slikken.

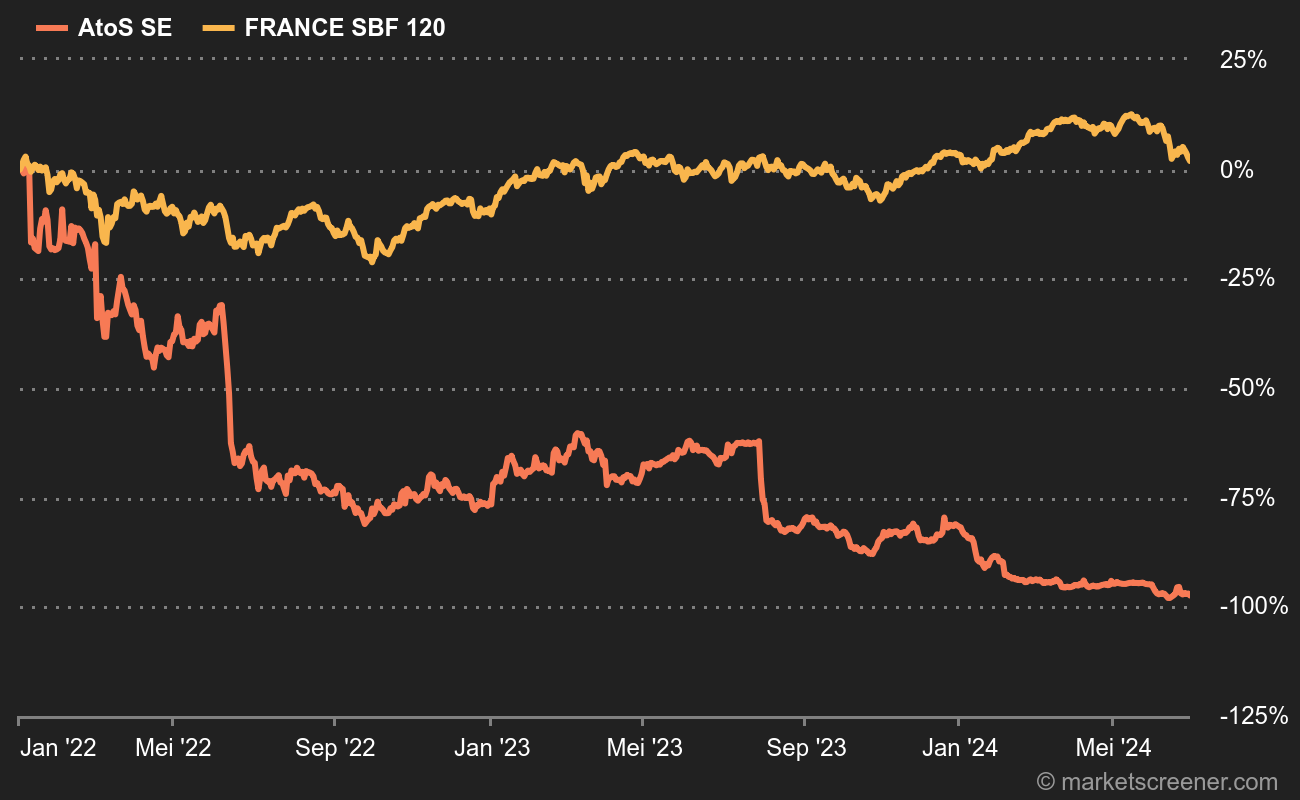

Rampzalig parcours

Na de verkoop van TFCo, de kapitaalverhoging en de verkoop, denkt Atos/Eviden in staat te zijn om een positieve kasstroom te genereren. De verhouding nettoschuld/ebitda zou moeten dalen van 4 keer eind 2023 naar 3 keer eind 2024, en dan naar 2 keer eind 2025. Als alles volgens plan verloopt. De eerste reactie is alvast positief, met een Atos-aandeel dat 8,5 % stijgt.