Aandeelhouders van Casino en haar holding Rallye zijn gewend aan tumultueuze beurssessies. En de afgelopen weken waren daar geen uitzondering op. De soap rond de schuld van de groep lijkt tot een einde te komen. Een verzoeningsprocedure met de schuldeisers van de groepsholding is gestart op 22 mei, gevolgd door een soortgelijke procedure voor de schulden van Casino op 26 mei.

Op 5 juni verklaarde het comité voor de identificatie van kredietderivaten dat deze procedures Casino en haar holdings niet automatisch in een faillissementssituatie plaatsen en bijgevolg de garantiemechanismen in geval van staking van betaling niet activeren. Voorlopig wachten beleggers op de aankondiging van een eventueel akkoord tussen Casino en zijn schuldeisers.

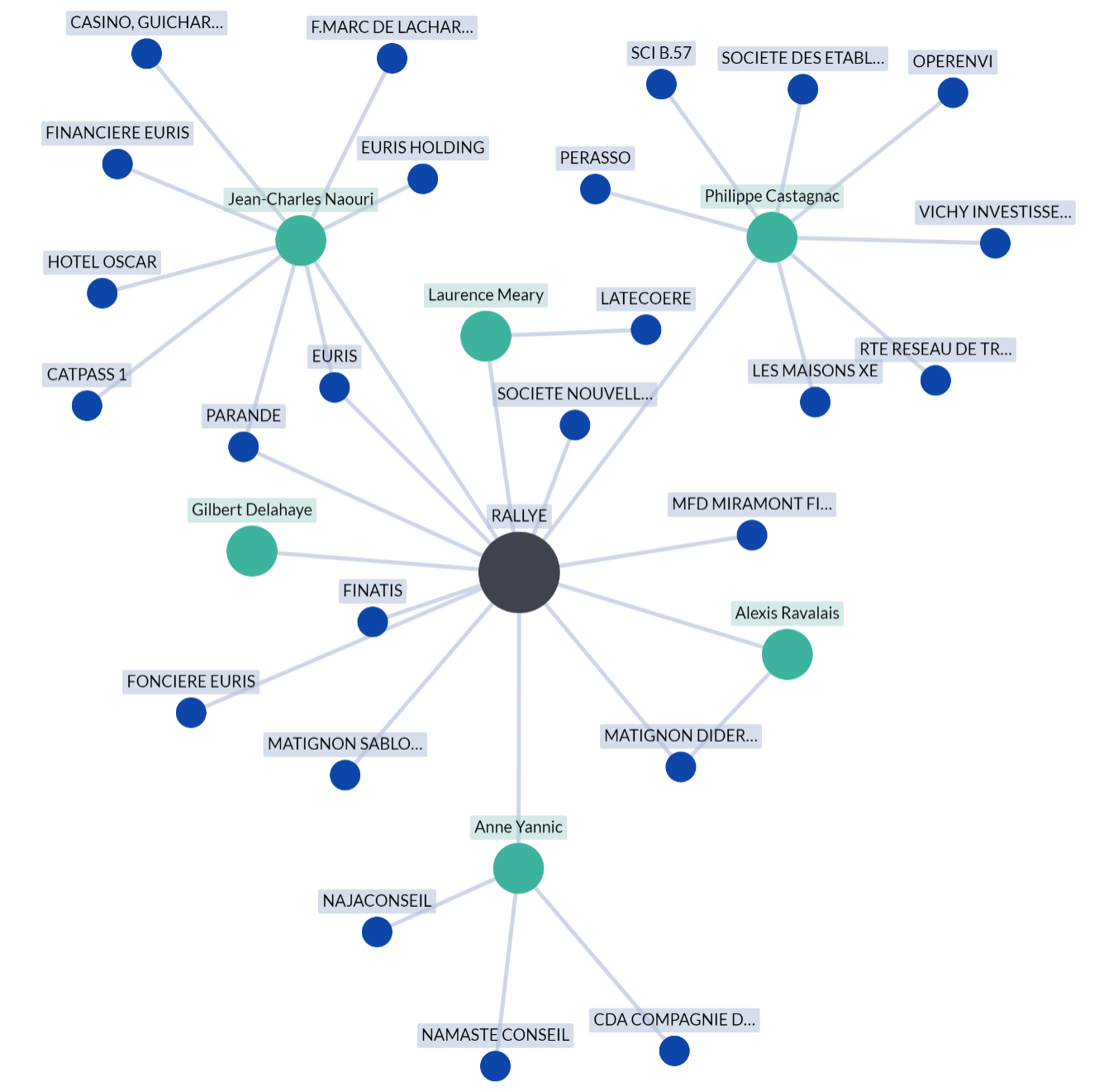

Ondoorzichtige financiële structuur

Eén van de oorzaken van deze solvabiliteitscrisis ligt in het kapitaalmodel dat de groep van Jean-Charles Naouri heeft ingevoerd. De optimalisatie van de hefboomwerking via een cascadesysteem van holdings heeft de groei gevoed maar ook de slechte financiële situatie van het bedrijf in de hand gewerkt. De druk van de financierings- en investeringsbehoeften van de hele groep komt uiteindelijk op de schouders van Casino te liggen.

Galaxy Casino: cluster van holdings en deelnemingen

Dit soort constructies treft men vaak aan bij transacties van het type LBO (Leveraged Buy-Out), waarbij de schuld geconcentreerd wordt bij één of meer holdings en wordt gefinancierd door dividendopbrengsten van het operationele bedrijf waarvan de holding eigenaar is.

Het doel is dan om maximaal gebruik te maken van de hefboomwerking om de groei te financieren. Een race tegen de klok begint, en bij de minste schok valt heel het opzet in duigen. In het geval van de Casino-groep hebben de problemen die vanaf 2015 in Zuid-Amerika, en dan vooral in Brazilië, en vanaf 2019 in Frankrijk opdoken, de waardecreatie van het bedrijf ondermijnd.

Bij een traditionele structuur, waarbij de holding niet afhankelijk is van één operationele dochtermaatschappij om haar activiteiten te financieren, had Casino haar dividenden kunnen stopzetten om opnieuw te investeren in haar winkels. Maar doordat het bedrijf achterliep door deze chronische onderinvestering, werd Casino in haar val meegesleurd door Rallye. In 2020 was de situatie niet meer houdbaar voor het bedrijf, en werd besloten om geen dividenden meer uit te keren. Dit betekende dubbel slecht nieuws: naast het feit dat Rallye zonder inkomsten en met 3 miljard euro aan schulden achterbleef, kwam Casino er verzwakt uit, zowel strategisch als financieel. Deze kapitaalstructuur is echter niet de enige factor bij de dramatische koersval van Rallye en Casino.

Twijfelachtig bestuur

Een gedegen bedrijfsvoering is een essentieel onderdeel bij elke investering. Om zeker te zijn dat het bestuur goed werk levert, ten dienste van het bedrijf en zijn aandeelhouders, moet de belegger onderzoek doen naar de kwalificaties van de leidinggevenden en hun integriteit. Het is absoluut noodzakelijk om de complexiteit van de financieringsoperaties van een bedrijf in de gaten te houden om een goed begrip van de financiële situatie van het bedrijf te behouden. Tot slot raad ik aan om te kijken naar eerdere communicatie om te weten wat de leidinggevenden hebben gepubliceerd, met name over financiële doelstellingen en economische vooruitzichten.

In het geval van Casino zijn de financiële regelingen die Jean-Charles Nouari heeft getroffen bij de overname van zijn bedrijven negatieve signalen voor beleggers. Wat zowel de ondernemer als zijn methoden betreft, gingen herhaaldelijk alarmbellen af: opeenvolgende rechtszaken in het kader van zijn overnames en een verschijning in een zaak van handel met voorkennis.

Jean-Charles Nouari maakt ook misbruik van financieringsmechanismen die zeer gunstig voor hem zijn, via een lage initiële investering en een hoge schuldenlast van zijn bedrijven. Gezien deze elementen kan het vertrouwen in het bestuur sterk in twijfel worden getrokken. Het is dan raadzaam om afstand te nemen van dergelijke waarden, waar het vaak voorkomt dat het management beslissingen neemt die tegen de belangen van de aandeelhouders in gaan.

Hekkensluiter

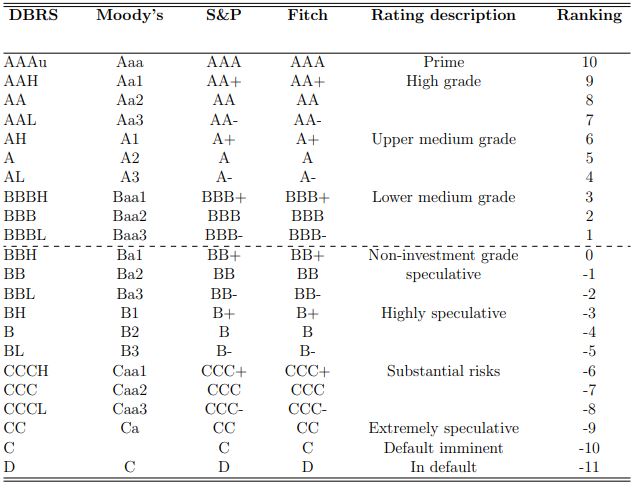

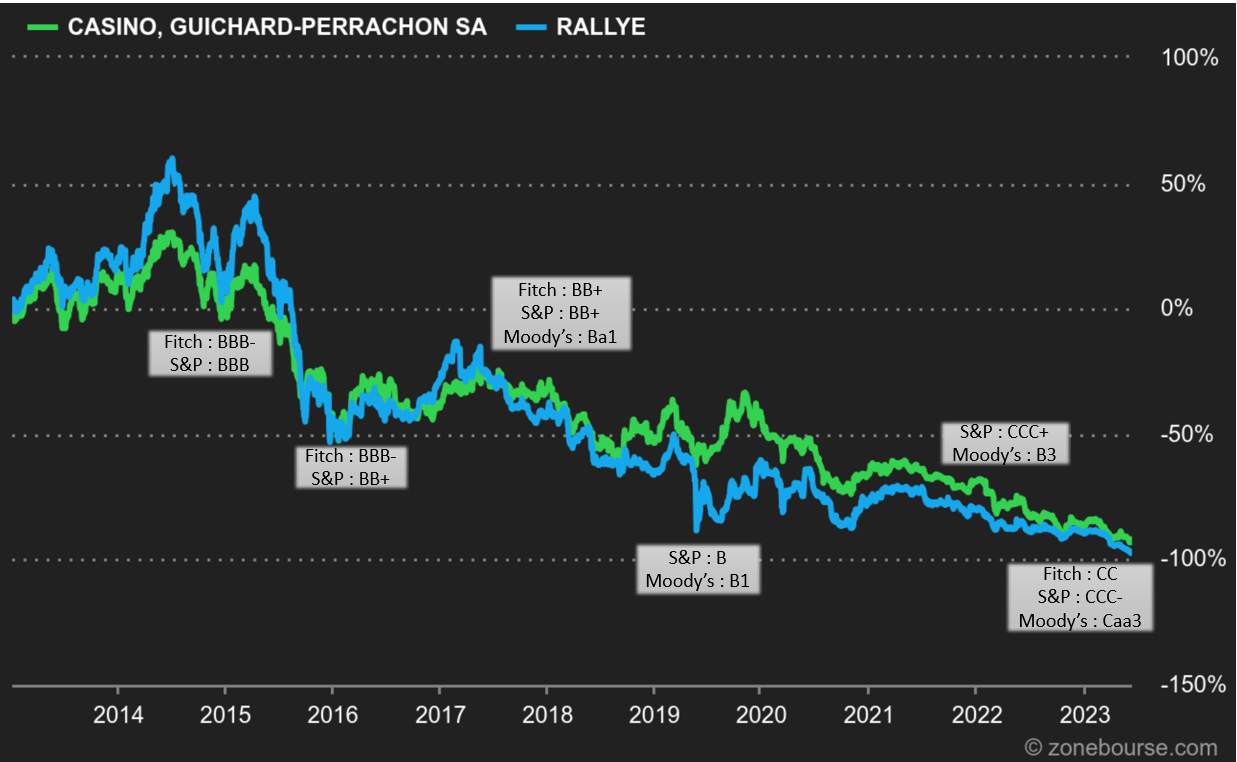

In tegenstelling tot de consensus van analisten, die lange tijd zeer optimistisch waren over het aandeel, hadden de ratingbureaus (Fitch, S&P en Moody's) wél een realistische kijk op de financiële situatie van het bedrijf.

Ratingkantoren kunnen zelf beslissen om schuldemittenten te gaan volgen om beleggers analyses aan te kunnen bieden, of ze kunnen direct worden betaald door de emittenten om dit te doen. De ratings van de bureaus worden immers nauwlettend in de gaten gehouden door beleggers en hebben een grote invloed op de kwaliteit van obligatie-uitgiftes en de door beleggers verwachte rendementen.

Casino wordt dus gevolgd door Fitch en Standard & Poor's, die hiervoor worden betaald. Door de jaren heen is de rating van het bedrijf geleidelijk verlaagd van BBB- in 2013 tot CC in 2023 door Fitch en tot CCC- door S&P. In 2017, na deze opeenvolgende verlagingen, verving Casino Fitch door Moody's, die vervolgens eveneens het profiel van het bedrijf verlaagde, van Ba1 tot Caa3.

Beoordelingsschaal per ratingkantoor

Het effect van zo'n trend is catastrofaal voor het bedrijf. In feite zullen de meeste institutionele beleggers zich beperken tot waarden en obligaties die geclassificeerd zijn als investment grade, tot BBB-. Daarom stijgen de door beleggers verwachte rendementen naarmate de kredietkwaliteit van Casino daalt. Bovendien doet elke aankondiging van een afwaardering door de bureaus de koers dalen en leidt dit tot een bijstelling van de doelstellingen van de analisten.

Afwaardering van Rallye en Casino

Wat kwam er eerst: de kip of het ei?

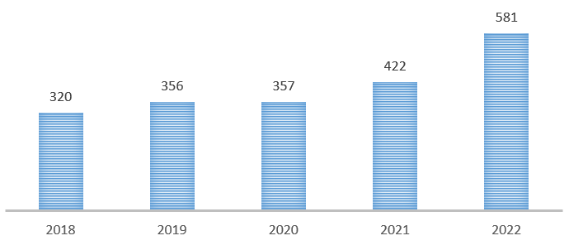

Deze opeenvolgende verlagingen leiden dus tot een verhoging van de schuldkosten voor de groep. In feite maakt de slechte financiële situatie van het bedrijf het moeilijk om toegang te krijgen tot langetermijnleningen, waardoor ze vaak nieuwe obligaties moet uitgeven. Deze schuldrotatie leidt tot een stijging van de schuldkosten, waardoor het positieve effect van de verkoop van activa bij opeenvolgende schuldverminderingsplannen wordt verminderd.

De stijgende nettokosten van de bedrijfsschuld van Casino (in miljoen euro)

In deze context kan de belegger die gefrustreerd is door de prestaties van een aandeel, de bureaus en analisten de schuld geven van hun impact op de beursprestaties van dat aandeel. Echter, bij het bekijken van de financiële gegevens van Casino worden de financiële situatie en de chronische overmatige schuldenlast bij de rapportage altijd afgezwakt. Benadrukt dan weer worden schuldaflossingsperspectieven en obligatiebetalingen. Deze indicatoren bieden beleggers immers meer objectieve inzichten in de gezondheid van de groep.

Dus hoewel er een correlatie bestaat tussen de daling van het Casino-aandeel en de verlagingen van de ratingbureaus, dienen deze als een wake-up call voor de markt en leiden ze tot een logische aanpassing van de koers.

Een sprankeltje hoop?

In deze situatie kunnen Casino en Rallye niet langer goede wil afkopen door de verkoop van activa te beloven. Het doel is nu om de passiva in de balans drastisch te verminderen. De ingezette verzoeningsprocedures hebben tot doel om over gunstiger voorwaarden te onderhandelen met de schuldeisers, hetzij door een deel van de schulden en de rentebetalingen te elimineren, hetzij door de looptijden te verlengen.

Naast deze schuldonderhandelingen zijn de gesprekken tussen Teract en Casino over het creëren van een leider in duurzame distributie mislukt, maar nieuwe gesprekken met andere partijen zijn niet uitgesloten. Dat project, indien het doorgaat, zou een nieuwe impuls kunnen geven aan het bedrijf.

Tot slot zijn de volgende stappen de publicatie van de halfjaarlijkse resultaten van Casino en de bekendmaking van de resultaat van de onderhandelingen met de schuldeisers. Beide zijn cruciaal en bepalend voor het voortbestaan van de groep. Wij zullen de situatie met interesse verder volgen.