Mark Leonard is iemand die absoluut fascineert. Hij heeft de afgelopen dertig jaar op zeer discrete wijze een enorm imperium opgebouwd in het domein van VMS (Vertical Market Software). Een onbekende miljardair voor de roddelbladen. Je zult geen interviews met hem vinden, nauwelijks foto's op het internet, en dat is het. Zijn visie op ondernemerschap en zijn zakelijk genie zijn echter voor iedereen toegankelijk via zijn jaarlijkse brieven aan de aandeelhouders. Echte pareltjes voor managers, bedrijfsleiders en beleggers. Hij gaat er in detail in op zijn beslissingen, zijn visie en zijn manier van kapitaalallocatie.

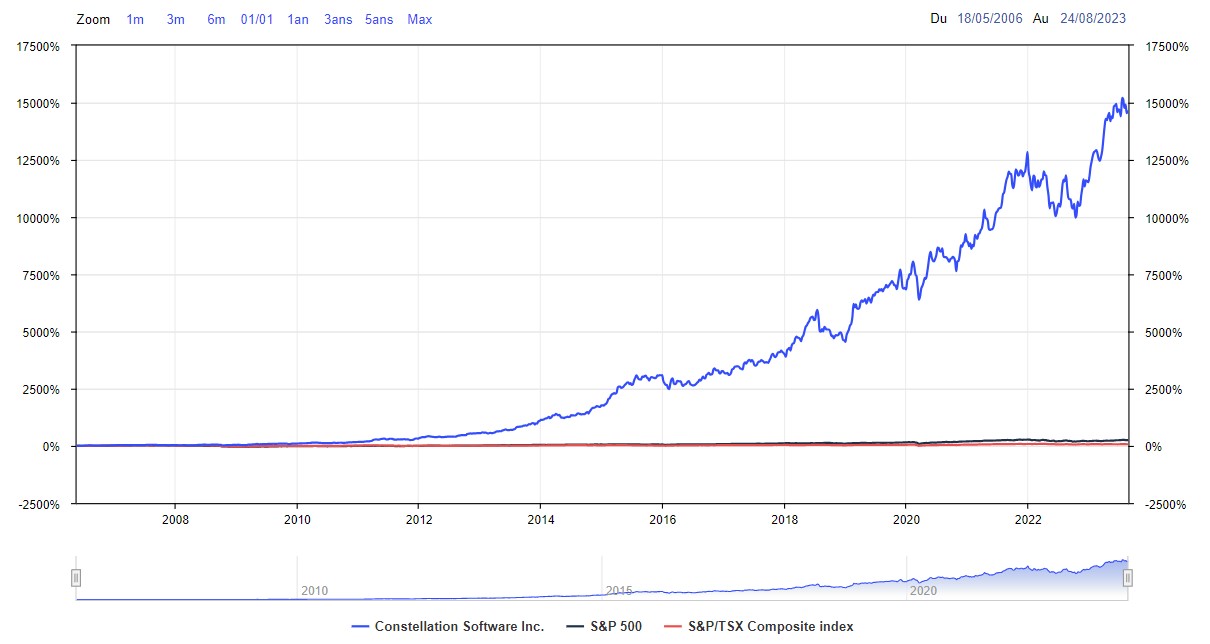

Koersgrafiek sinds de beursgang:

Bron: MarketScreener

Sinds de beursintroductie van Constellation Software in 2006 is de waarde van de aandelen van het bedrijf met een factor 156 keer gestegen, wat neerkomt op een jaarlijks rendement van 35,9 % (inclusief herbelegde dividenden) sinds de oprichting. Bovendien waren de operationele resultaten net zo indrukwekkend als de beurskoers. Het rendement op eigen vermogen is altijd hoger geweest dan 30 % per jaar. Een echt voorbeeld van ondernemerssucces. Laten we deze multibagger eens nader bekijken.

Evolutie jaar-op-jaar van de aandeelkoers van 2006 tot 2022:

Bron: MarketScreener

Constellation Software, het andere Berkshire Hathaway

Even terug naar Mark Leonard. Hij startte het bedrijf in 1995 en bracht het op 18 mei 2006 naar de beurs. Doordat hij niet in de media verschijnt, is hij een mysterieus figuur. Op een van de weinige foto's die je op het internet vindt, heeft hij iets weg van een wijze man, zoals Gandalf in Lord of the Rings, of Albus Dumbledore in de Harry Potter-films.

Mark Leonard begon zijn loopbaan in de sector van het durfkapitaal en zijn mentor, Steve Scotchmer, leerde hem het belang van een langetermijnvisie om een uitzonderlijk bedrijf op te bouwen.

Sommige van kwalitatief meest hoogstaande bedrijven die hij identificeerde, waren gebaseerd op het VMS-softwaremodel. Dit inspireerde hem om zich op deze groeiende markt te richten. VMS-bedrijven bieden in wezen een softwaredienst die van toepassing is op een specifiek bedrijf of niche, terwijl horizontale software (denk maar aan Microsoft Excel) door veel verschillende bedrijven kan worden aangewend. Daarentegen is een VMS-oplossing specifiek geschreven voor en aangepast aan een bepaalde sector. Deze bedrijven bevinden zich meestal op oligopolistische markten en de spelers delen het leeuwendeel van de markt. Bovendien hebben ze hogere marges, hogere groei, zijn ze niet kapitaalintensief en hebben ze stabiele, recurrente inkomsten. Een beetje zoals de softwaresector als geheel... maar dan beter.

Echter, Mark wilde zich onderscheiden van zijn nieuwe concurrenten: door veel ambitieuzere kwaliteitsdoelstellingen te stellen voor de VMS-bedrijven die hij wilde overnemen. Hij realiseerde zich dat zijn durfkapitaalconcurrenten op de korte termijn spelen terwijl hij de beste VMS-bedrijven wilde vinden en decennialang houden. Mark Leonard bestudeerde de carrières van grote investeerders zoals Warren Buffett en Charlie Munger, en wilde net als zij op de lange termijn inzetten.

In zijn jaarlijkse brieven (hier beschikbaar: President’s Letters) heeft Leonard het uitgebreid over deze VMS-bedrijven, hoe ze diepgaande klantrelaties onderhouden en hun producten voortdurend verbeteren. Er is dus een zeer hoog niveau van vertrouwen met de klanten dat bijzonder moeilijk te reproduceren valt voor concurrenten. Dus zelfs wanneer een concurrent deze nichemarkten probeert te betreden met een vergelijkbaar product tegen een lagere prijs, zou het geen zin hebben voor deze klanten om over te stappen naar dat andere bedrijf omdat er geen reden is om van leverancier te veranderen als alles goed gaat en het budget dat aan deze uitgave is gekoppeld minimaal is in vergelijking met de totale kosten. Samengevat: deze VMS-bedrijven zijn bijzonder hoogwaardig en hebben een grote prijsmacht (pricing power), waarvoor Mark Leonard zich met name interesseert.

Hij besloot dan ook om een holdingbedrijf op te richten dat gespecialiseerd is in de overname van VMS-bedrijven, en zo werd Constellation geboren in 1995. De holding zou de VMS-activiteiten overnemen. Vervolgens zouden deze VMS-bedrijven cashflow genereren voor Constellation. De holding zou hier door de gegenereerde winst beter van worden en zo nog meer nieuwe VMS-bedrijven kunnen kopen. Constellation genereert een hoge ROIC door goede praktijkvoorbeelden toe te passen op zijn overnames, door alle diensten en voordelen van een grotere holding te bieden, en door de producten te verbeteren en extra’s te verkopen aan de vaste cliënteel.

Een ander voordeel van de VMS-markt is het potentieel voor waardevermeerdering door interne verbeteringen van deze kleine bedrijven. Het rendement op investering is doorgaans veel hoger dan bij de aankoop van grote of middelgrote bedrijven. Deze kleine bedrijven trekken zo goed als geen durfkapitaalbeheerders aan. Die willen immers geen tijd verspillen aan bedrijven van een paar miljoen dollar. Mark Leonard profiteerde daarvan door honderden bedrijven te kopen, soms voor minder dan één keer de omzet of minder dan vier keer de nettowinst, om vervolgens de efficiëntie van de eenheden te verbeteren en indrukwekkende resultaten te genereren.

Leonard wilde Constellation Software creëren om een bedrijf te zijn dat een permanent kapitaalvehikel kon zijn voor de VMS-sector, een bedrijf waarin hij niet noodzakelijkerwijs het verworven bedrijf hoefde te verkopen. Hij staat open voor het behouden van bedrijven zolang de synergieën werken en de managers aan het hoofd ervan er belang bij hebben. In die zin doet hij denken aan een Warren Buffett. Hij speculeert niet, hij wordt eigenaar van bedrijven en partner van de managers aan het hoofd van het bedrijf. Constellation bezit vandaag de dag meer dan 600 van deze VMS-bedrijven en heeft er maar heel weinig verkocht.

Terugkerende en goed gediversifieerde inkomsten

Wat de omzetverdeling betreft, komt ongeveer de helft van Constellation's inkomsten van overheidsinstanties, wat de abonnementsinkomsten nog "plakkeriger" maakt en minder vatbaar voor verstoringen door hun concurrenten. Geografisch gezien komt 10 % van de inkomsten uit Canada, ongeveer 50 % uit de Verenigde Staten, 30 % uit Europa en 10 % uit andere landen. Doordat het aantal klanten verspreid is over meer dan 600 dochterondernemingen, is de diversificatie van de cliënteel aanzienlijk.

Bron: MarketScreener

Decentrale organisatie

Het bedrijf is decentraal georganiseerd met een klein hoofdkantoor en zes operationele groepen die door dit hoofdkantoor worden gecontroleerd. Elke operationele groep fungeert als een holding om deze VMS-activiteiten uit te voeren en te verwerven. Elk van deze operationele groepen is in wezen wat Constellation in het begin was. Het doel is om verantwoordelijkheden te decentraliseren om dezelfde besluitvormingsrelevantie te hebben als Constellation in het begin had. Het enige verschil is dat aangezien de operationele groepen deel uitmaken van het Constellation-conglomeraat, ze middelen en ondersteuning krijgen die ze anders niet zouden hebben.

De koning van de externe groei

Historisch gezien is het merendeel van de omzetgroei van het bedrijf anorganisch geweest als gevolg van overnames. De overnames waren erg winstgevend. Het interne rendement (IRR) is hoger dan 20-25 %, wat aanzienlijk beter is dan de VMS-sector. Dit kan misschien worden verklaard door het feit dat Mark Leonard zich richt op het genereren van vrije kasstroom, het rendement op geïnvesteerd kapitaal, organische groei en de prijszetting van software in plaats van in te zetten op groei tegen elke prijs, zoals sommige bedrijfsleiders doen.

De mediane transactiegrootte bedraagt 3,3 miljoen dollar: we hebben het inderdaad over kleine bedrijven. Maar onderschat de bedragen niet. Voor zijn grootste overname gaf Constellation 700 miljoen euro uit. De markt voor kleine bedrijven is interessanter omdat er minder concurrentie is op transacties van enkele miljoenen euro's dan op bedrijven met een marktkapitalisatie van enkele honderden miljoenen. Constellation heeft een database van tienduizenden van deze bedrijven die als potentiële doelwitten kunnen worden gezien, en die lijst blijft elk jaar groeien naarmate er meer en meer softwarebedrijven worden opgericht en deze unieke softwareoplossingen op de markt brengen.

In januari 2021 kocht Constellation een afsplitsing van een van deze operationele groepen genaamd Topicus. Topicus is een beursgenoteerd bedrijf dat ongeveer hetzelfde doet als Constellation Software maar dan op de zeer gefragmenteerde Europese markt. Meer hierover lees je in dit artikel: Als u meer wilt weten, heb ik een analyse van dit bedrijf gedaan die hier beschikbaar is: Topicus - de kameleon van gespecialiseerde software.

In 2022 nam Constellation 134 software-uitgevers over voor een totaal van 1,7 miljard dollar. Ter referentie: de marktkapitalisatie van het bedrijf is thans goed voor een bedrag van zo’n 42 miljard USD.

De reputatie van Constellation Software als een gunstige plek om een VMS-bedrijf te verkopen is een ander concurrentievoordeel, vergelijkbaar met de reputatie die Berkshire Hathaway heeft opgebouwd als een gunstige plek voor oprichters om hun bedrijf te verkopen.

Bedrijfscultuur gebaseerd op merite

Constellation is ook een sterk op verdienste gebaseerde organisatie die toegewijde werknemers beloont. In 2015 hadden meer dan 100 werknemers meer dan een miljoen dollar aan aandelen in het bedrijf. Het bonusplan van het bedrijf vereist dat alle werknemers die een bepaalde beloning bereiken, een deel van die beloning investeren in Constellation-aandelen die over vier jaar worden verworven. Tussen 25 en 75 % van de bonus na belastingen van een werknemer moet worden geïnvesteerd in Constellation-aandelen. Zo is de beloning gekoppeld aan de prestaties van het individu en de operationele groep, terwijl de rijkdom grotendeels gekoppeld is aan het succes van de organisatie. Insiders bezitten vandaag de dag bijna 1,5 miljoen aandelen van de 21 miljoen aandelen van Constellation. Deze prestatiegerichte beloningscultuur is aantrekkelijk voor veel potentiële doelwitten van Constellation.

Het beste managementteam ter wereld? Misschien wel.

Wij hebben hier te maken met een van de meest hoogwaardige managementteams ter wereld.

De voorzitter (voormalig CEO) Mark Leonard is bescheiden, eerlijk en transparant in zijn jaarlijkse brieven, een beetje à la Warren Buffett. Die laatste is een van zijn inspiratiebronnen als we kijken naar het beheermodel en de toon in de jaarlijkse brieven.

Mark Leonard is een ongelooflijke kapitaalverdeler geweest. Zijn Hij heeft een verfijnd proces van identificatie, evaluatie en integratie van overnames opgezet.

Elke medewerker die bij Constellation werkt, wordt gewaardeerd, kan groeien en wordt gestimuleerd dankzij een meritocratische organisatie en deelname aan de bedrijfsresultaten. Het is niet voor niets dat meer dan 99 % van de medewerkers voorzitter en voormalig CEO Mark Leonard aanbevelen (Glassdoor-beoordeling).

Als we kijken naar wat hij heeft gedaan sinds hij oprichter en CEO was, is alles gericht op het creëren van waarde voor de aandeelhouders op lange termijn zonder de cultuur en duurzaamheid van het bedrijf op te offeren.

Het managementteam is categorisch over het niet verdunnen van het aandeelhouderschap, aangezien er momenteel ongeveer 21 miljoen aandelen in omloop zijn, en dit aantal is niet gegroeid sinds de beursgang. Het merendeel van het aandeelhouderschap bij de beursintroductie is niet echt veranderd. Mark Leonard bezit nog steeds 430.282 aandelen, ter waarde van meer dan 900 miljoen dollar.

In cijfers

Constellation Software in enkele kerncijfers (eind 2022):

- Brutomarge: 34,3 %

- Ebitda-marge: 15,7 %

- Operationele marge: 13,3 %

- Nettomarge: 7,7 %

- FCF-marge: 19 %

- FCF-conversie (ebitda): 73,8 %

- ROE: 39,7 %

- ROA: 10,3 %

- ROCE: 31,1 %

- Capex/omzet: 0,62 %

- Schuld/ebitda: 0,87x

- Omzetgroei (CAGR) over 10 jaar: 21,9 %

- EPS-groei (CAGR) over 10 jaar: 18,4 %

- Gemiddelde samengestelde jaarlijkse groei over 5 jaar (inclusief dividenden): 27,1 %

- Gemiddelde samengestelde jaarlijkse groei over 10 jaar (inclusief dividenden): 35,1 %

- Gemiddelde samengestelde jaarlijkse groei sinds de beursgang (inclusief dividenden): 35,9 %

- FCF-rendement: 3,64 %

| Fiscaal tijdperk: december | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

| Omzet 1 | 3.490 | 3.969 | 5.106 | 6.622 | 8.407 | 10.111 | 12.099 |

| EBITDA 1 | 934 | 1.231 | 1.512 | 1.701 | 2.209 | 2.740 | 3.252 |

| Bedrijfsresultaat (EBIT) 1 | 511 | 723 | 873 | 882 | 1.188 | 1.539 | 1.906 |

| Operationele Marge | 14,64% | 18,22% | 17,1% | 13,32% | 14,13% | 15,22% | 15,75% |

| Resultaat voor belastingen (EBT) 1 | 456 | 603 | 374 | 725 | 265 | 1.208 | 1.505 |

| Nettowinst (verlies) 1 | 333 | 436 | 310 | 512 | 565 | 591,9 | 693,9 |

| Nettomarge | 9,54% | 10,99% | 6,07% | 7,73% | 6,72% | 5,85% | 5,74% |

| WPA 2 | 15,73 | 20,59 | 14,65 | 24,18 | 26,67 | 33,98 | 42,38 |

| Free Cash Flow 1 | 733 | 1.161 | 1.271 | 1.256 | 1.737 | 2.207 | 2.638 |

| FCF-marge | 21% | 29,25% | 24,89% | 18,97% | 20,66% | 21,83% | 21,8% |

| Kasstroomconversie (ebitda) | 78,48% | 94,31% | 84,06% | 73,84% | 78,63% | 80,54% | 81,13% |

| Kasstroomconversie (nettowinst) | 220,12% | 266,28% | 410% | 245,31% | 307,43% | 372,86% | 380,16% |

| Dividend per aandeel | 24,00 | 4,000 | 4,000 | - | - | - | - |

| Datum van publicatie | 13/02/20 | 12/02/21 | 10/02/22 | 29/03/23 | 6/03/24 | - | - |

Conclusie

We hebben hier te maken met een uiterst hoogwaardig bedrijf, geleid door een eerlijk, competent managementteam met skin in the game, dat fundamentele kenmerken (groei, winstgevendheid, rendement, financiële gezondheid, stabiliteit van het bedrijfsmodel, enz.) vertoont die tot de beste behoren in alle categorieën/sectoren. De waardering is veeleisend als we kijken naar traditionele ratio's (k/w-verhouding in 2022 van 64,5 x) maar veel minder als we het hebben over de cashflow (FCF-rendement van 3,64 %, oftewel 27,5 x de vrije kasstroom). De toekomst zal uitwijzen of Mark Leonard en zijn team deze waardering waard zijn geweest. Als het verhaal doorgaat zoals het is geweest, zal de k/w-verhouding snel vergeten worden ten gunste van de groei en winstgevendheid die de waarderingseisen snel zouden kunnen inhalen. Wordt vervolgd.