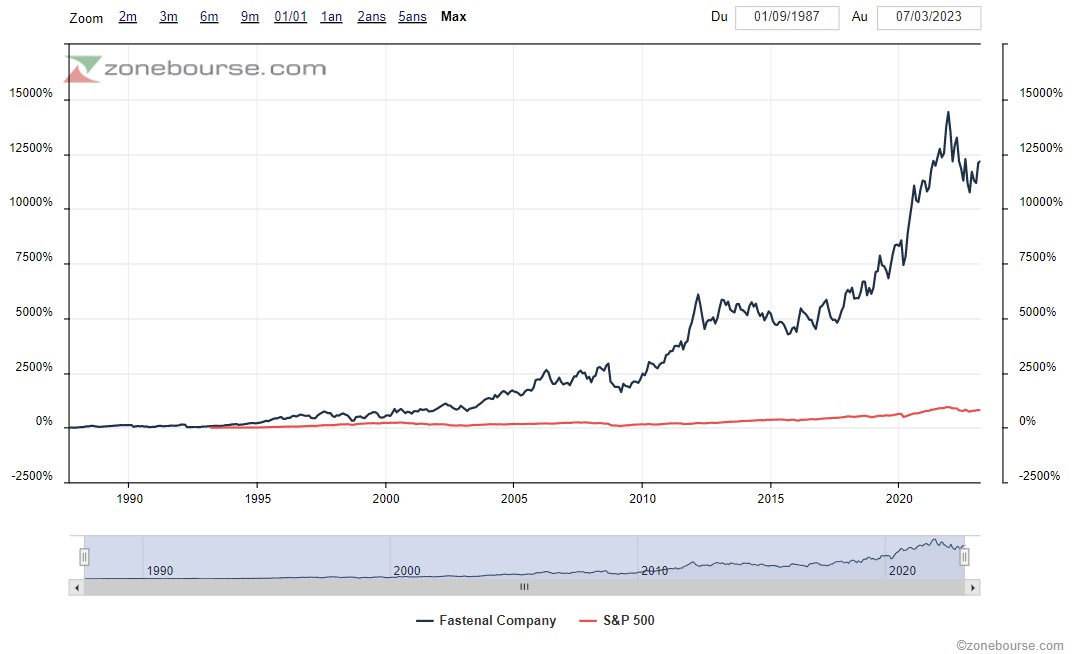

Het aandeel maakt deel uit van de aandelenindexen Nasdaq 100 en de S&P 500. Het heeft sinds de beursintroductie in 1987 een bijna ononderbroken opwaartse trend gevolgd en groeide met zo maar even 12.000 %. Om dit in perspectief te plaatsen: de S&P 500 steeg in dezelfde periode in totaal met minder dan 800 %. Daarnaast komt bovenop dat stijgingstraject ook nog eens een gecumuleerd bedrag van 3,5 miljard dollar aan dividend dat sedert het begin is uitgekeerd.

Bron: MarketScreener

Het bedrijf staat ook bekend voor zijn kenmerkende bedrijfscultuur, geërfd van de legendarische oprichter. Bob Kierlin werd door de pers "de goedkoopste man van Amerika" genoemd. Voor Kierlin telt immers elke cent, en die cultuur van zuinigheid verklaart ongetwijfelt het verbazingwekkende traject van het bedrijf met de schijnbaar erg alledaagse activiteiten.

Die cultuur van gezonde zuinigheid blijkt duidelijk wanneer men de kasstroomtabellen bekijkt en men de piepkleine, bijna onbestaande verloning in aandelenopties opmerkt, in schril contrast met de hedendaagse praktijk.

Een belangrijke evolutie is het aantal vestigingen. Dat is sterk gedaald (tien jaar geleden waren het er nog 2.500, nu nog 1.500), hetgeen een bewuste strategische ommekeer is geweest. De bedrijfsleiding ontwikkelde immers een slim concept van "geïntegreerde" distributie (een beetje zoals automaten met snacks en dranken, maar dan op veel grotere schaal). Die bevindt zich dus op de productielocaties van de klanten, waarvan driekwart productiebedrijven zijn. Er zijn nu bijna 2.000 "geïntegreerde" distributeurs. Acht jaar geleden, toen het concept werd geïntroduceerd, was er nog geen enkele.

Bron: Fastenal

Het atypische operationele en financiële traject van Fastenal is alom bekend, maar hoe zit het met de laatste twintig jaar?

Tussen 2002 en 2012 kende het bedrijf een razendsnelle groei. De omzet groeide in die periode met een factor drie, het nettoresultaat met een factor zes. En de periode 2012-2022? De dynamiek ziet er de afgelopen tien jaar (2012-2022) uitstekend uit, met een omzet die stijgt van 3,1 miljard naar 7 miljard dollar en een winst die een volmaakt vergelijkbaar traject volgt, van 421 miljoen dollar naar 1,1 miljard dollar.

Bron: MarketScreener

Wie aan de voorzichtige kant is, zou erop kunnen wijzen dat er jaarlijks 300 miljoen dollar aan werkkapitaal wordt verbruikt, en dat de uitkeerbare winst (de free cashflow of vrije kasstroom) veel lager is dan het nettoresultaat (vorig jaar goed voor 800 miljoen dollar).

Deze vrije kasstroom wordt door het management echter met gezond verstand en competent gebruikt: in de afgelopen tien jaar is driekwart van de uitkeerbare winst uitbetaald aan de aandeelhouders in de vorm van dividend. Het resterende kwart is gebruikt voor een opmerkelijk bescheiden inkoop van aandelen, alweer in tegenstelling tot de huidige praktijk. Het enige wat in het plaatje ontbreekt, zijn een paar acquisities, en daar is tot dusver niets aan veranderd.

Bron: MarketScreener

Fastenal is een opmerkelijk goed geleid bedrijf met een gezonde cultuur dat zichzelf opnieuw uitvond, moeilijkheden vooruit was en zijn opmerkelijke financiële prestaties in de loop van de tijd heeft gehandhaafd. Deze stijl van een goed huisvader komt ook tot uiting in de balans: er is geen nettoschuld en de vlottende activa alleen al dekken meer dan drie keer de totale passiva. Dit belet niet dat Fastenal een bijzonder hoog rendement op eigen vermogen van 30 % laat optekenen.

De afgelopen maanden zijn door insiders aandelen aangekocht tegen koersen die vergelijkbaar zijn met die van het moment. Tegen 52 dollar per aandeel bedraagt de marktkapitalisatie van Fastenal 3 miljard dollar, of 27 keer de winst. Dat volgt mooi het historisch gemiddelde. Telkens het aandeel daalde tot 20 keer de winst, was dat een koopsignaal (zie onderstaande historische k/w-grafiek).

Historische k/w-grafiek:

Bron: MarketScreener

Fastenal heeft de internationale markt nog niet betreden, en het lijdt geen twijfel dat dit een toekomstig groeiscenario is. Dat zal uiteraard niet zonder slag of stoot gebeuren maar als de geschiedenis van het bedrijf iéts bewijst, dan is het wel dat het management zijn strategische sprongen goed inschat.

De gebruikelijke risico's waarop is gewezen, waren voor het concern nooit een probleem. Wie in dat verband vaak wordt genoemd, is Amazon, dat echter nooit echt een concurrent is geworden vanwege het gebrek aan voorraden en het onvermogen om te concurreren met de distributie ter plaatse van Fastenal.

Bron: MarketScreener