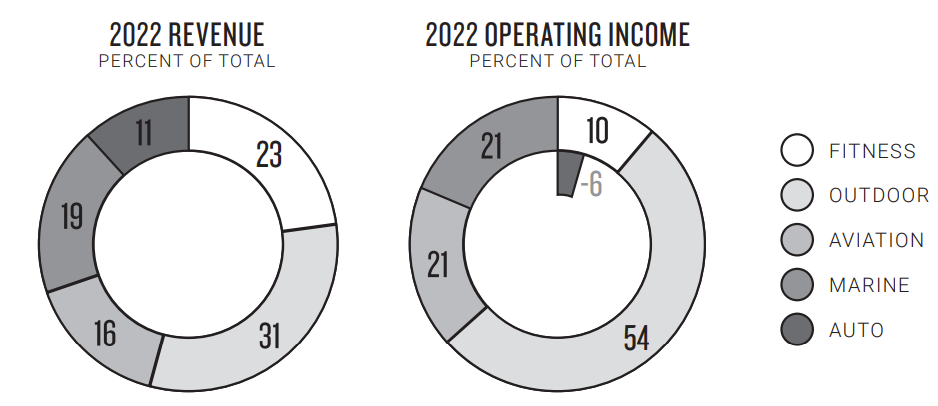

Garmin creëert technologische tools voor vijf markten. Outdooractiviteiten domineren in termen van omzet (31 % van de inkomsten) en zijn ook de meest winstgevende activiteit (54 % van de operationele winst). Concreet biedt Garmin een breed scala aan slimme multisporthorloges, zeer efficiënte GPS-apparaten geschikt voor extreme activiteiten, gadgets voor golf, en apparaten voor het volgen en trainen van honden. Het assortiment sportproducten (23 % van de omzet) omvat apparaten voor hardlopen en fietsen, evenals inkomsten uit mobiele apps die geavanceerde diensten bieden voor de analyse van sportprestaties. Garmin richt zich ook op de luchtvaart (16 %) en op maritieme markten (19 %) door kant-en-klare commerciële oplossingen aan te bieden. Tot slot is de sector van producten voor de automarkt (11 %) de enige die nog niet winstgevend is.

Verdeling van inkomsten en operationeel resultaat per activiteit vorig jaar (bron: Garmin)

Onberispelijke producten, maar...

De producten van Garmin genieten een onberispelijke reputatie: duurzaamheid, veiligheid en gebruiksgemak zijn allemaal criteria die de klanten eisen. Echter, technologieën evolueren zeer snel en de verwachtingen van kopers zijn steeds hoger. Ze zoeken naar steeds geavanceerdere producten, met nieuwe functies, onfeilbare precisie en een goede prijs/kwaliteit-verhouding. In deze context kan de kleinste misstap, de komst van grote innovatie bij een concurrent of een kwaliteitsprobleem ernstige gevolgen hebben. Concurrenten, of het nu zwaargewichten zijn zoals Apple met zijn high-end smartwatches voor outdooractiviteiten, of andere merken zoals Bryton, Coros, Elite, Fitbit (een dochteronderneming van Google) en Samsung, zijn ook vastbesloten om een stuk van de taart in handen te krijgen. Die concurrentie is net zo voelbaar in de luchtvaart- en de maritieme sectoren, met veel spelers op het veld, als op de automarkt, waar tientallen aanbieders van infotainmentsystemen actief zijn.

Het assortiment sporthorloges is erg uitgebreid en heeft een uitstekende reputatie onder sporters (bron: Garmin)

Deze waarschuwing geldt echter net zo goed voor de concurrentie. Garmin heeft het voordeel een bijzonder sterke technologische voetafdruk te hebben, uitgebouwd over meerdere decennia. Het bedrijf, opgericht in 1989, leverde oorspronkelijk GPS-tools aan de luchtvaart en het leger die werden gebruikt tijdens de Golfoorlog in 1991. Voor een opkomend bedrijf was dat in die tijd een mooie publiciteitsstunt. Garmin speelde vervolgens een pioniersrol met producten voor het grote publiek met de Foretrex-serie, een grote innovatie voor de jaren 2000, zonder levensvatbare concurrentie op dat moment. We zagen dus toen al een mooi succesverhaal bij Garmin, hoewel het eerder genoemde risico niet de basis mag zijn om al dan niet in het bedrijf te beleggen.

Stijging van de inkomsten compenseert de relatieve stabiliteit van de marges

Financieel gezien heeft Garmin zijn inkomsten bijna zien verdubbelen in de afgelopen 10 jaar. Het bedrijf surft voornamelijk op de golf van sportconnectiviteit en op de behoeften van de maritieme sector, die de afgelopen jaren sterk is gegroeid met een sterke vraag naar cartografie, communicatie en radar.

De winstgevendheid van de groep is vrij stabiel in de loop der jaren en de operationele marge komt uit boven de 20 %. Dat niveau is moeilijk te overtreffen vanwege de investeringsbehoeften in R&D, die vorig jaar 17 % van de omzet bedroegen.

Het bedrijf keert een comfortabel dividend uit dat bijna elk jaar stijgt, aangezien de winsten een opwaartse trend volgen dankzij de stijging van de inkomsten. Op balansniveau zien we eveneens een solide situatie, met een goed gevulde kas. Garmin maakt zo min mogelijk gebruik van bankkredieten. De financiële indicatoren zijn zeer goed: de ROE schommelt regelmatig tussen 15 % en 20 %.

Garmin volgt de S&P500 op de voet (bron: MarketScreener)

Garmin is een bedrijf met als belangrijkste troef de kracht van zijn merk onder consumenten. Historisch gezien heeft het bedrijf zich weten aan te passen aan de evoluties van zijn verschillende markten door producten aan te bieden die technologisch geavanceerd zijn. De concurrentie is echter sterk en de groei is bijna volledig afhankelijk van de stijging van de inkomsten. Deze elementen zijn in de koers opgenomen en het aandeel wordt gewaardeerd tegen ongeveer twintig keer de winst. De afgelopen dagen is het flink gestegen, gestimuleerd door zeer goede resultaten en een verhoging van de jaarlijkse doelstellingen. Desondanks blijft de koers 35 % lager dan de historische hoogtepunten die medio 2021 werden bereikt. Deze kloof kan worden benut met een horizon voor waardecreatie op lange termijn.