JDE Peet's dus. JDE staat voor "Jacobs Douwe Egberts". Egberts Douwe was een Nederlandse kruidenier uit de achttiende eeuw. Door de jaren heen is het bedrijf uitgegroeid tot een specialist in koffie, thee en tabak. De tabaksactiviteiten werden al in 1998 afgestoten en gingen verder onder de naam Imperial Tobacco. Het bedrijf kwam in handen van het toenmalige Consolidated Foods Corporation, beter bekend als Sara Lee, voordat het Amerikaanse conglomeraat werd ontmanteld en het zijn onafhankelijkheid terugkreeg. Later viel het onder de vleugels van de Reimann-familie (JAB Holding) en fuseerde het in 2014 met de koffieafdeling van Mondelez. Na een aantal overnames ging het bedrijf in mei 2020 naar de beurs tegen een prijs van 31,50 EUR per aandeel, wat destijds een marktkapitalisatie van 15,6 miljard euro opleverde.

Maar laten we even pauzeren voordat we uitleggen waarom JDE in onze rubriek "met vallen en opstaan" thuishoort. Tijd, zeg maar, voor een koffiepauze. L'Or, Maxwell, Jacobs, Senseo, Tassimo, Jacques Vabre (met het ongelooflijke Gringo), Grand'Mère, Pickwick... Stuk voor stuk bekende merken die deel uitmaken van het uitgebreide portfolio van het bedrijf. Hiermee claimt het de titel van wereldleider onder de 'pure players' in koffie en thee, met meer dan 8 miljard euro aan jaarlijkse inkomsten in 2022. Ongeveer de helft van de omzet komt van mondiale merken, iets minder dan een derde van regionale merken en de rest van lokale merken. JDE is sterk gepositioneerd op de Europese markt voor aluminium koffiecapsules, met ongeveer 45 % marktaandeel, waarmee het de voornaamste concurrent is van Nestlé met zijn Nespresso-capsules en sterrenteam Cottin, Clooney en Dujardin.

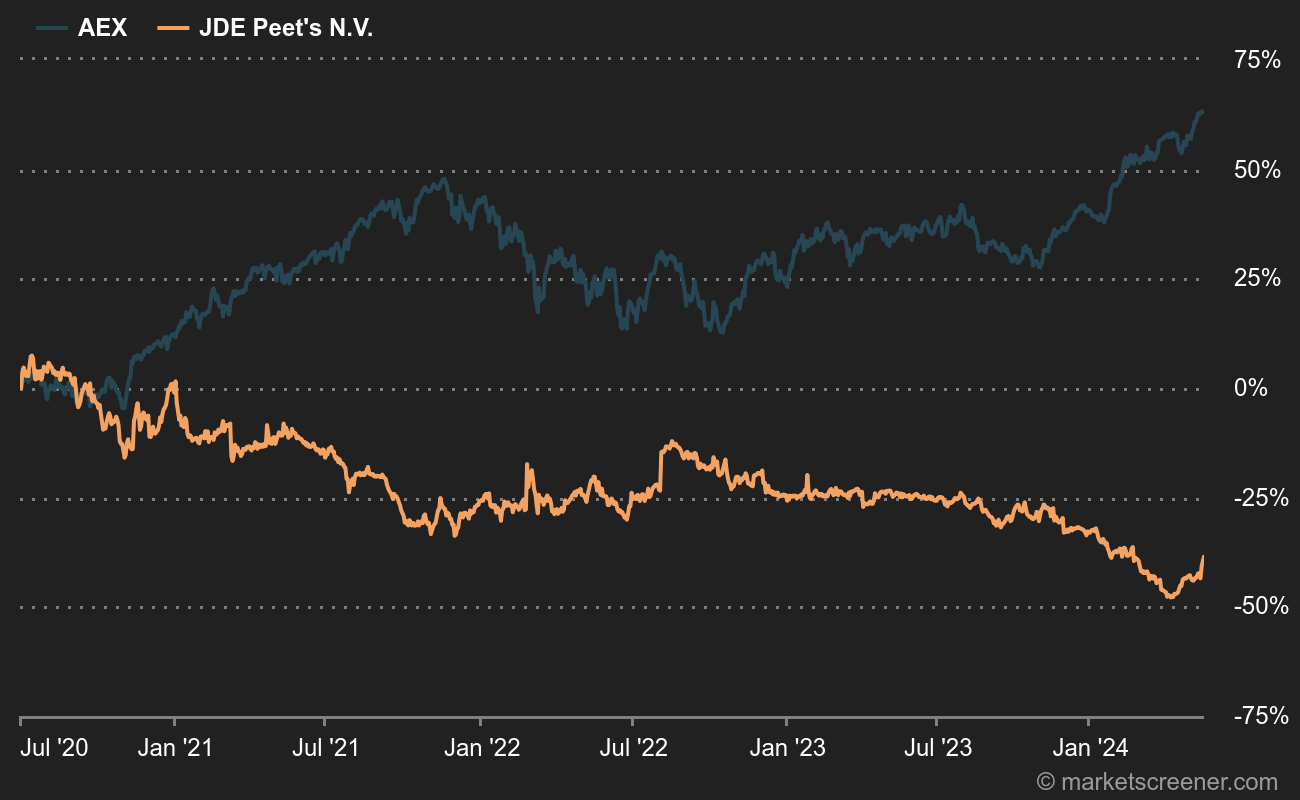

JDE Peet's: een omgekeerd beurssucces

Op de beurs noteert het aandeel momenteel iets meer dan 22 EUR en bereikt daarmee een nieuw historisch dieptepunt, terwijl de markten al maanden stijgen. Dit was dan ook de aanleiding voor deze update. Een beursramp. Kort na de beursgang bevond het bedrijf zich in een soort vacuüm inzake “beursaantrekkelijkheid”, ver verwijderd van enige FOMO. Vervolgens deed de stijging van de prijzen van landbouwgrondstoffen en met name van koffie de koers van het aandeel de das om. De prijsmacht (‘pricing power’ in het Engels) van JDE Peet's, een consumentenmerk, is duidelijk niet bepaald groot. De operationele marge daalde van meer dan 19 % in 2020 naar minder dan 14 % in 2023. De markt voorspelt een licht herstel voor de komende jaren, wat doet vermoeden dat de huidige niveaus een interessant instappunt kunnen zijn aangezien de koers/winst-verhouding (PER) voor 2025 zo’n 13,3 keer bedraagt. Deze ratio is zelfs nog lager als rekening wordt gehouden met de contante winst, of vrije kasstroom.

Voorlopig blijft JDE Peet's gevangen in de val van de waarde-aandelen en heeft het geen toegang tot de potentieel ondergewaardeerde aandelen. Er hangen bovendien nog enkele donkere wolken boven het bedrijf: de 18 % van het kapitaal die nog in handen is van Mondelez, wat zorgt voor angst voor een overvloed aan papier; de schuld die hoog blijft (4 miljard euro eind 2022, met een nettoschuld/ebitda-ratio van ongeveer 2,7); en de noodzaak om het vertrouwen tussen de markt en het management te herstellen na een reeks teleurstellingen sinds de beursgang.

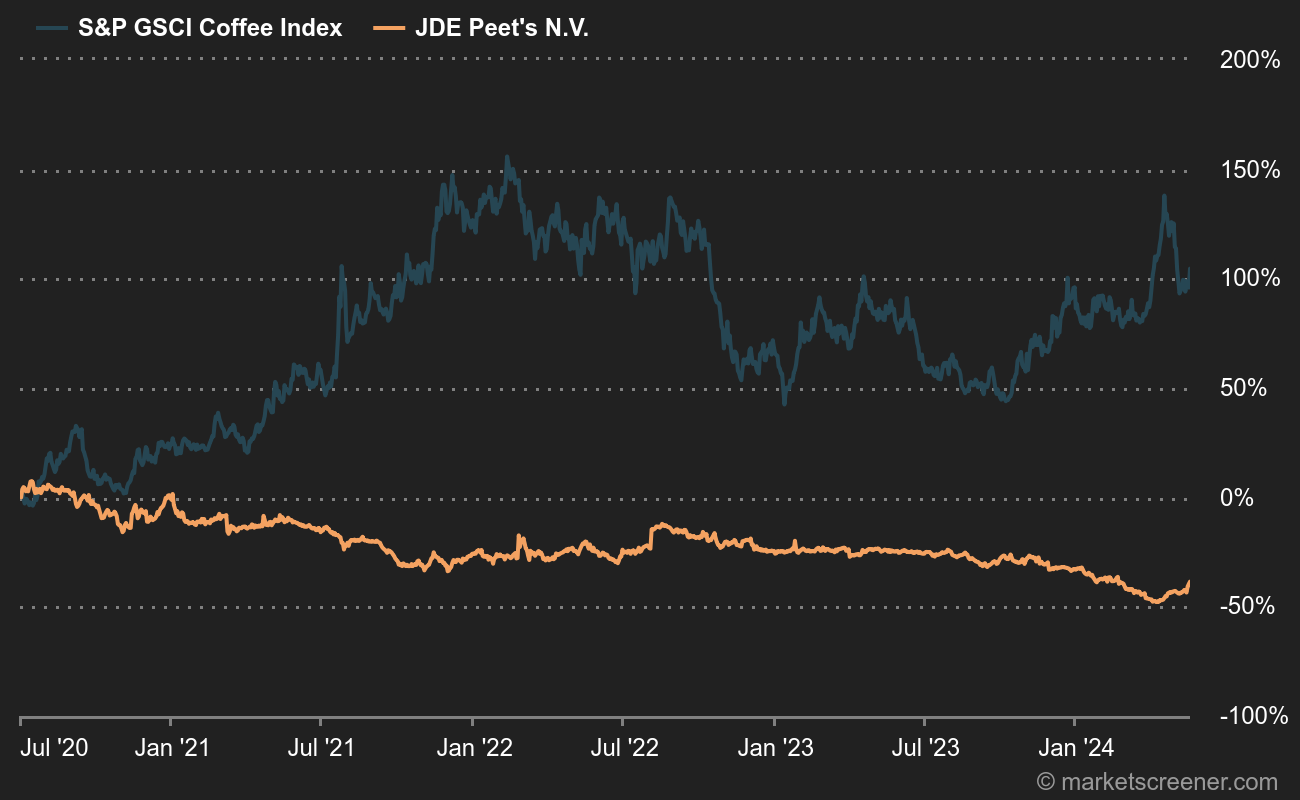

En als we eens naar de koffieprijzen keken om de toekomst te voorspellen?

De conclusie is bijna dezelfde als twee jaar geleden: de situatie is niet ideaal voor de pure speler in koffie, die nochtans niet hoeft te blozen voor zijn financiële ratio's, maar die desondanks geen echt spannende vooruitzichten biedt. Tenzij de koffieprijzen, een belangrijke indicator (maar dat had je al door), op duurzame wijze zouden stabiliseren.