Anderhalve eeuw geschiedenis

Met meer dan een eeuw geschiedenis begon Kawasaki, opgericht door Shozo Kawasaki in het Tokio van het Meiji-tijdperk, zijn avontuur als scheepswerf. In die tijd bestond de Japanse vloot voornamelijk uit zeilschepen en traditionele boten. Shozo, met een toekomstgerichte visie, streefde ernaar de nationale vloot te moderniseren naar westerse normen.

Met een bescheiden budget en staatssteun lanceerde de scheepswerf van Kawasaki zijn eerste schip, de Iyomaru, na een succesvolle beursgang in 1897.

Sindsdien is de Kawasaki-groep een belangrijke speler geweest in de industriële evolutie van Japan, met diversificatie in de spoorweg- en luchtvaartsectoren. Het bouwde onder andere het eerste Japanse vliegtuig, waarmee het bijdroeg aan de industrialisatie-inspanningen tijdens het interbellum en de technologische modernisering van het land.

In de loop der decennia kende Kawasaki, net als de Japanse economie, een bijna continue groei. Naast het zich positioneren als een belangrijke leverancier van de Japanse marine en luchtmacht, breidde de groep zijn expertise uit naar hightechgebieden, van onderzeeërs tot gevechtsvliegtuigen en vliegdekschepen.

Vandaag de dag richt de strategie van Kawasaki zich op korte distributiekanalen, met als doel de levertijden te optimaliseren en de conjuncturele risico's van de langeafstandshandel te omzeilen. In dit opzicht heeft KHI vier eenheden opgezet in Noord-Amerika (drie in de VS en één in Mexico), voornamelijk om te voldoen aan de behoeften van de Amerikaanse markt.

Met meer dan 38.000 werknemers bedient Kawasaki nu markten over de hele wereld en realiseert het concern 60 % van zijn omzet buiten Japan.

Omzetverdeling per regio in 2023 (bron: KHI)

Het activiteitenportfolio omvat nu meer dan vijftig dochterondernemingen, verdeeld over vijf hoofddivisies:

Kawasaki Motors

Kawasaki Motors is de vijfde grootste motorfietsfabrikant ter wereld, met Honda aan de top. Deze divisie, die een onafhankelijke entiteit is geworden, genereert 34,2 % van de omzet van de groep, met een gevarieerd productaanbod, waaronder sportmotoren, terreinvoertuigen, Jet Skis en veelzijdige benzinemotoren.

De doelmarkt wordt geschat op ongeveer 56 miljard USD in 2024 en vertoont een groeitempo van 10 % over een decennium. De groei van de sector wordt ondersteund door stedelijke congestie en massale verstedelijking, die de voorkeur geven aan wendbare en efficiënte vervoermiddelen. De populariteit van tweewielers is vooral groot in Zuid-Azië, met name in India en China, die samen een derde van de wereldwijde verkopen vertegenwoordigen. In deze regio's is de motorfiets niet alleen een praktische keuze, maar ook een cultureel symbool. De onderliggende economische trends, zoals de verbetering van de infrastructuur en de stijging van de levensstandaard, spelen ook in het voordeel van de markt. De sector is echter bijzonder competitief en gevoelig voor de huidige economische omstandigheden, die de marges onder druk zetten door stijgende kosten.

Op middellange termijn is Kawasaki van plan zijn eerste hybride motorfietsen te lanceren, op een moment dat de trend richting elektrificatie gaat. Deze vooruitzichten zouden waarschijnlijk worden gevolgd door stimuleringsmaatregelen van de overheid in de meest betrokken landen, wat mooie kansen biedt voor de sector.

Luchtvaartsystemen

De divisie Luchtvaartsystemen van Kawasaki vertegenwoordigt 20,2 % van de omzet. De groep positioneert zich als de tweede leverancier van uitrusting voor het Japanse leger, net achter Mitsubishi Heavy Industries (MHI).

Kawasaki heeft zich weten te onderscheiden op een zeer concurrerende markt. In 2022, van de 1.800 miljard yen aan contracten die door het ministerie van Defensie werden toegekend, werd 25,5 % van dat aandeel door KHI binnengehaald. De groep levert transportvliegtuigen, patrouillevliegtuigen, opleidingsvliegtuigen, helikopters en raketten aan het Japanse leger.

Het is ook een belangrijke speler in de levering van motoren en componenten aan internationale klanten zoals Boeing. Daarnaast ontwikkelt Kawasaki commerciële helikopters en vliegtuigen in samenwerking met Airbus en andere partners, en levert het componenten voor satellieten.

Met de verwachte stijging van de defensie-uitgaven van Japan tot 2 % van het bbp tegen 2027 en naarmate de contracten worden vernieuwd, is de groep goed gepositioneerd om te profiteren van deze dynamiek en een verbetering van de marges op middellange termijn te anticiperen.

In de komende zes jaar is het van plan om te beginnen met de bouw van waterstofvliegtuigen en onbemande luchtvoertuigen voor verticaal opstijgen en landen (VTOL).

Energie en maritiem

Deze activiteit vertegenwoordigt 18,2 % van de omzet. KHI wordt erkend als de belangrijkste leverancier van onderzeeërs voor de Japanse marine. Daarnaast is het bedrijf actief in de bouw en verkoop van andere soorten schepen, zoals bulkcarriers, tankers en LNG-tankers. Deze divisie omvat ook de productie en verkoop van gas- en stoomturbines, evenals andere energie- en maritieme apparatuur.

Daarnaast sluit de groep zich aan bij de wereldwijde ambities voor decarbonisatie. Tegen 2030 wil het zich onderscheiden als een toonaangevende speler in de waterstofsector. Het is van plan om 's werelds eerste vloeibare waterstoftanker te lanceren en waterstofturbines te ontwikkelen.

Machines en robotica

In een land dat wordt geconfronteerd met een vergrijzende bevolking en een tekort aan arbeidskrachten, is robotisering de ideale oplossing gebleken om deze tekorten op te vullen en de productiviteit te verhogen. Op de wereldwijde roboticamarkt onderscheidt Japan zich zowel als pionier als leider. Kawasaki wordt erkend als een van de meest ijverige spelers in de sector en als de derde grootste fabrikant van industriële robots ter wereld.

Deze divisie vertegenwoordigt 14,6 % van de omzet. Het bedrijf verkoopt hydraulische machines en ontwikkelt zowel graafmachines als maaimachines voor de landbouw, modderbeschermingssystemen, cementfabrieken, laad- en lossystemen voor schepen, stapelaars, kranen, transportbanden, noem maar op.

De groep blinkt ook uit in hoogtechnologische domeinen, met de productie van veelzijdige en collaboratieve robots die geschikt zijn voor alle soorten industrieën, inclusief de halfgeleidersector. Het concern ontwikkelt ook geavanceerde zichtsystemen en veiligheidscontrollers, evenals explosieveilige bedieningsapparatuur.

In het kader van zijn visie 2030 is KHI van plan nog verder te gaan in innovatie. Het is van plan humanoïde robots in te zetten en een chirurgisch robotsysteem te ontwikkelen voor de geneeskunde.

Kawasaki Railcar

Deze divisie, die in 2021 onafhankelijk werd, vertegenwoordigt 7,6 % van de omzet. Het specialiseert zich in de productie en verkoop van spoorwegmaterieel, inclusief metrorijtuigen, hogesnelheidstreinen en goederentreinen. In 2023 genereerden Japan en Azië 72 % van de inkomsten van deze divisie.

Recentelijk heeft de groep marktaandeel veroverd in Noord-Amerika. Het is de belangrijkste leverancier geworden van de New York City Transit voor de uitrusting van de metro van New York met R211-wagons, voor een duizelingwekkend bedrag van 4,1 miljard USD.

De cijfers: volwassen maar winstgevend

De groep vertoont een goede dynamiek na de coronapandemie. Tussen 2021 en 2023 groeide de ebitda gemiddeld met 70 % per jaar. Deze prestatie is het resultaat van een normalisatie van de orderportefeuilles in alle divisies na een periode van onrust. De nettomarges blijven echter relatief laag, variërend tussen 1 % en 3 %, vanwege de kosten van de distributie die op de winstgevendheid drukken.

Het is belangrijk op te merken dat, gezien zijn aanwezigheid op volwassen markten, de waarde van KHI meer gericht is op beleggers die op zoek zijn naar rendement in plaats van groei.

Als we kijken naar de periode van 2015 tot 2023, hebben de omzet en de ebitda van het bedrijf een stabiele groei van 2 % per jaar gekend. Daarnaast toont de groep zich zeer correct in termen van dividenduitkeringen, met een uitkeringsratio variërend tussen 30 % en 35 % van 2020 tot 2027.

Voor 2024 lijken de orders en verkopen veelbelovend, deels dankzij de depreciatie van de yen. De nettomarge zou echter aanzienlijk moeten dalen vanwege operationele problemen met vliegtuigmotoren, die een verlies van 36 miljard yen hebben veroorzaakt, evenals de stijging van de kosten van de inputmaterialen.

Op middellange termijn zouden de marges echter niveaus moeten bereiken die in een decennium niet zijn gezien. De CEO heeft een jaarlijkse groeidoelstelling van 5 % tegen 2030 vastgesteld, een ambitieus doel gezien de volwassenheid van de markten van het bedrijf.

De verhouding tussen nettoschuld en ebitda zou ook moeten verbeteren, van 8x naar 2,5x tussen 2021 en 2027. Hoewel dat niveau hoog blijft, wordt het als acceptabel beschouwd gezien de omvang van de geplande projecten.

Ten slotte zou de vrije kasstroom vanaf 2025 moeten herstellen, na een periode van twee jaar in het rood als gevolg van de uitbreiding van het bedrijf in Mexico.

Beursindicatoren

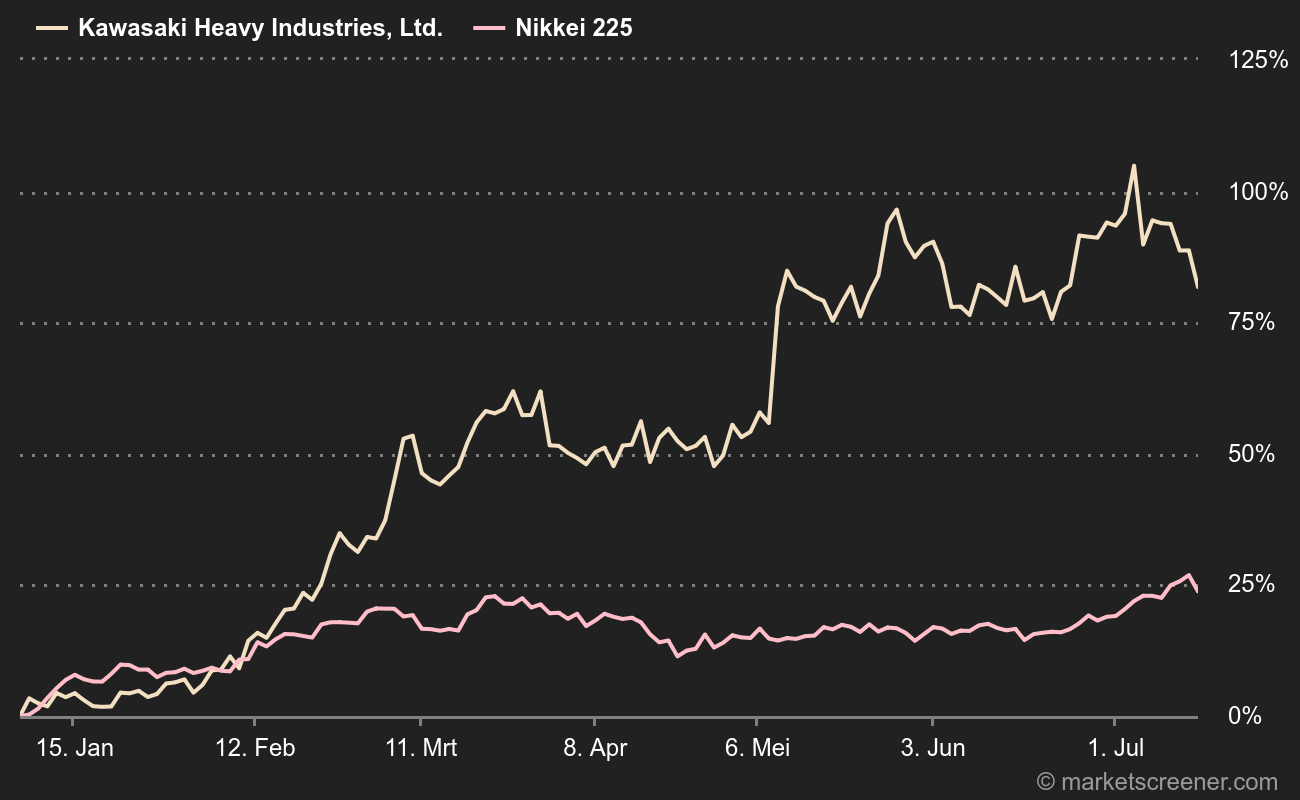

Op de beurs, ondanks de volwassenheid van zijn fundamenten, is het traject van het aandeel KHI opmerkelijk. De aandelenkoers is sinds het begin van het jaar met 85 % gestegen, ver voor op zijn benchmark. Het bedrijf heeft een marktkapitalisatie van 995 miljard yen (5,7 miljard EUR) op de beurs van Tokio.

De waarderingsveelvouden bevinden zich op redelijke niveaus. Over een gemiddelde van 9 jaar bedraagt de koers/winst-verhouding (k/w of PER in het Engels) 18,2 keer de winst. Verwacht wordt dat dit veelvoud zal matigen tot een niveau onder de 10 keer de winst tegen 2027.

Conclusie

Hoewel de winstgevendheid van KHI lijkt te stagneren op zeer volwassen niveaus, biedt het bedrijf veelbelovende vooruitzichten. Het streeft ernaar een voorloper te worden in de sectoren van waterstof, hybride vliegtuigen en motorfietsen, en geavanceerde robotica. Hogere waarderingen dan 15 keer de winst zijn dus gerechtvaardigd. Daarnaast is KHI aantrekkelijk als rendementsaandeel, met een aantrekkelijke uitkeringsratio. Het is ook vermeldenswaard dat het aandeel rond de 6.000 yen wordt verhandeld, wat neerkomt op 34 euro. Een instap in het kapitaal van het bedrijf kan dus vanaf 3.400 euro. Deze elementen, gecombineerd met een zeer gediversifieerde activiteit en de goede koersontwikkeling, maken van KHI een aandeel om op de volglijst te zetten voor buitenlandse beleggers die zich in Japan willen positioneren.

Risico's om rekening mee te houden:

- de instabiliteit van de yen

- volwassen resultaten en lage marges

- zeer competitieve markten

- regelgevingsverschillen