Compleet aanbod voor HR-management

De producten en diensten van Paycom Software zijn bedoeld om bedrijven te helpen hun werknemers effectiever en efficiënter te beheren. Er zijn zo'n dertig oplossingen, waarvan ik er enkele verderop in het artikel zal bespreken.

De oplossingen van het bedrijf omvatten:

- loonadministratie: een volledig geïntegreerde loonadministratie waarmee bedrijven eenvoudig en snel de lonen van hun werknemers kunnen verwerken, inclusief belastinginhoudingen, directe stortingen en betaalkaarten;

- personeelsvoordelen: een oplossing waarmee werknemers zich online kunnen aanmelden en personeelsvoordelen gewijzigd en beheerd kunnen worden; denk maar aan ziekte- en tandartsverzekeringen, pensioenspaarplannen, gezondheidsspaarrekeningen en betaald verlof;

- HR-management: een oplossing waarmee bedrijven alle HR-gegevens en -processen van hun werknemers kunnen beheren, zoals verlofaanvragen, prestatiebeoordelingen en talentmanagement;

- talentacquisitie: analysetools om te voorkomen dat het beste talent het bedrijf verlaat;

- naleving: een oplossing waarmee bedrijven personeelsgerelateerde en andere wetgeving en reglementering kunnen volgen en naleven.

Het huidige vlaggenschipproduct is ongetwijfeld Beti (Better Employee Transaction Interface). Klanten zijn dol op deze tool voor het loonbeheer omdat deze een aanzienlijk investeringsrendement oplevert. Wist je dat zo’n 20 % van de loonstroken onnauwkeurig is? Hierdoor moet veel tijd worden geïnvesteerd in het rechtzetten van fouten. Werknemers beheren alle andere elementen van hun loon zelf, denk maar aan aanwezigheidsregistratie, uitgaven, verlofaanvragen en personeelsvoordelen. Paycom stelt hen nu in staat om zelf hun loon te beheren. Door werknemers te begeleiden bij het openen, bekijken, beheren, het oplossen van problemen en het goedkeuren van het loon voordat het wordt ingediend, kunnen HR-afdelingen zich concentreren op meer strategische taken.

Onlangs lanceerde het bedrijf Vault-kaarten in samenwerking met Visa. Deze beveiligde betaalkaart, bruikbaar met alle betaalmiddelen, stelt werknemers in staat om een deel van hun salaris erop te storten en hun vergoeding van tevoren te ontvangen (twee dagen eerder voor meer financiële flexibiliteit). Werknemers krijgen toegang tot partneraanbiedingen en -voordelen en het systeem helpt fraude te verminderen dankzij beveiligde digitale financiering.

Een gediversifieerde en loyale klantenkring

Paycom Software verkoopt voornamelijk aan bedrijven van alle groottes, maar richt zich vooral op het MKB. De bediende sectoren omvatten financiën, productie, diensten, detailhandel, onderwijs, gezondheidszorg, nutsbedrijven en overheid. Het bedrijf bedient 36.561 klanten eind 2022 en dit aantal is in 2 jaar met 20 % toegenomen. De klanten bevinden zich voornamelijk in de Verenigde Staten, hoewel het bedrijf ook internationale klanten heeft. Klanten zijn onder andere bedrijven zoals GNC, Kohler, Bridgestone, Delta Dental, Coldwell Banker en Hertz. Een gediversifieerde klantenbasis, aangezien geen enkele klant meer dan 0,5 % van de omzet vertegenwoordigt. Bovendien is de retentiegraad hoog (93 % in 2022) wat wijst op een zekere kwaliteit van de aangeboden diensten, en op een duidelijke klanttevredenheid.

Naar mijn mening onderschat het retentiepercentage overigens de echte klantloyaliteit, aangezien veel klanten via fusies en acquisities zijn verworven.

Een competitieve omgeving, maar een sterke positie

Paycom Software's concurrenten in de HCM-markt zijn bedrijven als ADP (Automatic Data Processing), Paychex, Paylocity, Ceridian, Oracle, Ultimate Kronos Group, Workday, Cornerstone OnDemand, Gusto, Intuit, Insperity, Paycor, People Center en SAP. De twee HCM-giganten zijn Automatic Data Processing en Paychex.

De markt voor HR-gerelateerde applicaties en software is gegroeid van 22 naar 35,3 miljard dollar tussen 2014 en 2022. Naar schatting zal deze markt blijven groeien naar 37,9 miljard dollar in 2025.

Paycom Software onderscheidt zich van zijn concurrenten met verschillende concurrentievoordelen die de groei stimuleren:

- Een volledig geïntegreerde salarisoplossing: Paycom Software is een van de weinige salarissoftwareleveranciers die een volledig geïntegreerde salarisoplossing biedt die alle aspecten van salarisbeheer in één systeem integreert. Met Paycom is het niet nodig om HR-gegevens tussen verschillende serviceproviders te integreren en te repliceren, wat bedrijven tijd en geld bespaart.

- Een vereenvoudigde gebruikerservaring: de gebruikersinterface van Paycom Software is gebruiksvriendelijk en eenvoudig te gebruiken, wat de navigatie voor werknemers en HR-managers vergemakkelijkt. Paycom biedt de flexibiliteit om de oplossing aan te passen aan de specifieke behoeften van elk bedrijf.

- Een doorlopend opleidingsplatform: Paycom Software biedt een doorlopend opleidingsplatform voor werknemers, waardoor ze cursussen kunnen volgen en kunnen doorgroeien.

- Voordelige kosten: vergeleken met zijn concurrenten slaagt Paycom erin om vergelijkbare functionaliteiten aan te bieden tegen lagere kosten.

Paycom kan ook zijn geografische voetafdruk uitbreiden. Het bedrijf haalt nog steeds bijna al zijn omzet uit de Verenigde Staten. Het zou kunnen overwegen om eerst meer klanten in Europa te werven en vervolgens in Azië.

Een visionaire en betrokken leider

Het managementteam wordt geleid door Chad Richison - oprichter, president en CEO sinds de start in 1998 - die nog steeds 13,9 % van het aandelenkapitaal bezit. Deze afstemming tussen aandeelhouders en CEO is zeer waardevol, vooral voor zo'n groot techbedrijf (17 miljard beurskapitalisatie). Bovendien is hij met zijn 52 jaar nog relatief jong. Hij heeft nog 20 jaar voor zich om dit bedrijf succesvol te leiden.

Richison richtte Paycom op in 1998 vanwege zijn wens om beter te voldoen aan de behoeften van salarisklanten. Voordat hij Paycom oprichtte, werkte hij bij twee salarisverwerkingsbedrijven: Automatic Data Processing en Payroll 1. Hij wilde de service aan klanten verbeteren door zijn eigen bedrijf op te richten. Dit is een sterk signaal van de ondernemersgeest (en innovatie) binnen Paycom. Ter info: Paycom was het eerste bedrijf dat eind jaren '90 een volledig online salarisdienst aanbood.

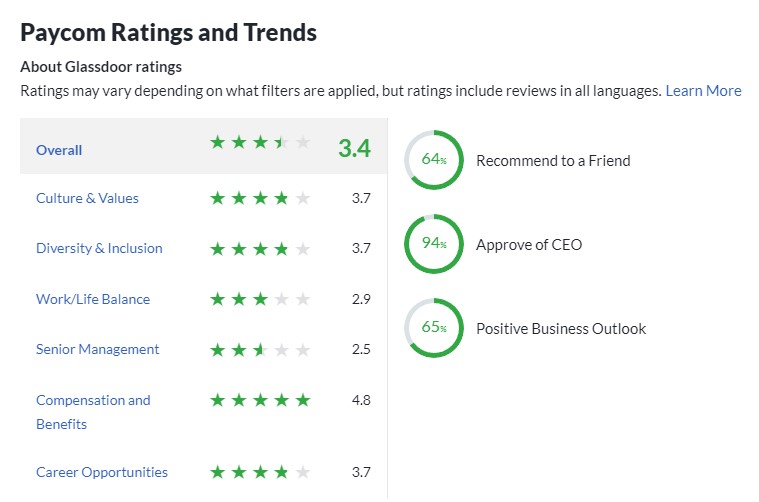

Kortom, deze lange ervaring in het bedrijf en de sector (meer dan 20 jaar) en deze hoge betrokkenheid ("skin in the game") zijn een indicator van kwaliteitsmanagement. Dit wordt bevestigd in de Glassdoor-rankings aangezien Richison een bijzonder goed imago heeft onder zijn werknemers (zie hieronder). De bedrijfscultuur bij Paycom is sterk. Het bedrijf kreeg de Big Innovation 2023 Award, de "Most Trustworthy Companies In America" Award in 2023 en is een van de "Top Workplaces USA" in 2023. Dit vertaalt zich in teamresultaten, aangezien hun oplossingen zijn verkozen tot "beste producten voor human resources".

Hoe zit het met de cijfers?

Ten eerste is het bedrijfsmodel relatief voorspelbaar. Dit komt door de terugkerende inkomsten die het bedrijf genereert door de vergoedingen die klanten regelmatig betalen om de software te gebruiken, de vergoedingen voor het verwerken van salarisadministratie en de rente die wordt gegenereerd door de fondsen die Paycom Software namens zijn klanten aanhoudt. Deze terugkerende inkomsten vertegenwoordigen 98,3 % van de omzet.

Dit is hoe de winst- en verliesrekening zich de afgelopen jaren heeft ontwikkeld:

Het aantal klanten en de omzet groeien met dubbele cijfers, zoals we eerder zagen. Maar hoe zit het met de marges en dus de nettowinst? Zijn die verzoenbaar met de vrije kasstromen?

Wel, de marges zijn aanzienlijk, zoals je zou verwachten bij dit soort bedrijven, maar waarschijnlijk nog meer dan je zou denken. De brutowinstmarge bedraagt 87 % in 2022, in lijn met het vijfjarig gemiddelde. De operationele marge bedraagt 27,5 % en de nettowinstmarge 20,5 %. De nettowinstgevendheid is gestaag verbeterd, van 3,8 % in 2014 tot 20,5 % in 2022. Het aantal aandelen is sinds 2015 gedaald van 59,1 miljoen naar 55,4 miljoen begin 2023. De winst per aandeel stijgt dus sneller dan de nettowinst.

De vrije kasstromen zijn perfect verzoenbaar met de nettowinst (gemiddelde FCF-marge met hefboomeffect van 18,8% over de afgelopen vijf jaar).

De economische rendabiliteit (ROIC van 21 %) en financiële rendabiliteit (ROE van 27 %) zijn opmerkelijk. Het is zonder twijfel een (zeer) winstgevend bedrijf.

De toekomst zou rooskleurig moeten blijven voor Paycom, want er is nog veel terrein te winnen. Zo zijn er nog veel bedrijven die moeten overstappen op de HR-tools van de 21ste eeuw, valt er zowel in Europa als in Azië organische groei te rapen, en kan er via strategische overnames ook extern worden gegroeid. Vergeet niet dat de inkomsten van Paycom 1,375 miljard dollar bedragen op een markt die thans 36 miljard dollar waard is.

Onlangs heeft het bedrijf de cijfers voor het eerste kwartaal van 2023 (op 02/05/2023) gepubliceerd. Het bedrijf rapporteerde een niet-GAAP-nettowinst van 2,46 USD per verwaterd aandeel, tegenover 1,90 USD een jaar eerder. Bovendien introduceerde het bedrijf een kwartaaldividendbeleid met een jaarlijks dividend van 1,50 USD voor 2023.

Wat betreft de balans: die is onberispelijk, met een positieve nettokaspositie. De totale activa dekken anderhalf keer de totale passiva. Er is voldoende liquiditeit om de kortetermijnverplichtingen te dekken. Niets op aan te merken.

Kwaliteit heeft echter zijn prijs

Gezien de fundamenten van het bedrijf is een waardering op basis van veelvouden zoals de P/E-ratio en de P/FCF-ratio een geschikt uitgangspunt. Het aandeel leek altijd al buitengewoon duur (gemiddeld 110 keer de nettowinst sinds de beursgang in 2014). De huidige waardering ligt aan de onderkant van de bandbreedte, op 46,9 keer de geschatte nettowinst voor 2023. Dat is 38,1 keer die van volgend jaar en 30 keer die van 2025. Als we kijken naar de waardering op basis van harde contanten (de operationele kasstroom), wordt Paycom gewaardeerd op 38 keer.

Deze rubriek is bedoeld voor langetermijnbeleggingen. Heb je een lange beleggingshorizon (bv. 8 jaar), hoef je je niet al te veel zorgen te maken over deze koers. Wat vooral in de gaten moet worden gehouden, is de concurrentie. Tot nu toe heeft Paycom zich uitstekend staande gehouden dankzij zijn ongelooflijke vermogen om klanten te behouden en te werven. Maar niets is gegarandeerd. Een van Paycom's concurrenten zou een betere cloudgebaseerde HCM-oplossing kunnen bieden dan het bedrijf momenteel aanbiedt. Als dat zou gebeuren, zouden de activiteiten van Paycom kunnen worden beïnvloed.

Andere risico's zijn onder meer:

- de zeer waarschijnlijke economische vertraging in de komende maanden;

- het “sleutelpersoonrisico”: Paycom dankt een groot deel van zijn succes aan zijn oprichter en leider. We zullen het leiderschapsovergangsproces in de gaten houden als hij om welke reden dan ook het bedrijf verlaat. Maar gezien zijn jonge leeftijd en betrokkenheid zou dat niet snel moeten gebeuren;

- Beveiligingsrisico's: vanwege zijn activiteiten beheert het bedrijf vertrouwelijke en privégegevens over zijn klanten en hun werknemers. Een beveiligingslek bij Paycom zou ernstige schade kunnen toebrengen aan zijn reputatie.

Paycom is een uitzonderlijk bedrijf zoals er maar weinig op de beurs te vinden zijn. Het bedrijf toont een sterke en gestage groei in al zijn statistieken, realiseert hoge winstgevendheid en rendement, genereert aanzienlijke en voorspelbare kasstromen dankzij terugkerende inkomsten, heeft een balans als een burcht, en wordt geleid door een zeer competente en betrokken CEO. Ondanks de hoge waardering is er nog steeds veel groeipotentieel voor Paycom. Dit aandeel verdient een plaats in een langetermijnportefeuille van groeiaandelen.