|

|

| Tops/flops van de week |

Toppers Capri Holdings Limited (+52 %): Tapestry, de Amerikaanse modeholding en eigenaar van merken zoals Coach, Kate Spade en Stuart Weitzman, gaat Capri overnemen, het moederbedrijf van Michael Kors, Versace en Jimmy Choo, voor 8,5 miljard dollar. Het doel is om te concurreren met grote Europese (vooral Franse) luxegroepen. Hoewel de markt de transactie aan de Capri-kant toejuicht, wordt de koper hard gestraft met een daling van 17 % deze week. Emis Group (+27 %): deze Britse leverancier van gezondheidszorgsoftware en IT kreeg een overnamebod in de bus van het Amerikaanse Unitedhealth, goed voor een bedrag van 1,2 miljard pond. Deze ochtend gaf de CMA, de Britse mededingingsautoriteit, groen licht voor deze fusie, aangezien er geen concurrentieprobleem is met Optum, de software-service voor huisartsen, eigendom van UnitedHealth. Celsius Holdings (+21 %): energiedrankjes zijn populair, zoveel is wel duidelijk. Het Amerikaanse merk rapporteerde een kwartaalomzetstijging van 104 % ten opzichte van het voorgaande jaar, een brutomarge van 48,8 % (tegenover 38,5 % in Q2 2022) en een nettomarge van 12,6 %. Dankzij gezondheidsgerichte marketing won Celsius marktaandeel ten opzichte van rivalen Monster en Red Bull. Het partnerschap dat vorig jaar met PepsiCo werd gesloten, heeft het bedrijf ook geholpen het distributienetwerk van deze gigant te betreden. Het aandeel is dit jaar met 72 % gestegen. Applovin (+19 %): de Amerikaanse specialist in mobiele apps zag een sprong deze week na het bekendmaken van onverwachte winst, tegenover een verlies vorig jaar, en kwartaalinkomsten boven de verwachtingen, hoewel deze licht daalden. Het softwarebedrijf prijst de succesvolle uitrol van zijn nieuwe, op KI gebaseerde advertentieproduct en aanhoudende investeringen in technologie. Novo Nordisk (+17 %): de ster van de week maak, niet verrassend, deel uit van deze lijst. Het Deense farmaceutische bedrijf onthulde positieve resultaten voor zijn medicijn Wegovy bij het verminderen van cardiovasculair risico bij volwassenen met overgewicht of obesitas. Mede dankzij dit succes en sterke verkoop van zijn gewichtsverlies- en diabetesmedicijnen in de VS heeft het bedrijf zijn winst- en omzetverwachtingen voor het hele jaar verhoogd. Het mikt nu op een operationele winstgroei van 31 tot 37 %, en een omzetgroei tussen 27 en 33 %. Eli Lilly (+16 %) & Gerresheimer (11 %): beide bedrijven profiteerden van het "Novo Nordisk-effect". Eli Lilly, dat sterke kwartaalresultaten bekendmaakte en actief is in dezelfde markten als de Deense gigant, profiteert van de sterke vraag naar Mounjaro, haar diabetesmedicijn dat recent positieve resultaten toonde inzake gewichtsverlies. Gerresheimer, leverancier van automatische injectoren voor Wegovy en andere afslankpreparaten van Novo Nordisk, ziet nieuwe groeimogelijkheden. Toast (+14 %): voor het eerst sinds zijn beursgang in september 2021 rapporteerde de software-ontwikkelaar voor de horeca een positieve kasstroom (39 miljoen USD) en een positieve ebitda (15 miljoen USD) voor het laatste kwartaal. Met inkomsten die de verwachtingen overtroffen (een stijging van 45 %) zal het bedrijf waarschijnlijk profiteren van zijn overeenkomst met Marriott en 7000 nieuwe verkooppunten om zijn groei te stimuleren. Telecom Italia (+9 %): de Italiaanse regering en het Amerikaanse investeringsfonds KKR hebben een intentieverklarikng ondertekend en zullen gezamenlijk een bod uitbrengen om het vaste netwerk van Telecom Italia (TIM) over te nemen. Hiermee gaan ze in tegen Vivendi, de hoofdaandeelhouder die op een genereuzer bod hoopte. Rome, via het ministerie van Economie dat 9,81 % van het bedrijf bezat, zal tot 20 % van de nieuwe entiteit verwerven. Die activiteiten omvatten zowel het vaste netwerk als de onderzeese kabeldochter.

Floppers Plug Power (-22 %): ondanks een record kwartaalomzet van 260,2 miljoen dollar, maakte de Amerikaanse specialist in groene waterstof deze week een duik nadat het bedrijf een nettoverlies van 236,4 miljoen dollar rapporteerde, groter dan verwacht. Dit komt bovenop de 173,3 miljoen van het eerste kwartaal. Het bedrijf overweegt financieringsopties, waaronder toegang tot het leningprogramma van het Amerikaanse ministerie van Energie (DOE). Kort daarna degradeerde Roth MKM zijn aanbeveling voor het aandeel van kopen naar neutraal. Siemens Energy (-14 %) & Siemens (-7 %): kwaliteitsproblemen met de landwindturbines van Siemens Gamesa, de Spaanse dochteronderneming van Siemens Energy, blijven de prestaties van het aandeel en het bedrijf drukken. Voor het derde kwartaal schatte het bedrijf de kosten van de problemen op 1,6 miljard euro en rapporteerde het een recordverlies van 2,9 miljard euro. Dit trekt ook Siemens mee naar beneden. De CEO van Siemens Gamesa gaf echter aan dat de kwaliteitsproblemen met de windturbines voor de toekomstige modellen zijn opgelost. Roblox (-18 %): Roblox stelt teleur. De game-uitgever, die kampt met een dalende vraag naar zijn online games en toegenomen concurrentie, rapporteerde een groter dan verwacht kwartaalverlies. De markt was ook teleurgesteld over de reserveringen, die 22 % hoger waren, maar lager dan analisten hadden verwacht. Het gemiddelde aantal dagelijkse actieve gebruikers steeg met 25 %, maar ook dit was minder dan verwacht. Super Micro Computer (-18 %): de Amerikaanse specialist in server- en opslagtechnologieën presenteerde terughoudende vooruitzichten die onder de verwachtingen lagen, gedrukt door verwachte hogere investeringen in kunstmatige intelligentie. De straf was streng, ondanks dat het bedrijf hogere kwartaalwinsten en -omzet rapporteerde dan de schattingen van Wall Street en samenwerkt met opvallende spelers in het KI-ecosysteem, zoals Nvidia en Advanced Micro Devices. Het aandeel is dit jaar met 230 % gestegen. Draftkings (-13 %): er zit beweging in de online goksector. Penn Entertainment, de Amerikaanse specialist in casino's en paardenrennen, tekende een 10-jarige overeenkomst met ESPN, een dochteronderneming van Disney. Penn zal zijn sportgoksite, momenteel Barstool, hernoemen naar ESPN Bet. Deze nieuwe grote alliantie zorgt voor onrust bij concurrenten zoals DraftKings, dat verlies van marktaandeel in de sportgokspellen vreest. Hapag-Lloyd (-9 %): de Duitse scheepvaartgigant heeft moeite met de normalisering van de sector na de uitzonderlijke opleving na de pandemie en de daling van de vrachtprijzen. Het concern rapporteerde een nettowinst van 2,9 miljard euro voor de eerste helft van 2023, een daling van 67 % ten opzichte van vorig jaar, beïnvloed door een volumeafname van 3,4 % en vrachttarieven die met 38 % daalden. Het bedrijf handhaaft echter zijn verwachtingen voor het hele jaar. |

|

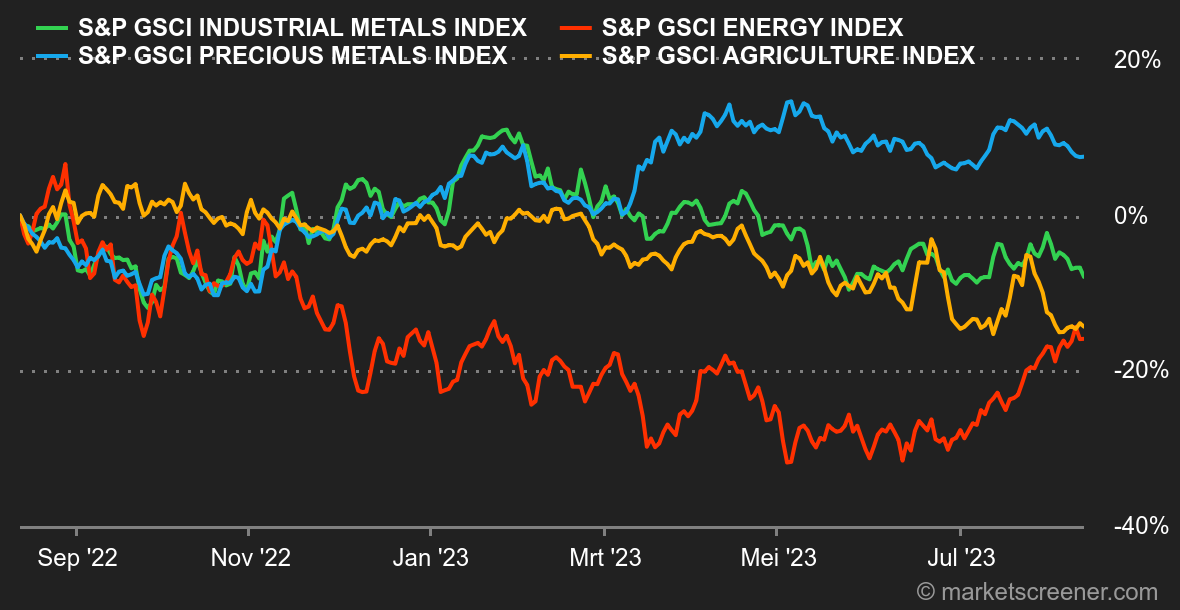

| Grondstoffen |

Energie: olieprijzen blijven hun stijgende trend volgen. Recente voorspellingen van de OPEC hebben de huidige trend ondersteund, waarbij het kartel een krapper wordende markt bevestigde voor de tweede helft van het jaar. De OPEC verwacht een groei van de wereldwijde vraag met 2,25 miljoen vaten per dag (mbj) volgend jaar dankzij sterke economische groei. Desondanks zal Saudi-Arabië strikt toezicht houden op haar productie. Daarnaast heeft het Internationaal Energieagentschap haar verwachtingen voor de groei van de wereldwijde vraag naar beneden bijgesteld. Deze zou in 2024 met 1 mbj stijgen, in plaats van de eerder voorspelde 1,15 mbj. Het agentschap is voorzichtig over de effecten van renteverhogingen op de wereldeconomie en benadrukt het belang van China, dat volgend jaar naar verwachting meer dan 70 % van de vraaggroei zal vertegenwoordigen. Dit betekent dat als China volgend jaar struikelt, de gehele groei van de olievraag in gevaar komt. Qua prijzen bevindt de Europese Brent zich dicht bij het hoogtepunt van het jaar, namelijk 86,40 USD per vat. De Amerikaanse WTI nadert eveneens zijn jaarpiek met een prijs van 82,50 USD. Metalen: het is moeilijk om een duidelijke richting te zien binnen het segment van de industriële metalen, dat sterk reageert op de economische statistieken uit China. Hoewel de metaalproductie lijkt te stijgen volgens de meest recente koperkathodeproductiegegevens, glijdt de Chinese economie tegelijkertijd richting deflatie door een verdere verslechtering van de consumenten- en producentenprijsindex. Als gevolg hiervan verloor koper deze week terrein op de LME, met een prijs van 8420 USD per ton. Nikkel volgde een soortgelijke trend (20.220 USD), terwijl aluminium en zink stabiel bleven, die respectievelijk op 2.160 en 2.480 USD noteerden. Wat edelmetalen betreft, blijven stijgende obligatierendementen druk uitoefenen op het goud, dat de week eindigde met een daling tot 1.918 USD. Landbouwproducten: de graanprijzen in Chicago zijn deze week gestabiliseerd rond 630 cent per bushel voor tarwe en 480 cent voor maïs. Marktpartijen lijken zich aangepast te hebben aan de opzegging door Moskou van graanovereenkomsten en maken zich zorgen over de spanningen rond de haveninfrastructuur in de Zwarte Zee. |

|

| Macro-economie |

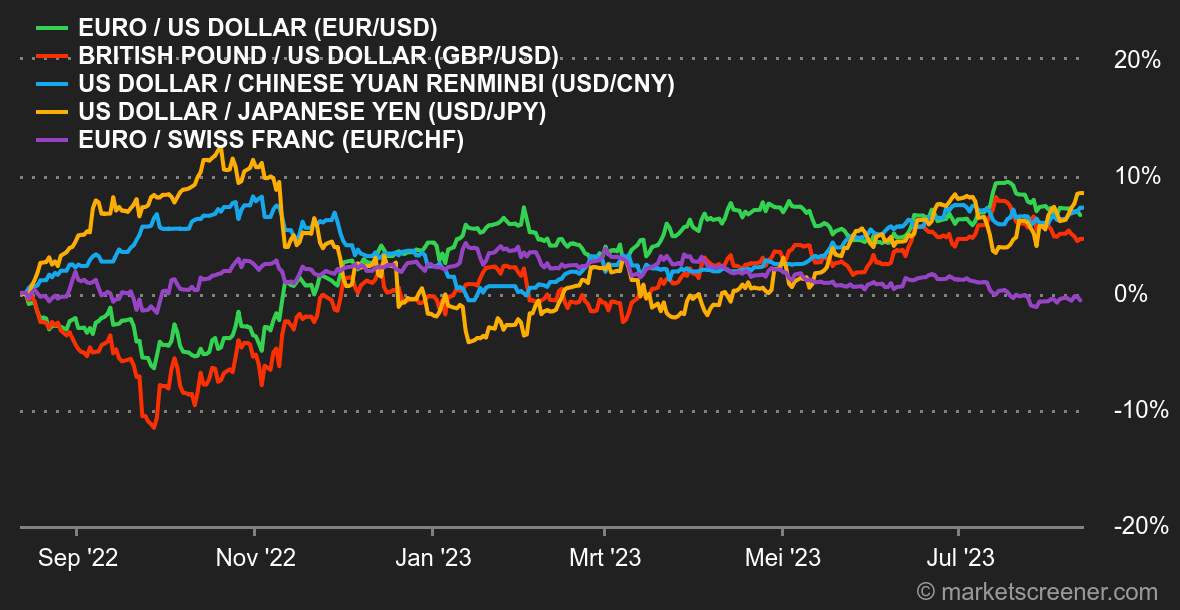

Marktgevoel: het is nooit genoeg. Ondanks dat de Amerikaanse inflatiecijfers overeenkomen met de verwachtingen, heeft dit de consolidatie van de S&P 500, die begin deze maand begon, niet kunnen stoppen. Er was hoop: de kern-CPI kwam uit op +4,7 % op jaarbasis, tegenover +4,8 % de vorige maand. Tegelijkertijd blijft de arbeidsmarkt sterk presteren, terwijl de recente olieprijsstijging de zaken voor de Fed bemoeilijkt en verdere monetaire verkrapping doet vrezen. Beleggers lijken dit sentiment te delen als het gaat om rentetarieven: het rendement op de Amerikaanse 10-jaars obligatie blijft stijgen en de recente veiling van de 30-jaars obligatie had een rendement van 4,189 %, een niveau dat sinds 2011 niet meer is gezien. Een verdere renteverhoging zou de Amerikaanse aandelen, met name de Nasdaq 100, opnieuw negatief kunnen beïnvloeden, zoals ook in 2022 het geval was. De vrijdag gepubliceerde productieprijzen in de VS waren iets hoger dan verwacht. Wat betreft de valutamarkt blijft de euro onder de 1,10 USD, ondanks een lichte opleving van de Amerikaanse dollar na de PPI-publicatie. Crypto: de bitcoin heeft deze week een lichte opleving gekend met een stijging van 1,20 %, waardoor de munt weer dichtbij de 29.500 USD komt op het moment van schrijven. De ether liet een iets minder sterke groei zien van +1,10 % in dezelfde periode en blijft schommelen tussen de 1.800 en 1.900 USD. De aankondiging van PayPal over de lancering van hun eigen stablecoin heeft uiteindelijk geen significant effect gehad op de cryptomarkt. Zolang er geen duidelijkheid is over de regelgeving in de cryptosector aan de andere kant van de Atlantische Oceaan lijkt een aanhoudende stijging van de belangrijkste digitale valuta's voorlopig onwaarschijnlijk. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |