|

|

| Tops/flops van de week |

Tops Nikola (+99 %): de pauze in de renteverhoging van de FED geeft de elektrische voertuigfabrikant wat ademruimte. Het bedrijf zit zwaar in de schulden en profiteert van zijn hoge hefboomeffect, wat risicovolle spelers aantrekt. Nikola profiteert ook van een short squeeze. Dankzij deze opleving is Nikola's positie op de Nasdaq voorlopig niet in gevaar. Archer Aviation (+37 %): de Amerikaanse eVTOL-specialist stelde Billy Nolen aan als nieuwe veiligheidsdirecteur. Zijn profiel, expertise en netwerk als voormalig FAA-bestuurder en eVTOL-voorstander hebben beleggers overtuigd. Het bedrijf, dat in 2025 de eerste elektrische vliegtuigen op de markt wil brengen, profiteert ook van opwaartse aanbevelingen van analisten. Xpeng (+31 %): de Chinese constructeur van elektrische voertuigen, genoteerd in New York, herstelt. Na goedkeuring van de autoriteiten lanceerde het bedrijf deze week zijn rijassistentietechnologie in vier Chinese steden, waaronder Beijing, en mikt op tien andere steden dit jaar. Beleggers hopen dat de dienst de verkoop zal stimuleren. Xpeng ontving ook 25.000 pre-orders voor zijn nieuwe SUV G6, in slechts 72 uur. Virgin Galactic (+30 %): het ruimtevaartbedrijf van de Britse ondernemer Richard Branson steeg vrijdag na de aankondiging van zijn eerste commerciële ruimtevlucht, de Galactic 01, tussen 27 en 30 juni. Drie Italiaanse wetenschappers zullen aan boord gaan voor onderzoek. Een tweede commerciële vlucht staat gepland voor begin augustus, gevolgd door maandelijkse vluchten voor prijzen tussen 200.000 en 450.000 dollar. SoftwareOne (+25 %): de softwareleverancier wordt het hof gemaakt door Bain Capital Private Equity. De Amerikaanse vermogensbeheerder biedt 2,9 miljard Zwitserse frank (3,21 miljard dollar) voor het Zwitserse bedrijf, een premie van 33 % ten opzichte van de slotkoers op 31 mei. Het bestuur, dat vindt dat het bod het bedrijf onderwaardeert, wees het aanbod af. Wacker Neuson (+15 %): de Duitse fabrikant van bouwmachines onthulde deze week zijn ambities voor 2030, ruim boven de marktverwachtingen: het mikt op 4 miljard euro omzet (tegenover 2,2 miljard in 2022) en een aanzienlijke verbetering van de winstgevendheid. Om dit te bereiken, zal het bedrijf zich richten op efficiëntie en uitbreiding, met name in Noord- en Zuid-Amerika, dankzij een partnerschap met het Amerikaanse Deere & Company. Valneva (+13 %): het Franse biotechbedrijf stijgt dankzij goede klinische resultaten van zijn kandidaat-vaccin tegen chikungunya in een fase 3-studie. Daarin werd een sterke immuunrespons aangetoond en bleek het middel door patiënten goed te worden verdragen. Het VLA1553-vaccin is momenteel het enige kandidaatvaccin tegen deze ziekte ter wereld waarvoor een regelgevingsbeoordeling loopt. Het bedrijf heeft al goedkeuring aangevraagd in de VS en Canada.

Flops Logitech (-9 %): het Zwitserse computerhardwarebedrijf daalde deze week na de onverwachte aankondiging van het vertrek van CEO Bracken Darrell, die lang aan het roer heeft gestaan. Zijn afwezigheid zorgt voor onzekerheid. Citigroup verlaagde zijn aanbeveling voor het aandeel na de aankondiging. Boliden (-10 %): slecht nieuws voor de Zweedse metaalspecialist, al verzwakt door dalende zinkprijzen en hoge energieprijzen. Het bedrijf moest de productie in zijn Ronnskär-fabriek stopzetten vanwege een brand en schortte ook de activiteiten in de Tara-zinkmijn in Ierland op vanwege onhoudbare verliezen. Boliden verlaagde zijn vooruitzichten voor het tweede kwartaal van 2023. SES S.A (-12 %): de Luxemburgse satellietoperator kondigde het onverwachte vertrek aan van CEO Steve Collar. Dit vertrek kan de geplande fusie met Intelsat in gevaar brengen of vertragen om een Europese sectorreus te creëren. Geron Corp (-16 %): de Californische biotech, gespecialiseerd in kankerbehandelingen, daalde nadat HealthCor Management L.P. 73,7 % van zijn belang in het bedrijf verkocht. Het betrof meer dan 1,4 miljoen aandelen in het vierde kwartaal. John Wiley & Sons (-17 %): de Amerikaanse uitgever van wetenschappelijke tijdschriften en technische en academische boeken rapporteerde deze week zijn resultaten. Hoewel de winst licht steeg, daalde de omzet. Het bedrijf onthulde ook een herstructureringsplan, dat onder meer de verkoop van niet-essentiële onderwijsactiviteiten omvat. Dat kon de markten echter niet overtuigen. CTS Eventim (-18 %): het aandeel van het Duitse evenementen- en ticketverkoopbedrijf daalde nadat een satirisch journalist van televisiezender ZDF een kritisch onderzoek naar de bedrijfspraktijken uitzond, wat leidde tot winstnemingen. Andere stemmen bekritiseerden het bedrijfsbeheer. Sommige analisten verlaagden hun aanbeveling voor het aandeel.

|

|

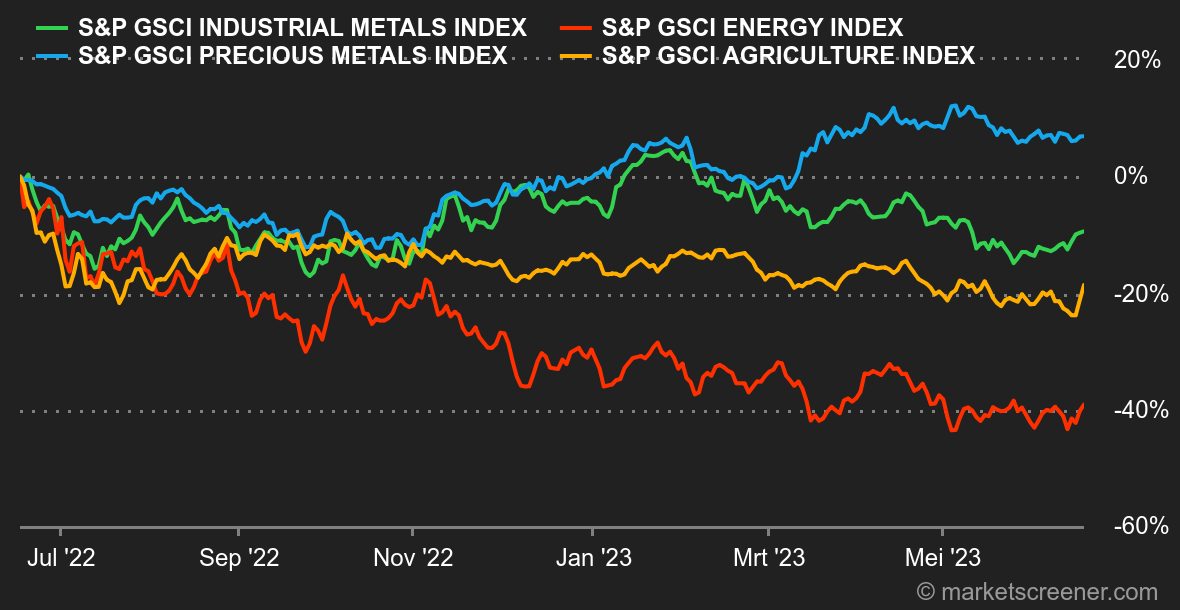

| Grondstoffen |

Energie: het Internationale Energieagentschap (IEA) heeft deze week zijn meest recente maandrapport uitgebracht. Hierin staat dat ze dit jaar een iets hogere olievraag verwachten (met een verhoging van 0,2 miljoen vaten per dag), maar dat deze in 2024 zal afnemen. Het aanbod zal dit jaar ook stijgen, voornamelijk door de productie van landen die geen lid zijn van de OPEC. Ook de OPEC heeft deze week zijn prognoses bijgewerkt en wijst op de risico's voor het evenwicht tussen vraag en aanbod. Ondertussen noteert de prijs voor een vat Noordzee Brent-olie rond de 75 dollar, terwijl Amerikaanse WTI-olie tegen 71 dollar wordt verhandeld. Bovendien is de prijs van Europees aardgas flink gestegen en bereikte het deze week de 40 euro/MWh voor de TTF van Rotterdam. Metalen: de basismetaalmarkt veerde deze week op, behalve aluminium, dat rond de 2.200 dollar bleef op de London Metal Exchange. Ondanks gemengde economische gegevens uit China hebben metalen geprofiteerd van een toegenomen risicoappetijt na de status quo van de Federal Reserve over de rentevoeten. De koperprijs steeg naar 8.500 dollar per ton, net als nikkel (22.700 dollar) en zink (2.460 dollar). Bij de edelmetalen stabiliseert goud rond de 1.960 dollar. Landbouwproducten: het Amerikaanse ministerie van Landbouw (USDA) heeft zijn schatting van de maïsproductie in de VS verlaagd vanwege droog weer. Dat kan een deel van de oogst schaden. In Chicago is de maïsprijs gestegen naar 668 cent per bushel, terwijl de tarweprijs iets is gestegen naar 630 cent. |

|

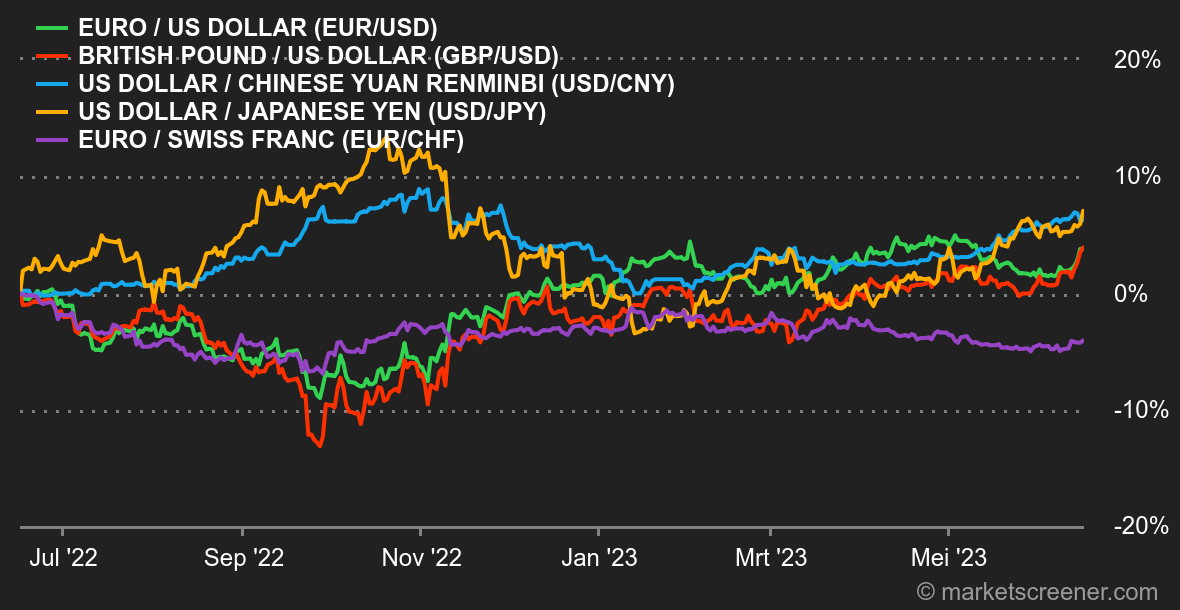

| Macro-economie |

Marktgevoel: de aandelenmarkten blijven het inflatiegevaar negeren ondanks waarschuwingen van de Fed. Desondanks heeft de Amerikaanse centrale bank ervoor gekozen om de rente in juni niet te verhogen. De Europese Centrale Bank (ECB) was minder geheimzinnig en verhoogde haar tarieven met een kwart punt tot 4 % en kondigde aan dat het bezuinigingsbeleid nog niet voorbij is. Valuta's: de timingverschillen tussen de Fed en de ECB zijn goed zichtbaar in de koers van de euro, die gestegen is naar 1,0942 USD. De euro was vooral sterk tegenover de yen, die op zijn laagste niveau in 15 jaar staat, met een wisselkoers van 154,70 JPY op vrijdag. Rentevoeten: ondanks een week vol risico's hebben de centrale banken het verwachte scenario gevolgd: de Amerikaanse Federal Reserve hield de rente gelijk, terwijl de Europese Centrale Bank de rente met een kwart punt verhoogde. Cryptomunten: de bitcoin is voor de derde week op rij gedaald en staat nu rond de 25.500 dollar, een daling van 1,5 % sinds maandag. De ether leed aanzienlijk meer en daalde bijna 5 % in dezelfde periode, en noteert nu rond 1.650 dollar. Agenda: de macro-economische kalender wordt vanaf woensdag drukker, met de publicatie van de jaarlijkse inflatie in het Verenigd Koninkrijk en toespraken van de leiders van de Amerikaanse Federal Reserve. Donderdag is een sleuteldag, want dan zal de Zwitserse Nationale Bank haar monetaire beleid evalueren en haar besluit over de rentetarieven bekendmaken. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |