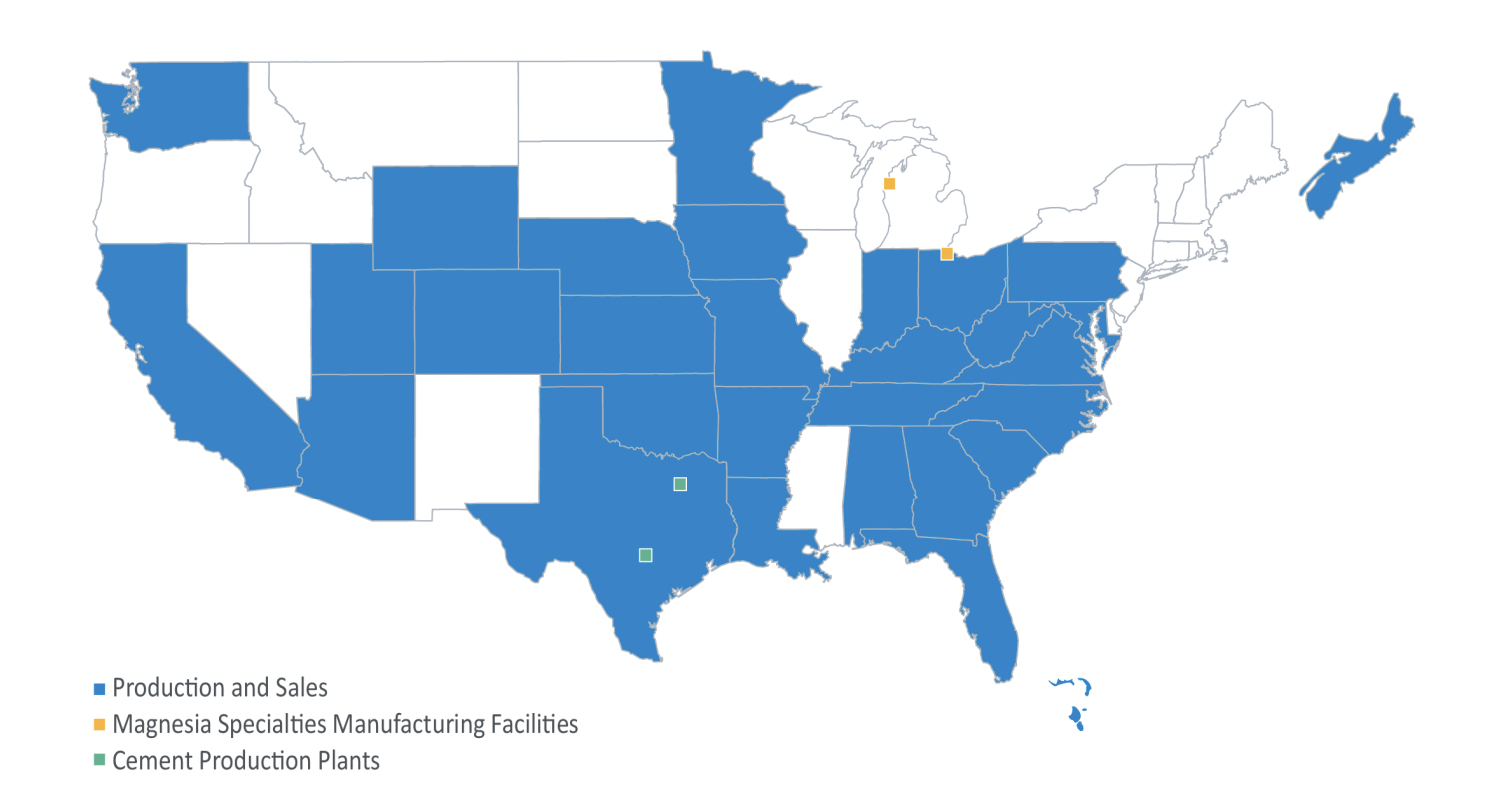

Martin Marietta is een van de belangrijkste leveranciers van bouwmaterialen (aggregaten, cement, kant-en-klaar beton en asfalt) in de Verenigde Staten. Het bedrijf is actief in 28 staten, Canada en de Bahama's, maar heeft nog geen stappen gezet buiten Noord-Amerika. De heropleving na de pandemie heeft het bedrijf naar nieuwe hoogten gestuwd, met een sterke versnelling van de verkoop en recordwinsten, waardoor een al solide resultatenrekening verder wordt versterkt.

De geschiedenis van deze Amerikaanse bouwmaterialenspecialist gaat terug tot 1939, toen Superior Stone werd opgericht in Raleigh, North Carolina. Dit bedrijf fuseerde in 1959 met American-Marietta Corporation, waardoor het een toonaangevende positie verwierf als nationale producent van bouwmaterialen, verf, chemicaliën en diverse bouwproducten. Slechts twee jaar na deze eerste fusie, in 1961, vond er een nieuwe consolidatie plaats, ditmaal met Glenn L. Martin, wat leidde tot de vorming van de bekende Martin Marietta Corporation.

In 1994 ging het bedrijf naar de New York Stock Exchange. Vanaf 1995 kende het een explosieve groei, aangedreven door een reeks strategische overnames: zes in 1995, negen in 1997, één in 1998, één in 2014 en één in 2018, de op een na grootste overname van de groep. Deze gestage expansie heeft het bedrijf een opmerkelijke onderscheiding opgeleverd: in 2009 werd het door Fortune uitgeroepen tot 's werelds meest bewonderde bedrijf.

Het bedrijf biedt een volledig assortiment bouwmaterialen aan, waaronder cement en zgn. downstreamproducten zoals kant-en-klaar beton, asfalt en premiumbestratingsdiensten. De strategie is gericht op markten waar het bedrijf marktleider is in aggregaten. Het heeft twee cementfabrieken in Texas, kant-en-klaar-beton-activiteiten in Arizona, Californië en Texas, en asfaltactiviteiten in Arizona, Californië, Colorado en Minnesota. Bestratingsdiensten worden aangeboden in Californië en Colorado.

Bron: Martin Marietta Materials

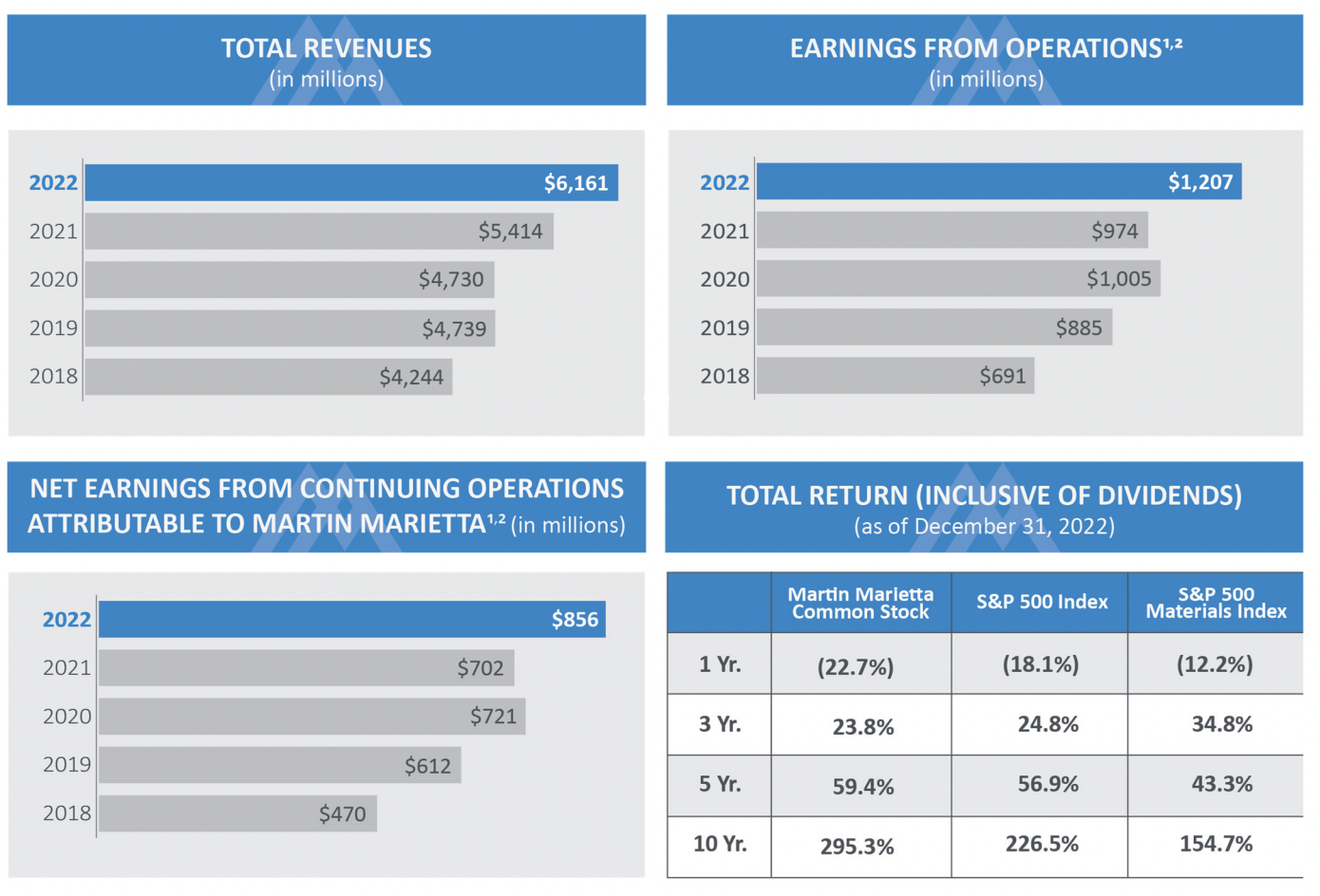

Volgens het management was 2022 "alweer een recordjaar, ondanks historische volatiliteit en de integratie van overnames". De belangrijkste inkomstenbronnen van de groep komen van aggregaten en bouwmaterialen, goed voor 94,5 % van het totaal. Aggregaten maken 58,7 % uit van de omzet, gevolgd door kant-en-klaar beton (21,9 %), wegbedekkingsmaterialen en asfalt (9,9 %) en cement (9,5 %). Daarnaast dragen magnesiumgebaseerde chemicaliën voor 5,5 % bij aan de totale omzet. De inkomsten van de groep worden voornamelijk gegenereerd in de Verenigde Staten, met 98,6 % afkomstig van deze markt. Geografisch gezien komt 55 % van deze omzet van de westkust, terwijl 40,1 % wordt gerealiseerd aan de oostkust. Deze prestatie wordt ondersteund door de inzet van bijna 9.400 werknemers.

Voor de komende jaren zou de groep moeten profiteren van het plan van de Amerikaanse federale overheid om massaal te investeren in de infrastructuur van het land voor een bedrag van 1.200 miljard dollar. Amerikaanse wegen zullen bijvoorbeeld profiteren van een upgrade van 110 miljard dollar, waarvan 40 miljard zal worden besteed aan de renovatie en bouw van bruggen. Hetzelfde geldt voor spoorwegen, kanalen, luchthavens, enz.

Met een k/w-verhouding van 24,4 keer de winst is de waardering redelijk. Noch te duur, noch afgeprijsd. Op het eerste gezicht niets bijzonders, hoewel de winst per aandeel in het afgelopen decennium is gestegen van 2,61 dollar in 2013 naar 13,9 dollar in 2022, een samengesteld jaarlijks groeipercentage van 18,2 %. Echter, de k/w-schattingen voor 2023 en 2024 zijn 24,5 en 21,3 keer de winst, wat wijst op een zekere homogeniteit in de consensus van analisten.

Tegelijkertijd is de omzet van de groep gestaag gestegen, van 2,15 miljard dollar in 2013 tot 6,16 miljard in 2022, met een constante jaarlijkse groei van 11,07 %. Deze positieve trend geldt eveneens voor de ebitda en ebit, die respectievelijk met 309 % en 385 % zijn gestegen in dezelfde periode, tot 1600 miljoen dollar en 1064 miljoen dollar. De efficiëntie van het management valt duidelijk af te lezen aan de stijging van de netto- en operationele marges, die naar verwachting zullen stijgen van 17,3 % naar 22,5 % en van 14,1 % naar 16,1 % tussen 2022 en 2023. Bovendien zou de solide vrije kasstroom (FCF) van 509 miljoen dollar in 2022 moeten stijgen naar 1188 miljoen dollar in 2025, waardoor het potentieel van het bedrijf voor toekomstige overnames wordt versterkt.

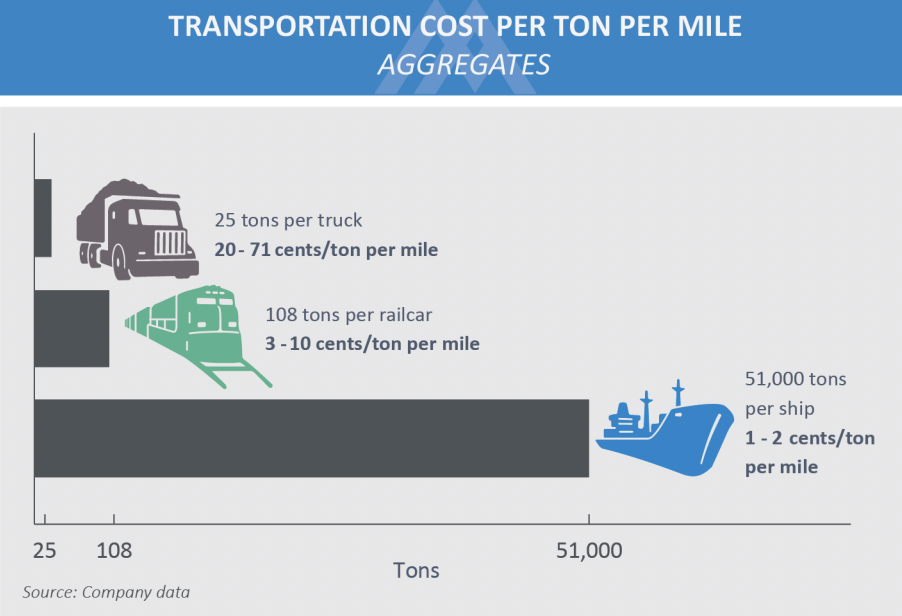

Martin Marietta heeft een duidelijk voordeel als het gaat om het transport van materialen, ondersteund door een aantal belangrijke elementen. De schaarste aan inheemse steenbronnen in sommige kustgebieden van de VS en de strikte binnenlandse marktregulering verergeren het tekort aan materialen. Om dit te verhelpen, versterkt het langeafstands-distributienetwerk van het bedrijf de lokale beschikbaarheid en diversifieert het de verkooproutes, waardoor de marktrisico's worden verminderd. Door te vertrouwen op spoor-, water- en wegtransport bedient het bedrijf strategisch verschillende regio's. Echter, de afhankelijkheid van het spoor brengt problemen met zich mee, waaronder opstoppingen op het spoor en weersinvloeden. Om haar positie te versterken, streeft Martin Marietta ernaar haar capaciteiten uit te breiden en haar distributienetwerk te optimaliseren, ondersteund door 78 aggregaatwerven, 11 cementterminals en een voortdurende verbetering van de efficiëntie.

Laten we echter de belangrijkste risico's die de groep kunnen beïnvloeden, ondanks haar sterke positie, niet negeren. Hoewel een Amerikaanse recessie is vermeden, heeft de wereldwijde economische vertraging een aanzienlijke impact op sectoren zoals grondstoffen en bouw. Hoewel Martin Marietta regelmatig winst maakt, worden deze sectoren geconfronteerd met uitdagingen. Het bedrijf moet de internationale arena weliswaar nog betreden maar dit zou haar volgende strategische zet kunnen zijn en de economische vertraging in China zou haar groei kunnen belemmeren. Bovendien worstelt ze met hoge rentevoeten die grote infrastructuur- en investeringsprojecten bemoeilijken. Ten slotte is zichtbaarheid een knelpunt gezien de blootstelling van de groep aan cyclische sectoren.

Het aandeel is sinds het begin van het jaar met meer dan 27 % gestegen, dus een lichte daling zou een goede langetermijnbeleggingskans kunnen zijn. De resultaten van de groep zijn solide en de groeivooruitzichten zijn goed. De mogelijkheden voor nieuwkomers om de markt te betreden zijn erg complex en beperkt. De groep heeft een moat (slotgracht) en zou nog vele goede jaren voor de boeg moeten hebben. Dit is het soort kwaliteits- en defensieve aandelen dat de moeite waard is om op je volglijst te zetten.

Martin Marietta Materials, Inc. is Amerika's op één na grootste producent van granulaten en bouwmaterialen. De netto-omzet is per productfamilie als volgt verdeeld: - granulaten en bouwmaterialen (94,5%): granulaten (58,7% van de netto-omzet), kant-en-klaar beton (21,9%), wegverhardingsmaterialen en asfalt (9,9%) en cement (9,5%); - chemische producten op basis van magnesium (5,5%): bestemd voor industriële, landbouw- en milieutoepassingen. De groep stelt ook dolomietkrijt voor de staalindustrie voor. De Verenigde Staten zijn goed voor 98,6% van de netto-omzet.