|

|

| Tops/flops van de week |

Tops Immunogen (+138 %): het Amerikaanse biotechbedrijf steeg deze week nadat het gunstige resultaten aankondigde van Elahere, zijn kandidaat-behandeling voor eierstokkanker, in een fase 3-studie. Het medicijn zorgt in vergelijking met chemotherapie voor een significante verbetering van de algemene overlevingskansen van patiënten. Verschillende analisten hebben hun aanbeveling voor het aandeel verhoogd na de aankondiging. Vilmorin (+45 %): de Franse zaadproducent Vilmorin & Cie ontving een overnamebod van zijn referentieaandeelhouder, Limagrain, die de resterende 28,8 % van het kapitaal wil verwerven en het zaadbedrijf van de beurs wil halen. Het overnamebod werd positief onthaald door de raad van bestuur. Vóór het bod rapporteerde Vilmorin sterke kwartaalresultaten, met een omzetstijging van 21 %. Applus Services (+22 %): de Spaanse specialist in veiligheid, inspectie en industriële certificering zegt niet-bindende overnamebiedingen te hebben ontvangen, maar liet niet weten wie de bieders waren. Het gerucht dat giganten Apollo en Apax tot de potentiële kopers behoren, was voldoende om het aandeel te laten stijgen. De groep, die al in 2022 interesse had getoond, zegt dat er nog geen beslissing is genomen. Uber (+21 %): alles gaat goed voor het taxibedrijf, dat beter dan verwachte resultaten bekendmaakte en zo de markten geruststelde over de levensvatbaarheid van zijn bedrijfsmodel. De kwartaalomzet steeg met 29 %, de reserveringen (brutocijfer) met 19 % en het aantal ritten in alle segmenten steeg met 24 %. Winst en ebitda overtroffen ook de verwachtingen, en de groep blijft haar schuld afbouwen. Het enige rode lampje op het dashboard: de vrachtdivisie, die 23 % moest prijsgeven. De groep kondigt ook een reeks opmerkelijke partnerschappen aan met The Kroger Co, Amazon en Stripe. Colruyt (+18 %): ondanks een moeilijk economisch klimaat herstelt de Belgische supermarktketen zich. Het bedrijf meldt een groeiend marktaandeel en een betere beheersing van de operationele en de energiekosten. Hoewel het een sterke daling van de nettowinst en bedrijfsresultaat voor het lopende boekjaar had verwacht, heeft de retailer zijn vooruitzichten licht verhoogd, wat de markt erg kon waarderen. Shopify (+18 %): de Canadese e-commercespecialist rapporteert sterke kwartaalresultaten. Omzet (+25 % in Q1), winst, handelsvolume en kasstroom zijn beter dan verwacht. Maar bovenal stelde het platform de beleggers gerust door enerzijds 20 % van zijn personeelsbestand te schrappen en anderzijds zijn logistieke activen magazijnautomatiseringsactiviteiten te verkopen. De groep wil zich meer concentreren op haar kernactiviteit: het creëren van tools voor online verkopers. Royal Caribbean (+10 %): gunstig weer voor de op een na grootste cruisemaatschappij ter wereld. Ondanks de economische vertraging profiteert de cruiserederij, net als zijn concurrenten, van een hernieuwde interesse in reizen. Het bedrijf rapporteert een hogere omzet dan verwacht en een kleiner dan verwacht verlies voor het afgelopen kwartaal. De groep, waarvan het aandeel sinds het begin van het jaar met de helft is gestegen, verhoogt zijn winstverwachting van het jaar.

Flops Chegg (-47 %): het zijn moeilijke tijden voor bedrijven uit de onderwijssector. De Amerikaanse huiswerkassistent waarschuwde de markten dat de opkomst van ChatGPT, de kunstmatig intelligente chatbot, zijn groei in gevaar brengt. Het afgelopen kwartaal rapporteerde het bedrijf een daling van 5 % in het aantal abonnees en een omzetdaling van 7 %. Dat is slechter dan verwacht. Als reactie daarop verlaagden verschillende analysebureaus hun aanbevelingen. Het bedrijf kondigt echter aan samen te gaan werken met OpenAI (de eigenaar van ChatGPT) om kunstmatige intelligentie te integreren in zijn activiteiten. Icahn (-40 %): shortsellers hebben opnieuw toegeslagen. Het activistische hedge fund Hindenburg Research publiceerde een negatief rapport over Icahn Enterprises, het Amerikaanse conglomeraat opgericht door miljardair Carl Icahn. Het document stelt dat het investeringsbedrijf de waarde van zijn activa kunstmatig opblaast en een Ponzi-achtige structuur exploiteert, waarbij het geld van nieuwe beleggers wordt gebruikt om dividenden aan bestaande beleggers uit te keren. De uitwerking van die verklaringen liet niet op zich wachten. First Horizon (-42 %): First Horizon Corporation wordt dubbel gestraft? Al ernstig verzwakt door de staat van de Amerikaanse banksector na de faillissementen van SVB, Signature en First Republic, krijgt de kredietverstrekker uit Tennessee nu een opdoffer van TD Bank. De Canadese geldschieter, die van plan was zijn noodlijdende tegenhanger over te nemen voor 13,4 miljard dollar, trok uiteindelijk zijn staart in, verwijzend naar onzekerheid over regelgevende goedkeuringen. Vermeldenswaard is wel dat er veel verliezers zijn. Zo verliest Western Alliance 51 %, Comerica 28 %, Bankunited 22 %, East West Bancorp 19,9 %, Citizens Financial 19,7 %, Truist 19,5 % en US Bancorp 15,5 %. Estée Lauder (-18 %): de cosmeticaketen rapporteert teleurstellende kwartaalresultaten. De omzet daalt met 12 % en de nettowinst keldert met 72 % in die periode nadat het bedrijf zijn prognoses drie keer in zes maanden heeft verlaagd. De zwakke opleving in China (die goed is voor een derde van de inkomsten van het bedrijf) en de lauwe Europese markt drukken op de wereldwijde groei van de schoonheidsspecialist. Vermeldenswaard is wel dat de verkopen in de Verenigde Staten met 6 % zijn gestegen. AMS-Osram (-15 %): de prestaties van de Oostenrijkse halfgeleider- en opto-elektronicagigant stelden beleggers teleur. In het afgelopen kwartaal boekte het bedrijf een lagere omzet en operationele marge, evenals een verlies van 134 miljoen euro, vergeleken met een winst van 15 miljoen euro vorig jaar. Het management heeft de markten niet gerustgesteld aangezien het aangaf dat de erosie in het volgende kwartaal blijft voortduren. De groep heeft echter een nieuwe CEO aangesteld om de koers van het aandeel in de loop van het jaar te herstellen. Zalando (-13 %): in tijden van inflatie en moeilijke economische omstandigheden doet de Duitse e-commercewebsite het niet slecht. Voor het afgelopen kwartaal rapporteert het bedrijf een omzetstijging van 2,3 %. Het handelsvolume steeg met 2,8 % en het aantal actieve klanten steeg met 4,8 %. Deze cijfers echter, gecombineerd met het hoge voorraadniveau en het ontbreken van verklaringen van de bedrijfsleiding over de komende kwartalen konden beleggers niet geruststellen over de rest van het jaar. |

|

| Grondstoffen |

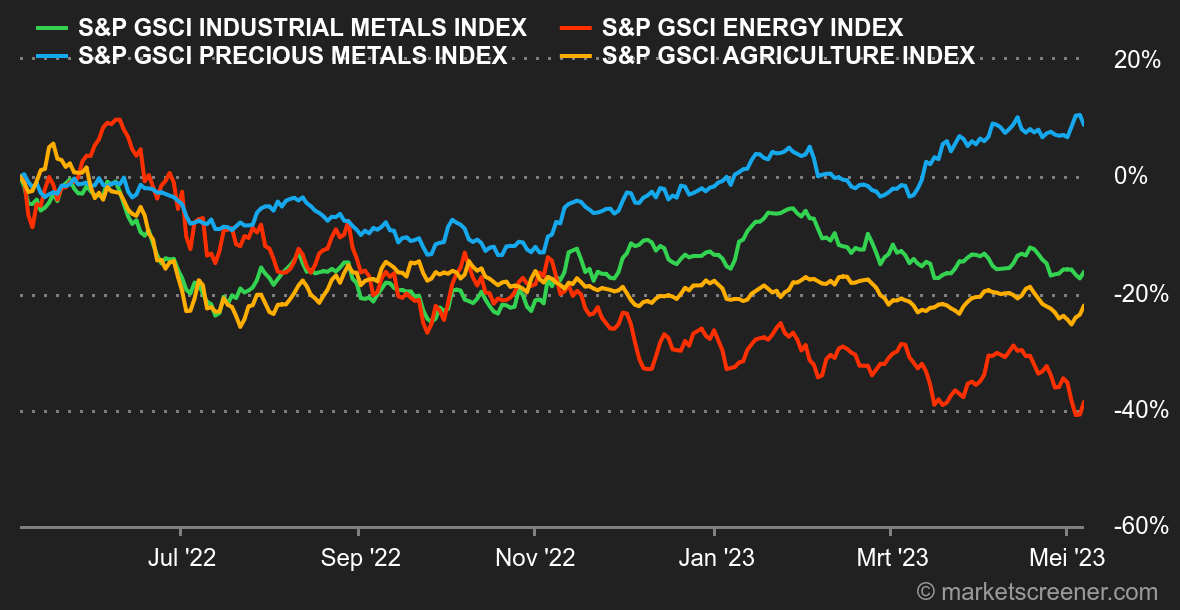

Energie: de weken volgen elkaar op en lijken op elkaar. De olieprijzen zijn voor de derde opeenvolgende week gedaald, nog steeds gehinderd door recessieangst. Het refrein is niet veranderd: hoewel waarnemers een krappe markt verwachten in de tweede helft van het jaar, blijven financiers het glas halfleeg zien vanwege de schade die een economische vertraging aan de vraag zou kunnen toebrengen. En het moet gezegd: het slechte nieuws over het Amerikaanse banksysteem kan het sentiment onder beleggers niet verbeteren. Als gevolg daarvan zijn de olieprijzen de afgelopen sessies gedaald, met ongeveer 5 % op weekbasis, voor zowel de Europese Brent als de Amerikaanse WTI, tot respectievelijk 74 en 70 USD per vat. Metalen: er valt niet veel te melden deze week op het gebied van industriële metalen. De prijzen zijn over het algemeen stabiel gebleven, rond de 8500 USD voor koper, 2300 USD voor aluminium en 2600 USD voor zink. Goud daarentegen heeft veel aandacht getrokken, aangezien het edelmetaal, uitgedrukt in dollars, een nieuw hoogtepunt bereikte van 2081 USD. Het edelmetaal is dan ook populair: het profiteert van een daling van de obligatierendementen, die verder zouden kunnen afnemen met het mogelijke einde van de renteverhogingen door de Fed, maar ook van een toename van risicoaversie met de problemen van Amerikaanse banken. Landbouwproducten: Kyiv en Moskou moeten opnieuw een akkoord bereiken over de verlenging van de graanovereenkomst, die over twee weken afloopt. Dat is niet de eerste keer, dus de markt kan wel omgaan met deze onzekerheid. Die is echter toegenomen nu Rusland Oekraïne beschuldigt van een aanval op het Kremlin met een drone. Is dat voldoende om Rusland uit het akkoord te doen stappen? We zullen het binnenkort weten aangezien er momenteel nog onderhandelingen lopen. Wat de prijzen betreft: tarwe herstelde enigszins in Chicago tot 650 cent per bushel, terwijl maïs stabiel bleef op 590 cent. |

|

| Macro-economie |

Marktgevoel: al die moeite voor niets. De markten verwachtten een renteverhoging gevolgd door een pauze van de Amerikaanse centrale bank, en dat is precies wat de Fed op 3 mei aankondigde. Jerome Powell liet doorschemeren dat er later misschien opnieuw aan de renteknop moet worden gedraaid als de inflatie blijft bijten, maar beleggers geloven dat niet langer. Aan de andere kant heeft de ECB haar eigen rentetarieven enigszins verhoogd, maar noemde dat dan weer geen pauze. Christine Lagarde en haar team blijven bezorgd over de stijgende prijzen. De aandelenmarkten zouden waarschijnlijk tevreden zijn met het beleid van de Fed zonder de sluimerende bankencrisis in de Verenigde Staten. Telkens wanneer een regionale bank failliet gaat door een "bank run", waarbij klanten hun geld opnemen om dat bij een meer solide tussenpersoon te parkeren, raakt een andere bank verstrikt in de spiraal van wantrouwen. Deze dreiging, gecombineerd met recessievrees, creëert een sfeertje van angst. Valuta's: ondanks enkele kleine schommelingen is de dollar deze week niet veel veranderd, althans op het eerste gezicht. De Dollar Index (DXY), die de kracht van de dollar meet ten opzichte van de euro, het Britse pond, de yen, de Zwitserse frank, de Zweedse kroon en de Canadese dollar, daalt met 0,2 % naar 101,28. De steviger houding van de ECB ten opzichte van de Fed inzake renteontwikkelingen heeft de euro deze week niet echt gesteund. Daarentegen won de Australische dollar (1,486 AUD voor 1 USD) terrein ten opzichte van andere valuta's na de verrassende beslissing van de RBA om de basisrente met een kwart punt te verhogen. De andere winnaar van de week is de yen, die profiteert van zijn status als veilige haven temidden van de Amerikaanse bankperikelen, en die tegen 134,14 JPY noteert. Het valutapaar EUR/CHF staat op 0,9833. Rentevoeten: de afgelopen week werd, hoe kan het ook anders, bepaald door een reeks monetaire beleidsbeslissingen. De Amerikaanse Federal Reserve begon vorige week woensdag met een renteverhoging van 25 basispunten, gevolgd door de Europese Centrale Bank de dag daarop. Hoewel dit werd verwacht, zijn de vooruitzichten van Jerome Powell nogal vaag. We hoopten op enige duidelijkheid over het einde van de verkrapping maar die kwam er niet. Gelukkig bracht het banenrapport van afgelopen vrijdag, dat veel beter uitviel dan verwacht, wat vrolijkheid in een sombere week. Uiteindelijk blijft het Amerikaanse obligatierendement op tien jaar binnen een smalle bandbreedte van 3,63/3,31 %. Cryptomunten: de bitcoin blijft deze week nagenoeg stabiel en schommelt rond de 29.000 USD op het moment van schrijven. De ether presteert daarentegen veel beter dan de marktleider en stijgt met meer dan 3 % sinds maandag. Toch blijven digitale valuta's over het algemeen afhankelijk van de economische situatie bij gebrek aan sterke positieve katalysatoren, en zullen ze ook gevoelig blijven voor de komende economische cijfers. Agenda: volgende week is 8 mei een feestdag in Frankrijk, maar de beurs van Parijs blijft gewoon open. De beurs van Londen is echter gesloten vanwege de kroning van Karel III. Het Verenigd Koninkrijk heeft nog een belangrijk moment op donderdag met het rentebesluit van de Bank of England. In de Verenigde Staten zullen de inflatiecijfers van april (woensdag) de week domineren, gevolgd door de producentenprijzen van april (donderdag) en de consumentenvertrouwensindex van de Universiteit van Michigan (vrijdag). |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |