|

|

| Tops/flops van de week |

Tops Vistra (+20 %): de markt verwelkomt de komst van Energy Harbor in de portefeuille van het Texaanse bedrijf, voor 3 miljard dollar en een belang van 15 % in Vistra Vision. Deze entiteit is een nieuwe dochter van Vistra en moet de bestaande activa op het gebied van nucleaire energie, hernieuwbare energie, opslag en distributie huisvesten, die de activa van Energy Harbor in de genoemde domeinen vervoegen. SEA Limited (+18 %): het in Singapore gevestigde bedrijf, actief in de internethandel en de sector van online entertainment, realiseerde zijn eerste kwartaalwinst ooit. Daar was wel een aanzienlijke vermindering van de uitgaven voor nodig, met name door bepaalde landen vaarwel te zeggen. John Wood (+13 %): er wordt weer gespeculeerd op het Schotse ingenieursbedrijf uit de oliesector dat nog steeds het hof wordt gemaakt door het Apollo-fonds. Dat heeft zijn initiële bod voor de derde keer verhoogd. Naar verluidt bood het fonds 237 GBP per aandeel, een prijs die het management van het bedrijf nog altijd te laag vond. Dick's Sporting Goods (+13 %): groene cijfers voor het Amerikaanse boetieknetwerk voor sportartikelen. De resultaten van 2022, de prognoses voor 2023 en het dividend liggen allemaal boven de verwachting. De beleggers waardeerden ook de manier waarop de directie de voorraden heeft afgebouwd. Hierdoor kon het nieuwe boekjaar onder de best mogelijke omstandigheden van start gaan. Traton (+10 %): de vrachtwagendochter van Volkswagen, beter bekend van de merken MAN en Scania, kon de markt verleiden met solide bedrijfsprognoses voor het lopende jaar. Het vertrouwen van de directie is vooral te danken aan een goed gevuld orderboek. De operationele marge van 2023 zou tussen 6 en 7 % moeten liggen. SMA Solar (+10 %): ook hier heeft de stijging te maken met de resultaten van 2022 en de vooruitzichten voor 2023. De specialist in zonne-energie kende een dynamisch jaareinde, gekenmerkt door een stijging van de contracten. Kantoor Jefferies bevestigde zijn koopaanbeveling, met een koersdoel van 85 EUR. Dassault Aviation (+9 %): het aandeel van de vliegtuigbouwer profiteert van de hoger dan verwachte marges van 2022. UBS laat weten dat de defensietak de winstgevendheid heeft ondersteund, vooral omdat de contracten voor de opwaardering van de Indiase en Qatarese Rafale-straaljagers lucratiever zijn dan verwacht. De kers op de taart is bovendien dat de oorlogskas van de groep aanzienlijk is gegroeid als gevolg van betalingen voor pre-orders. De markt rekende de groep zelfs niet af op de eerder krappe leveringsverwachtingen voor 2023 (15 Rafales en 35 Falcons).

Flops Belimo (-12 %): het industriële bedrijf, gevestigd in Zürich, stelde de liefhebbers teleur door zijn dividend ongewijzigd te laten ondanks een stijging van zijn resultaten. Aangezien de waardering van de specialist op het gebied van servomotoren meer dan royaal is, wordt een dergelijke beslissing niet in dank afgenomen. De vooruitzichten zijn nochtans in overeenstemming met de marktverwachtingen. OVH (-16 %): het aandeel van de Europese leider op op het gebied van hosting ging de kelder in nadat KKR en TowerBrook een groot pakket aandelen hadden verkocht. Zo'n vijf miljoen aandelen veranderden van eigenaar tegen 12,90 EUR per stuk. In een dergelijke situatie moeten verkopers een aantrekkelijke prijs bieden zodat de markt de aandelen kan absorberen, een prijs dus die onder de beurskoers van het moment ligt. Er ontstaat op zo'n aandeel dan een sterke druk. Casino (-16 %): de distributeur begon de week met de aankondiging van een nieuwe aandelenverkoop om de schuldgraad te verminderen. De markt reageert nog steeds verhit op de moeilijkheden die Casino ondervindt om uit haar schuldenspiraal te geraken. Aan het eind van de week bevestigde de groep dat ze onderhandelt over de fusie van haar distributieactiviteiten in Frankrijk (ongeveer 9.100 winkels) met die van Teract. Die aankondiging kon de bekendmaking van de bijzonder slechte jaarresultaten niet compenseren. HelloFresh (-16 %): koude douche voor het Duitse concern, de prognoses voor 2023 voldoen niet aan de verwachtingen. De groei zal naar verwachting tussen 2 en 10 % liggen, tegen 27 % in 2022. De resultaten zullen naar verwachting niet zo sterk stijgen als beleggers hadden gehoopt. JP Morgan, dat al zeer voorzichtig was over het aandeel, verlaagde zijn koersdoel van 21 EUR naar 17 EUR en houdt een negatief advies aan. JCDecaux (-18 %): de resultaten van 2022 waren al niet schitterend maar de afstraffing van deze week was vooral het gevolg van de prognoses voor het lopende kwartaal, die uitgaan van een sterke krimp van de activiteiten in China aan het begin van het jaar. De groep gaat ervan uit dat er een positieve wending komt in maart maar de markt wil eerst zien en dan pas geloven. Euroapi (-26 %): de voormalige dochter van Sanofi, een fabrikant van werkzame farmaceutische bestanddelen, blijft haar aandeelhouders tot wanhoop drijven. Na gemengde resultaten en vervolgens problemen in de productie maakte het bedrijf prognoses bekend die veel lager waren dan verwacht. Het aandeel daalde op woensdag alleen al met 22 %. SVB Financial (-63 %): de bank uit Silicon Valley zorgde donderdagnamiddag voor een donderslag bij heldere hemel door aan te kondigen dat ze vers kapitaal nodig heeft nadat ze een obligatieportefeuille met verlies had moeten verkopen. Beleggers verkochten in paniek het aandeel, dat instortte. Na deze episode werden overal bankaandelen aangevallen, zelfs de grootste. |

|

| Grondstoffen |

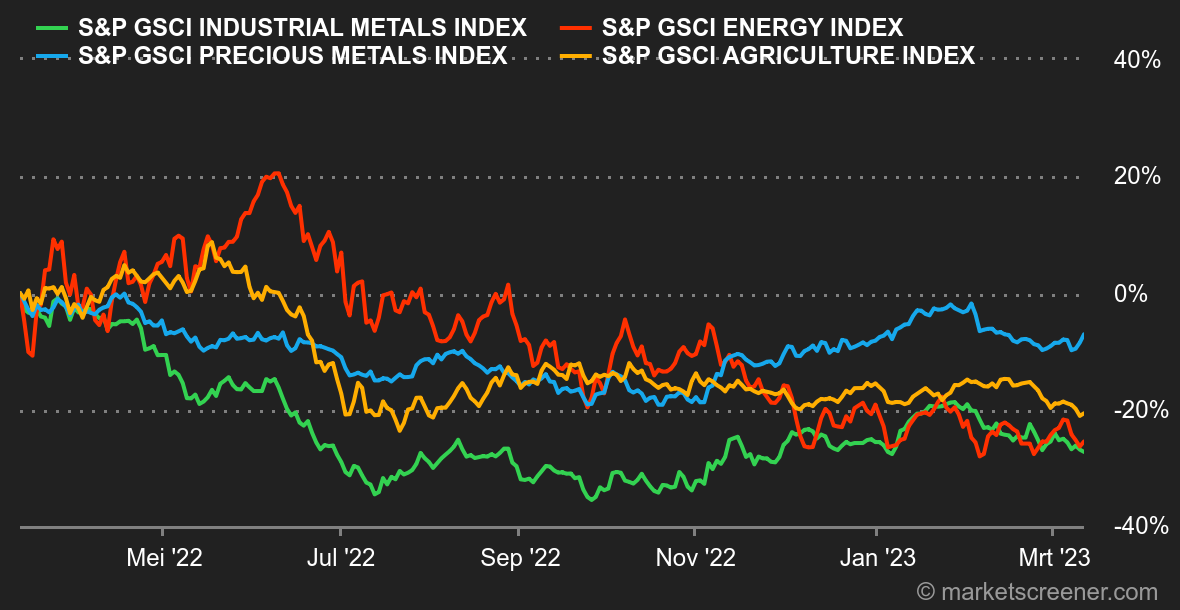

Energie: de olieprijzen hadden het lastig deze week. Dat begon al met het gemengde economische nieuws uit China, waarvan de olie-import in februari jaar op jaar met iets meer dan 1 % verminderde. Daarna gooiden de uitspraken van Jerome Powell roet in het eten voor de koersen van risicovolle activa, waaronder olie. De voorzitter van de Federal Reserve verhardde zijn toon door de financiële markten voor te bereiden op meer renteverhogingen om de inflatie te beteugelen. De wekelijkse voorraden in de VS zijn voor het eerst dit jaar gedaald. De daling was goed voor 1,7 miljoen vaten. De markt had het tegendeel verwacht: dat olievoorraden verder gingen stijgen, met zo'n 1,3 miljoen vaten. De koersen van de Noord-Europese Brent en van de Amerikaanse WTI gaven terrein prijs en noteerden respectievelijk 82 USD en 76 USD per vat. Wat aardgas in Europa betreft, blijft de TTF van Rotterdam onder druk staan en noteert tegen 46 EUR/MWh. Metalen: ook de koersen van de basismetalen zijn deze week gaan dalen. De jaarlijkse vergadering van het Chinese parlement kon maar weinigen enthousiast maken. Handelaren hadden ongetwijfeld nieuwe stimuleringsmaatregelen verwacht die de vraag naar industriële metalen zouden stimuleren, maar die kwamen er niet. Bovendien meldde Beijing dat de koperinvoer in de eerste twee maanden van het jaar met 10 % j-o-j was gekrompen, wat het sentiment op de financiële markten verder ondermijnde. Aan de London Metal Exchange wordt koper verhandeld tegen zo'n 8.820 USD per ton. Voor nikkel moet daar 23.225 USD worden betaald, aluminium noteert er tegen 2.290 USD. Goud stabiliseert op 1850 USD. China verhoogde vorige maand zijn goudvoorraad (alweer) met een aankoop van 25 ton. Landbouwproducten: de graanprijzen kenden een nieuwe weekdaling, ondanks de waarschuwingen van het Australische landbouwagentschap, dat een duidelijke daling verwacht van de Australische landbouwproductie als gevolg van het abnormaal droge weer. In Chicago daalde een bushel tarwe naar 665 cent en een bushel maïs naar 610 cent. |

|

| Macro-economie |

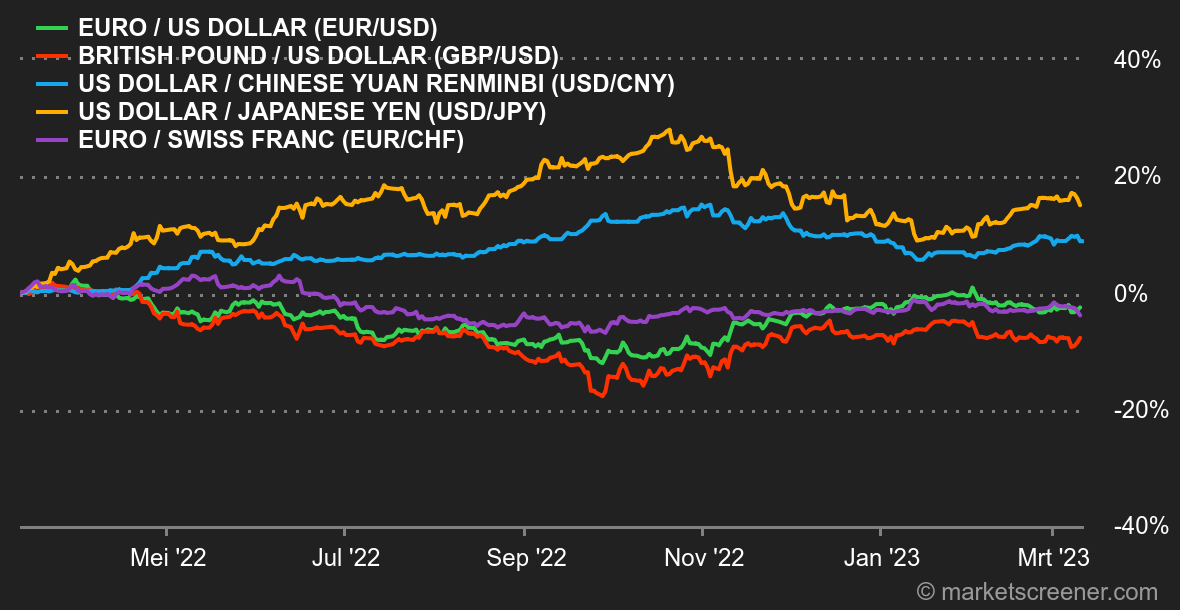

Marktgevoel: als een wals. Een-twee-drie, een-twee-drie. Op de markten zagen we deze week drie fasen. Om te beginnen was er de verharding van de toon van de Fed over het renteverloop, waardoor de financiële markten hun prognoses over de volgende stap van de centrale bank op 22 maart hebben bijgesteld. In plaats van 25 basispunten gaat de meerderheid nu uit van 50 basispunten. Op donderdag was er de ophef over de moeilijkheden van SVB Financial, de Californische bank. Het bankwezen moet door het slijk en de obligatierente tuimelde. De derde fase volgde op vrijdag: de arbeidsmarktstatistieken van de Verenigde Staten voor februari. Deze wezen op een matiging van de renteverhogingen. Hoewel de banengroei robuust bleef, nam de toename van de uurlonen af en steeg de werkloosheid weer naar 3,6 %. De rendementen daalden verder en de prognose gaat nu uit van een monetaire verstrenging met 25 basispunten. Valuta's: de vrijdag bekendgemaakte werkgelegenheidscijfers van de VS deden de dollar dalen, om de hierboven uiteengezette redenen. De dollarindex verliet de zone van 105,20 en viel terug tot rond 104,80. De euro noteerde aan het eind van de week 1,63 USD. Grondstofgekoppelde valuta's hadden een moeilijke week. Dat gold vooral voor de Australische dollar, die meer dan 1,5 % inboette ten opzichte van de euro, de dollar en het pond. Rentevoeten: terwijl de toespraak van Jerome Powell logischerwijs meer havik dan duif bleek te zijn, wachtten de markten koortsachtig op de publicatie van de Amerikaanse banencijfers ter bevestiging van het restrictievere standpunt van de Fed. Tot dusver zijn de aandelenmarkten, althans sinds oktober vorig jaar, in de tegenovergestelde richting geëvolueerd als de rente op staatsobligaties. Dit weekend wordt echter gekenmerkt door een ommekeer. De risico's verbonden aan het SVB-verhaal vertalen zich in een klassieke vluchtbeweging, waarbij beleggers in obligaties stappen en de aandelenmarkten links laten liggen. Deze wezenlijke ontwikkeling moet in de komende beursdagen echter nog worden bevestigd. Een eerste antwoord zou al op dinsdag moeten komen, wanneer de CPI-cijfers worden gepubliceerd. Wordt dus vervolgd. Cryptomunten: de bitcoin maakt deze week een zware val van 11 % en flirt nu weer met de grens van 20.000 USD op het moment van schrijven. Met de ineenstorting van de cryptovriendelijke bank Silvergate, een strenger wordend regelgevend optreden ten overstaan van de spelers in het ecosysteem in de VS, en op de achtergrond het macro-economische klimaat dat moeilijk positieve katalysatoren kan bieden voor een duurzame heropleving van risicovolle activa, staat de cryptomarkt er maar bleekjes bij. Bitcoinliefhebbers moeten dus, alweer, hun lot met geduld dragen. Tot de cryptohemel weer wat opklaart. Agenda: de Verenigde Staten gaan dit weekend over op zomertijd, twee weken eerder dan Europa. Wall Street opent daarom om 14:30 Amsterdamse/Brusselse tijd, terwijl de terugkerende statistieken een uur vroeger komen. De markt zal daarom op dinsdag om 13:30 kennis nemen van de inflatiecijfers van februari in de Verenigde Staten. Op dat tijdstip komt er ook een andere stortvloed van Amerikaanse statistieken aan: de producentenprijzen, de detailhandelsverkopen en de Empire State-index. Op donderdag keren we terug naar Europa voor een monetair beleidsbesluit van de ECB. Te verwachten valt een verhoging van de herfinancieringsrente van 3 naar 3,50 %. Vrijdag gaat het weer naar de Verenigde Staten met de cijfers van de industriële productie van februari en de index van het consumentenvertrouwen van maart van de Universiteit van Michigan. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |