AMS-Osram, zoals de naam doet vermoeden, is een relatief recente samensmelting van twee bedrijven die nog geen nieuwe naam hebben gevonden. De Oostenrijkse firma AMS kocht het Duitse Osram in 2020 voor 4,6 miljard euro met als doel een belangrijke speler te vormen in de fotonica en op het gebied van sensoren, een specifieke tak binnen de brede halfgeleiderindustrie. De deal werd gesloten ondanks de interesse van investeringsfondsen in Osram, de voormalige verlichtingsdivisie van Siemens.

Op het eerste gezicht lijkt de combinatie van een sensorspecialist met een lampenproducent misschien wat vreemd. Echter, de industriële logica is er wel degelijk: sensoren en lichtbronnen worden steeds vaker gecombineerd in één oplossing die bestaat uit een zender, een optisch pad, een ontvanger, geïntegreerde stuurschakelingen en applicatiesoftware. Dat waren dan ook de argumenten van AMS voor de overname in 2019. Het duo claimt ook de enige wereldwijde speler te zijn die een volledige oplossing in dit domein aanbiedt.

Moeilijke huwelijksreis

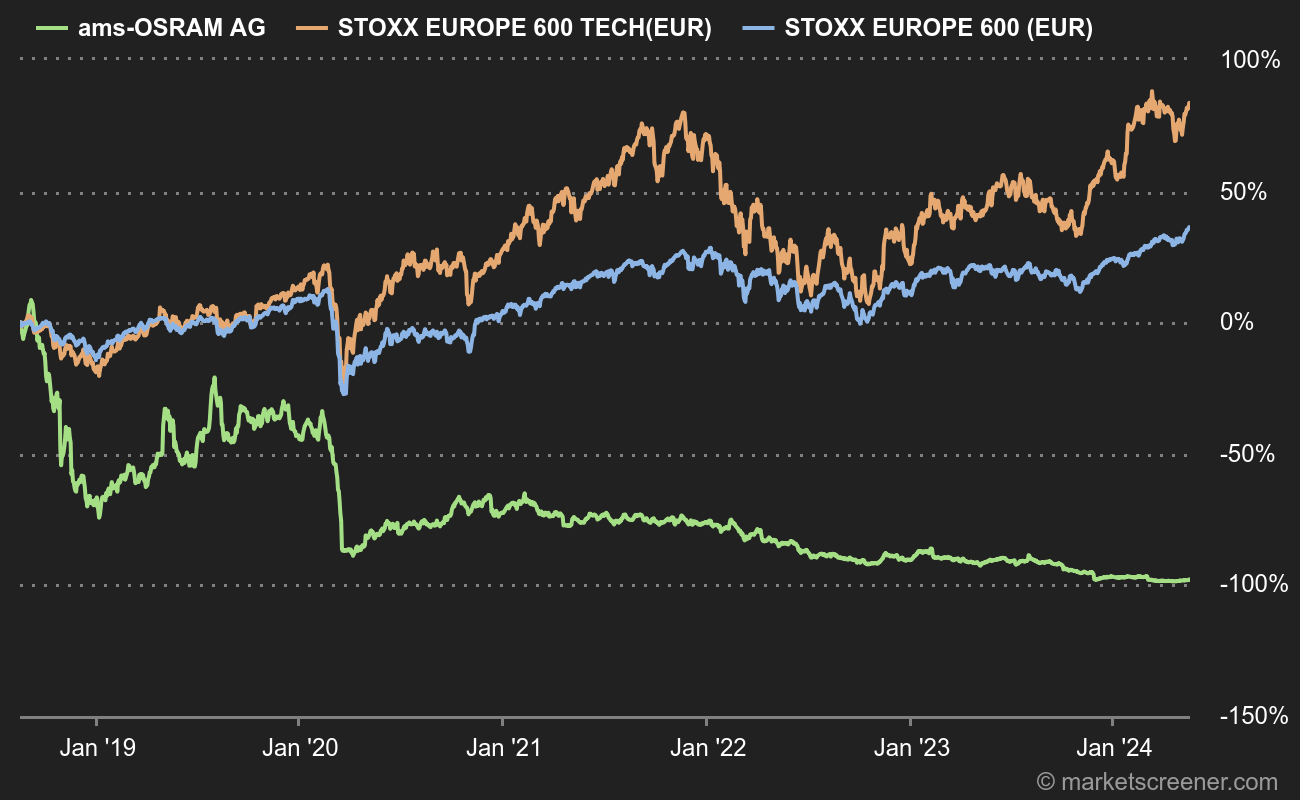

Ondanks de veelbelovende combinatie was de huwelijksreis kort. Dit had alles te maken met de uitdagingen waarmee beide firma’s worden geconfronteerd. Voor AMS was de daling van de omzet gerealiseerd met Apple een grote druk. AMS had lang een royale beurswaardering dankzij zijn status als belangrijkste leverancier van Apple. Op het hoogtepunt waren de orders van Apple goed voor bijna de helft van de omzet van AMS, dat de iPhone voorzag van sensoren voor driedimensionele gezichtsidentificatie en omgevingslichtsensoren. Hoewel de bedrijven nog steeds zakendoen, heeft technologische vooruitgang in smartphones het oorspronkelijke lucratieve contract sterk verminderd. Aan de kant van Osram waren de zaken al vertraagd ten tijde van de fusie, met sterke concurrentie op het gebied van laaggeprijsde producten en een haperende automarkt. Als resultaat is de beurswaarde van AMS-Osram gekelderd: de huidige bedrijfswaarde van ongeveer 4,4 miljard euro ligt lager dan die van AMS alleen in 2019. In financiële termen is dit bijna een schoolvoorbeeld van waardevernietiging.

| Fiscaal tijdperk: december | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 1.426 | 1.885 | 3.464 | 5.058 | 4.819 | 3.590 | 3.474 | 3.674 |

| EBITDA 1 | 251,4 | 608,9 | 872,4 | 961,6 | 857 | 555 | 704 | 802,3 |

| Bedrijfsresultaat (EBIT) 1 | 12,88 | 328,7 | 136,3 | 197,9 | -161 | -1.430 | 186 | 257,8 |

| Operationele Marge | 0,9% | 17,44% | 3,93% | 3,91% | -3,34% | -39,83% | 5,36% | 7,02% |

| Resultaat voor belastingen (EBT) 1 | 91,33 | 315,8 | -78,94 | -0,8758 | -361 | -1.601 | -686,2 | 88,73 |

| Nettowinst (verlies) 1 | 93,42 | 299,8 | -12,46 | -31,53 | -444 | -1.613 | -742,3 | 63,7 |

| Nettomarge | 6,55% | 15,9% | -0,36% | -0,62% | -9,21% | -44,93% | -21,37% | 1,73% |

| WPA 2 | 0,6100 | 3,640 | -0,3988 | -0,1226 | -1,700 | -5,200 | -0,8694 | 0,0470 |

| Free Cash Flow 1 | -97,53 | 464,1 | 516 | 484,3 | 62 | -375 | 80,03 | 358,5 |

| FCF-marge | -6,84% | 24,62% | 14,9% | 9,58% | 1,29% | -10,45% | 2,3% | 9,76% |

| Kasstroomconversie (ebitda) | - | 76,21% | 59,14% | 50,36% | 7,23% | - | 11,37% | 44,69% |

| Kasstroomconversie (nettowinst) | - | 154,78% | - | - | - | - | - | 562,79% |

| Dividend per aandeel 2 | - | - | - | - | - | - | - | - |

| Datum van publicatie | 5/02/19 | 11/02/20 | 9/02/21 | 8/02/22 | 7/02/23 | 9/02/24 | - | - |

Licht aan het eind van de tunnel

Echter, er zijn tekenen van herstel. Osram verkoopt zijn meest kwetsbare activa, terwijl AMS zijn inkomstenbronnen diversifieert om minder afhankelijk te zijn van Apple. De eerste positieve effecten zijn al zichtbaar. De autodivisie won aan belang en vertegenwoordigt nu de helft van de inkomsten van de eerste helft van 2023, waardoor de consumentendivisie, inclusief smartphones, is gedaald tot 18 %. De derde tak, "industrie en medisch", bleef stabiel op 31 %. Belangrijk is dat het management eind juli zijn vooruitzichten kon verhogen, wat het eerste goede nieuws voor de markt is in vele kwartalen. De verwachting is dat de resultaten zullen volgen. Analisten verwachten dat de vrije kasstroom in 2024 weer positief zal zijn en dat de zaken in 2025, zes jaar na de fusie, zullen normaliseren.

Een zware klus

AMS-Osram bevindt zich duidelijk in wat financiers een "speciale situatie" noemen. Het nieuwe bedrijf moet zich dus nog bewijzen. Het bedrijf is net herstellende van een pijnlijke fusie. Hoewel de afhankelijkheid van Apple is afgenomen, moet er in 2025 nog een belangrijke schuld worden geherfinancierd. Welke troeven heeft het bedrijf? Een sterke positie in de opkomende voertuigtechnologie, met essentiële oplossingen voor verlichting, mens-machine-interfaces en autonoom rijden. Minder afhankelijkheid van de wispelturige consumentenelektronica en sterke marktaandelen in de veeleisende industriële en medische sectoren. En natuurlijk, niet te vergeten, een aandeelkoers die tot voor kort nog historische dieptepunten bereikte.