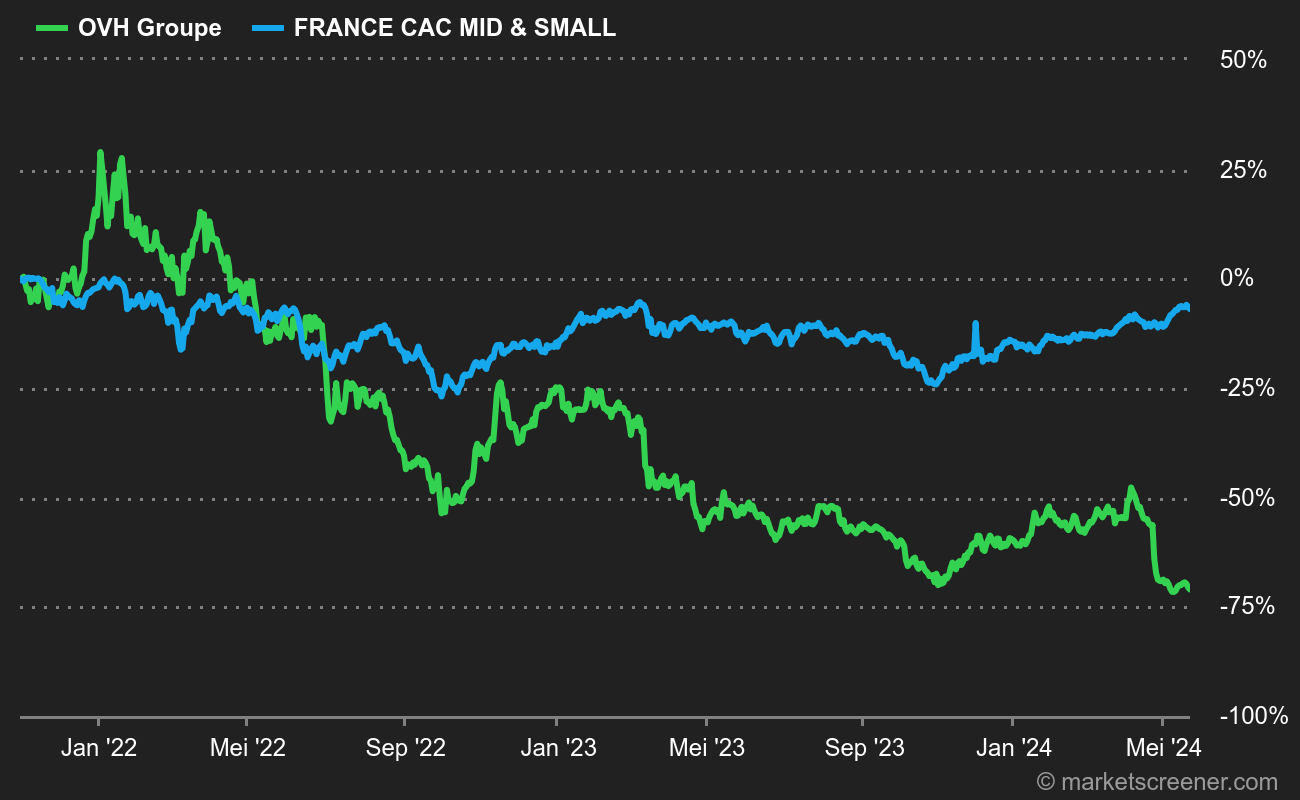

De Parijse beursmedia worden gedomineerd door gevallen engel Teleperformance, de ineenstorting van Atos en, zeer recent, de mokerslag van Alstom. Maar dat doet weinig recht aan OVH, dat net de medaille kreeg opgespeld van de grootste daler van 2023 onder bedrijven met een marktkapitalisatie van meer dan 1 miljard euro in Frankrijk.

Net als die van Alstom (andere sector weliswaar) zou de identiteitskaart van OVH in theorie alles moeten hebben om beleggers te behagen: de nummer één in Europa voor cloud computing, digitale soevereiniteit, geavanceerde technologieën, enz. Maar op de beurs is het een bloedbad: -52 % in 2023 op het moment dat ik dit schrijf, na vier dagen van afglijden die het aandeel naar een historisch dieptepunt van 7,05 euro hebben gebracht. Verschrikkelijk. Ter herinnering: het aandeel had vorig jaar al 37 % verloren, wat het een plaats opleverde in onze rubriek "met vallen en opstaan" (net als Alstom trouwens).

De grootste beursgang in Parijs sinds mensenheugenis, maar niet de meest succesvolle

Maar waarom zoveel afkeer?

Ik weet niet precies wat er aan de hand is, in ieder geval in de zeer recente periode. Ik kan er geen touw aan vastknopen. Geen insider-verkopen, geen interviews, geen beleggersverantwoordelijke die zich haast om de marktverwachtingen te temperen. Niets dan een zware stilte (ongemakkelijk?) aan de kant van de 11 kantoren die het aandeel volgen.

Wat de algemene trend betreft, laten we zeggen dat de realiteit voorlopig ver verwijderd is van de beloften en dat het erg moeilijk moet zijn om je weg te vinden tussen de oligopolistische Amerikaanse reuzen. En dan is er die pech die OVH achtervolgt. De pech van de brand in Straatsburg, de pech van die gigantische storing vlak voor de IPO in 2021.

OVH moet zijn jaarresultaten voor het boekjaar dat eindigde op 31 augustus laatstleden publiceren op 25 oktober, om 7 uur 's ochtends. Er is recentelijk geen neerwaartse herziening geweest, hoewel de trend in de winstverwachtingen het hele jaar door is verslechterd. Hoewel ik wil benadrukken dat ik geen specifieke informatie heb over het aandeel in de aanloop naar rapportage, is deze glijbaan geen goed voorteken. Op dit moment mikt de markt op een jaaromzet van 897 miljoen euro (+13,9 %), voor een ebitda van 325 miljoen euro, wat neerkomt op een ebitdamarge van ongeveer 40 %. Het management had eind juni een organische groei van 13 tot 14 % en een aangepaste ebitdamarge van meer dan 36 % vooropgesteld.

OVH Groupe is de grootste Europese provider van cloud computing diensten. Door zijn unieke positie kan deze kapitaliseren op de snel groeiende cloudmarkt.

De groep verstrekt de bedrijven onder zijn klanten een complete reeks oplossingen, ontwikkeld om te beantwoorden aan een groeiende vraag naar multi-cloud en hybride cloud oplossingen en aan de groeiende vraag naar soevereiniteit van de gegevens en betrouwbare cloud-oplossingen.

OVH Groupe verstrekt aan 1,6 miljoen klanten - voor het grootste deel bestaande uit KMO, grote ondernemingen en technologische bedrijven, maar ook de openbare sector - een complete reeks privé, openbare en web cloud-oplossingen, steunend op een wereldwijd netwerk van 37 datacenters, goed voor de hosting van 450.000 servers op 4 continenten.