De halfjaarlijkse resultaten van de voormalige captive contract manufacturer van Sanofi tonen een bescheiden groei van 2,6 % in de eerste helft van het jaar, met inkomsten die dicht bij de 500 mn. € uitkomen. De brutowinstmarge is licht gedaald tot 19,5 %, evenals de ebitda-marge, die is teruggevallen tot 12,6 %. De nettowinst is sterk gestegen naar 62,8 mn. € maar de vergelijkingsbasis is vertekend. De vrije kasstroom is negatief, -90,6 mn. € over het halfjaar, vanwege seizoensinvloeden en schommelingen in voorraadniveaus. Op het eerste gezicht niet echt reden tot juichen dus.

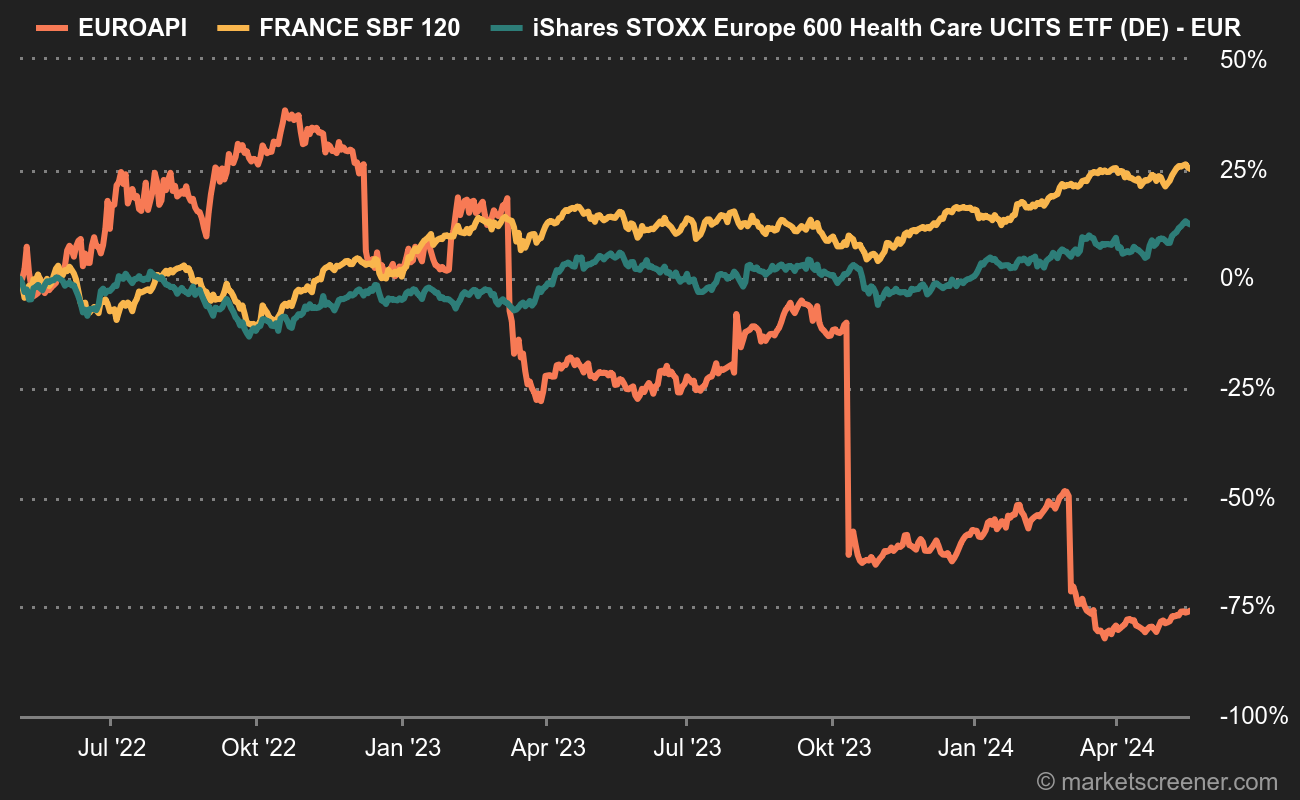

Een mislukte beursgang (Euroapi sinds IPO vergeleken met STOXX Europe Santé en SBF120)

Geen slecht nieuws is goed nieuws

Twee elementen vielen echter in de smaak bij de markt. Een bevestiging van een ebitda-marge tussen 12,5 en 13,5 % voor het jaar, een enigszins verfijnde versie van het vorige doel (12 tot 14 %). Een versie die het ongeval aan de onderkant van het bereik vermijdt, maar de mogelijkheid uitwist om de 14 % te halen. Aangezien de consensus op 13,1 % lag, zitten we op schema en is de slechte verrassing afgewend. De prognoses voor de middellange termijn worden natuurlijk herhaald. Het tweede positieve punt is de bevestiging van het waardecreatieprogramma van 50 mn. € per jaar tegen 2026. Dit doel werd aangekondigd in maart van dit jaar om het oorspronkelijke plan te versterken en te proberen het blazoen van het bedrijf op te poetsen na enkele mislukkingen.

Gezien de stijging van de dag lijkt de markt daarin te geloven. Allicht denken de beleggers een “waardegok” te kunnen wagen, na de scherpe daling van het aandeel dit jaar. Euroapi zet in 2023 de vierde slechtste prestatie neer onder bedrijven met een marktkapitalisatie van meer dan een miljard euro op de Parijse beurs, na Teleperformance, OVH en Altarea.