De chaos op de markt die eind september werd ontketend door de enorme ongefinancierde belastingverlagingsplannen van Truss, leidde ertoe dat kredietverstrekkers in een week tijd ongeveer 1.700 hypotheekproducten terugtrokken, voordat ze deze opnieuw introduceerden tegen tarieven die 1-2 procentpunten hoger lagen.

Maar terwijl de markten zich stabiliseerden en de leenkosten daalden, bleven de hypotheekrenteverlagingen achter.

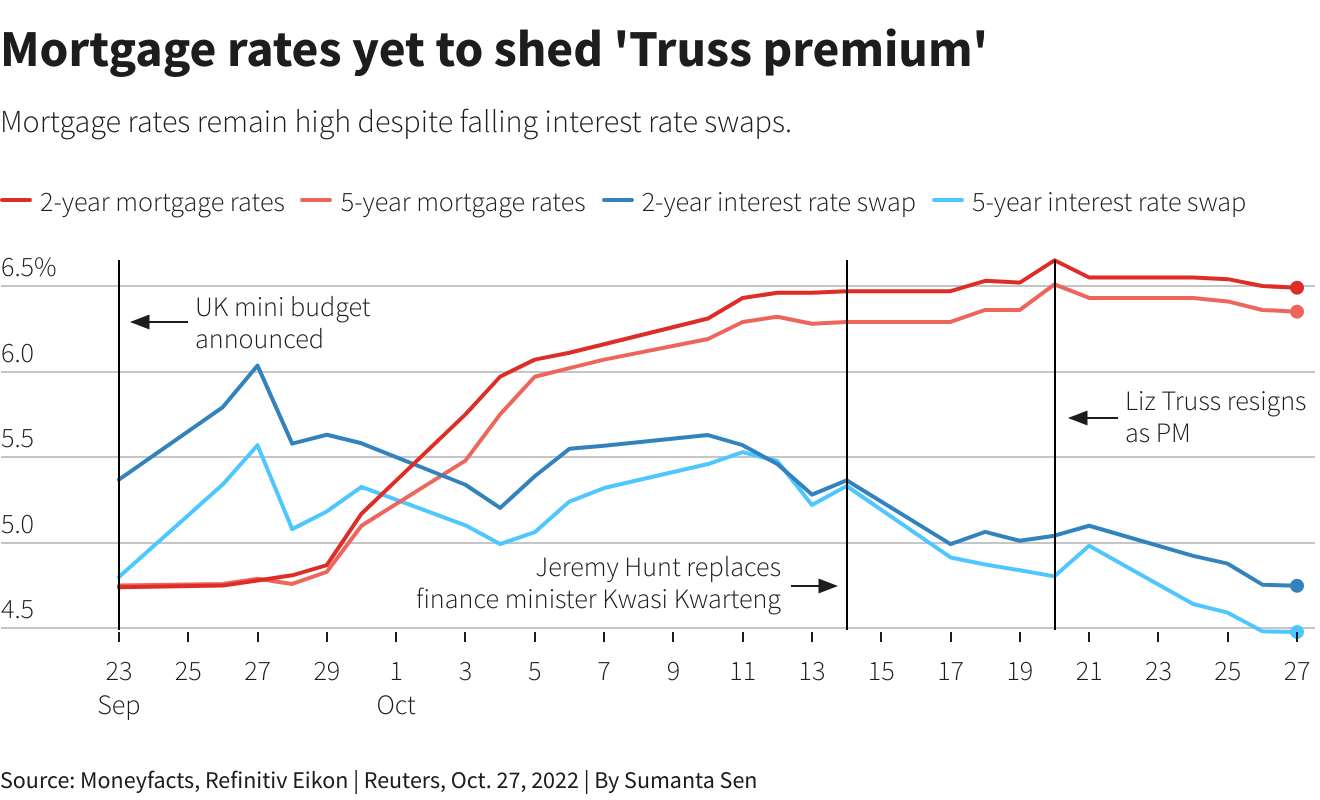

Verschillende belangrijke renteswaps - producten die kredietverstrekkers gebruiken om toekomstige rentetarieven vast te zetten voordat ze vastrentende hypotheken prijzen - zijn met 1,3 tot 1,4 procentpunt gedaald ten opzichte van hun piek in het Truss-regime, zo blijkt uit gegevens van Refinitiv.

Daarentegen zijn de gemiddelde tarieven voor twee- en vijfjarige vastrentende hypotheken slechts 0,16 procentpunt gedaald, zo blijkt uit gegevens van Moneyfacts.

"Kredietverstrekkers kunnen wegkomen met het niet doorgeven van goedkopere tarieven aan hypotheekklanten, geholpen door het falen van het overgeconcentreerde Britse banksysteem om te functioneren als een concurrerende markt," zei Simon Youel, hoofd beleid en belangenbehartiging bij Positive Money, dat campagne voert voor een eerlijker financieel systeem.

Een woordvoerder van de banklobby UK Finance zei dat de hypotheekmarkt concurrerend was en voegde eraan toe dat kredietverstrekkers een reeks criteria gebruikten om de prijs te bepalen.

Huisvestingsexperts zeggen dat verdere prijsdalingen zouden moeten volgen op basis van de marktverschuiving sinds het vertrek van Truss en haar team.

Grafiek: Hypotheekrente moet 'Truss-premie' nog laten vallen,

VASTGESTELDE TARIEVEN

Hypotheekmakelaars zeggen dat hypotheekrentes met een vaste rente doorgaans achterblijven bij veranderingen in swaprentes, een trend die deze keer versterkt zou kunnen worden doordat kredietverstrekkers zich richten op het herintroduceren van producten. Volgens Moneyfacts is het aantal hypotheekaanbiedingen met een vaste rente nog steeds bijna een kwart lager dan vóór de crisis.

Kredietverstrekkers staan onder druk om te laten zien dat ze hun klanten eerlijk behandelen in de crisis rond de kosten van levensonderhoud, en hebben al kritiek gekregen van consumentengroeperingen omdat ze te weinig renteverhogingen van de Bank of England doorberekenen aan spaarders.

Ze worden ook geconfronteerd met de dreiging van een mogelijke belastinginval door de regering van Sunak, die een gat in de financiën van het land probeert te dichten.

De huizenmarkt in Groot-Brittannië heeft sinds de eerste gevolgen van de COVID-19 pandemie een hoge vlucht genomen, maar het ziet ernaar uit dat de krappe huishoudbudgetten, nog verergerd door duurdere woningleningen, de markt in een neergang zullen storten.

Lloyds, de grootste hypotheekverstrekker van het land en eigenaar van het merk Halifax, zei op donderdag te verwachten dat de hypotheekmarkt volgend jaar zal vertragen en dat de huizenprijzen met 8% zullen dalen.

Na jaren van goedkoop lenen waren de hypotheekprijzen dit jaar gestegen toen de Bank of England de benchmarkrente verhoogde. Maar dit versnelde nadat de minister van Financiën van Truss, Kwasi Kwarteng, op 23 september een rampzalige "minibegroting" had gepresenteerd.

De gemiddelde rente op een hypotheek met een vaste rente van twee jaar steeg tot 6,65% op 20 oktober, zo blijkt uit gegevens van Moneyfacts, terwijl deze vóór de begroting 4,74% bedroeg. Politici van de oppositie noemden de sprong een "premie van Truss" op hypotheken.

De gemiddelde tweejaarsrente is sindsdien met 0,16 procentpunt gedaald tot 6,49% per donderdag. De vijfjarige hypotheekrente volgde een vergelijkbaar patroon, zo blijkt uit gegevens van Moneyfacts.

FISCAAL GEMATIGD

De marktprijzen voor toekomstige benchmarkrentes zijn echter aanzienlijk gedaald sinds ze eind september een piek bereikten, zo blijkt uit gegevens van Refinitiv, omdat de markten warmer zijn geworden voor een fiscaal gematigder minister van Financiën Jeremy Hunt en premier Sunak.

Twee-jaars renteswaps zijn gedaald van een piek van 6,1% op 28 september naar 4,7% vanaf donderdag, volgens de gegevens van Refinitiv, waarmee de daling van de hypotheekrente sterk werd overtroffen.

Hetzelfde geldt voor de vijfjaarsrente. De vijfjaars swaprente op de geldmarkt is met 1,3 procentpunt gedaald ten opzichte van de piek na de begroting, naar 4,4%, terwijl de gemiddelde vaste hypotheekrente voor vijf jaar tot nu toe slechts 0,16 procentpunt goedkoper is dan de piek van Truss, van 6,51% naar 6,35%.

"Er zijn een paar tekenen van verlagingen geweest, sommige zijn aanzienlijk," zei Mike Read, financieel adviseur bij hypotheekmakelaar Prospect Tree Financial Services. "We hebben waarschijnlijk nog een paar weken nodig om het te zien filteren."

De Britse tak van Santander was een van de eerste hypotheekverstrekkers die deze week de hypotheekrente verlaagde. Volgens Moneyfacts werden sommige vaste rentetarieven met maar liefst 0,5 procentpunt verlaagd, terwijl het merk Accord van Yorkshire Building Society de rente met maar liefst 0,53 procentpunt verlaagde.

Anna Cross, financieel directeur van Barclays, vertelde analisten na de winst van de bank dat de hypotheekmarkt concurrerend is en dat de prijzen de marktomstandigheden moeten volgen.

Kredietverstrekkers hebben gezegd dat het verhogen van de hypotheekrente in de afgelopen weken rationeel was, omdat de volatiele geldmarkten vorige maand veel hogere toekomstige rentetarieven hadden ingeprijsd, zodat hogere prijzen nodig waren om te voorkomen dat ze woningleningen met verlies zouden afschrijven.

Lloyds zei op donderdag dat haar toekomstige prijzen deels zouden worden bepaald door bewegingen op de geldmarkten.

"We zullen moeten zien hoe deze het op een duurzame basis zullen doen," vertelde William Chalmers, financieel directeur van de bank, aan verslaggevers. "We zullen ons best doen om op de meest geschikte manier op klanten te reageren.