|

|

| Tops/flops van de week |

Tops Hapag-Lloyd en AP Moller Maersk (+22 % en +16 %): de scheepvaartsector ontwaakt na een dip volgend op de gouden covidjaren. De vrachtprijzen, die al twee jaar dalen, zijn sinds de herfst weer gestegen. De aanvallen van Houthi-piraten in de Rode Zee hebben de sectoraandelen niet gedrukt maar juist gestimuleerd. Vervoerders worden gedwongen om omwegen te maken, wat de beschikbare capaciteit op zee vermindert en de prijzen opdrijft. First Quantum Minerals (+18 %): de Canadese mijnbouwgroep was het onderwerp van hevige speculatie na geruchten over interesse van Barrick Gold, verspreid door Bloomberg. Het FQM-aandeel was de afgelopen weken zwaar getroffen door de sluiting van zijn belangrijkste mijn, opgelegd door Panama na grote sociale onrust. Barrick Gold zou verschillende aandeelhouders van de Canadese groep hebben gepolst voor een eventuele uitkoop. Babcock (+12 %): defensiewaarden reageerden deze week positief op een gunstige studie van JPMorgan. Volgens de Amerikaanse bank zullen geopolitieke spanningen dit jaar aanhouden en zullen westerse landen gedwongen worden hun defensie-uitgaven te verhogen, met name om Oekraïne te steunen en hun voorraden aan te vullen. Een buitenkans voor Europese bedrijven zoals Rheinmetall, BAE Systems of Babcock. Moderna (+9 %): het aandeel had een goede dag met de opwaardering van de aanbeveling van het onderzoeksbureau Oppenheimer van ?marktprestatie' naar ?bovengemiddelde prestatie'. De analist die het dossier beheert, gelooft dat het farmabedrijf de komende twee jaar meerdere katalysatoren heeft. Oppenheimer denkt dat Moderna tegen 2026 over vijf gecommercialiseerde producten kan beschikken. Leonardo (+8 %): onderzoeksbureau Bernstein gaf de Italiaanse groep een flinke boost door zijn aanbeveling te verhogen van ?marktprestatie' naar ?bovengemiddelde prestatie', met een koersdoel dat werd verhoogd van 15,50 EUR naar 19,50 EUR. Deze verandering van opinie viel samen met de oproep van de CEO van Leonardo, Roberto Cingolani, tot een rationalisatie van de defensie-industrie in Europa.

Flops Atos (-12 %): er is beweging bij het voormalige Franse IT-icoon, dat al enkele maanden in moeilijkheden verkeert. De groep heeft aangekondigd exclusieve onderhandelingen te voeren met Airbus, dat voorstelt om de gehele BDS-divisie over te nemen voor een (bedrijfs)waarde van 1,5 tot 1,8 miljard euro. De gesprekken met EPEI gaan door maar de druk neemt toe, terwijl vier bestuurders het schip hebben verlaten. De groep sluit niet uit dat ze juridische bescherming zal zoeken als de gesprekken niet snel genoeg vorderen. Hoewel de onderhandelingen met Airbus goed nieuws zijn, blijft de situatie gespannen en is de situatie voor de aandeelhouders onzekerder dan ooit. Evotec (-17 %): de aankondiging van het onverwachte vertrek van CEO Werner Lanthaler leidde tot een stroom van verkooporders voor de aandelen van de Duitse groep. Ondanks de bevestiging van de jaarlijkse doelstellingen en een nieuw strategisch partnerschap met biotechnologiebedrijf Owkin, dat gebruik maakt van kunstmatige intelligentie, ging het aandeel de kelder in. Lanthaler kondigde aan dat hij zijn mandaat in 2026 niet zal voltooien, vanwege een uitdagend jaar 2023, gaf hij toe. Rémy Cointreau (-19 %): de aandelen van Europese sterke drankproducenten daalden na de start van een antidumpingonderzoek door China naar cognac geïmporteerd uit de Europese Unie. Deze maatregel volgt op een klacht van de Chinese Alcohol Beverage Association. Een negatief signaal voor cognacverkopers zoals Rémy Cointreau of Pernod Ricard, en zelfs LVMH. Casino (-22 %): nog een moeilijke week voor de Franse distributeur in volle crisis. Volgens het onafhankelijke bureau dat door Casino is aangesteld om de integriteit van het reddingsplan voor aandeelhouders te beoordelen, is Casino niets waard. Na het herstructureringsplan zou het aandeel tussen 0,04 en 0,13 EUR waard zijn, ceteris paribus. De huidige koersen lijken dus rekening te houden met een optimistisch herstelscenario voor de toekomst. De vakbonden binnen het bedrijf gaven ook aan dat in het kader van het plan om hypermarkten en supermarkten van de groep te verkopen, een derde van de betrokken winkels in handen zal vallen van Auchan en de rest van Intermarché. JD Sports Fashion (-28 %): een onaangename verrassing voor de aandeelhouders. De Britse retailer verlaagde zijn verwachtingen na lagere-dan-verwachte verkopen voor Kerstmis. Het bedrijf weet de zwakke verkoop aan ongebruikelijke weersomstandigheden en lagere consumentenuitgaven dan normaal. |

|

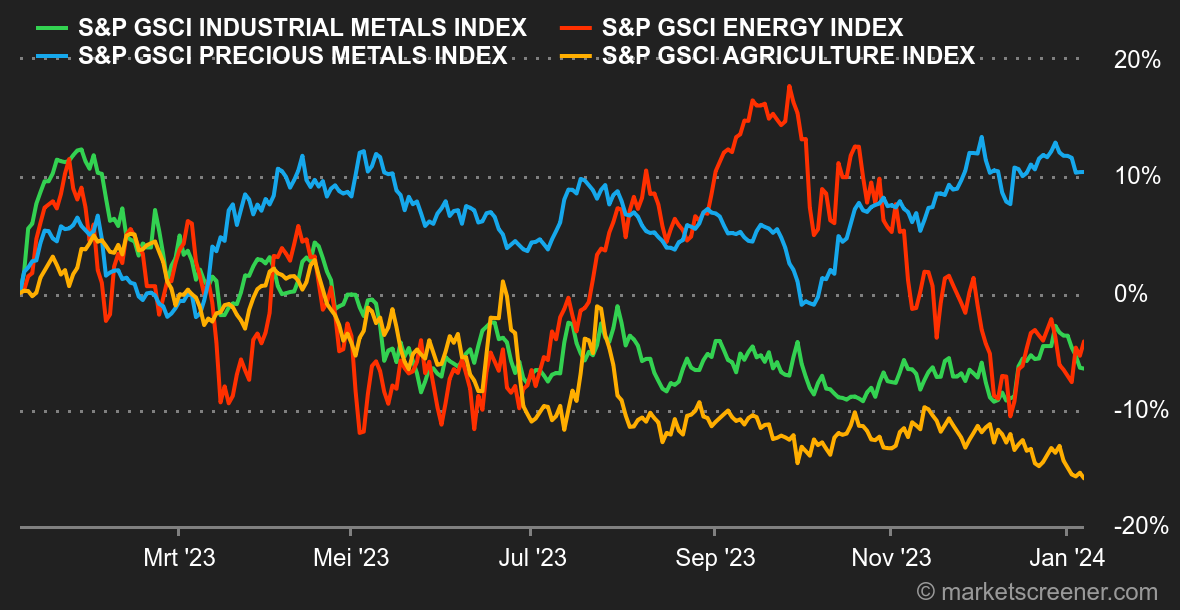

| Grondstoffen |

Energie: in de eerste week van het jaar kende de olie een kleine stijging van ongeveer 1 %, gesteund door toenemende spanningen in het Midden-Oosten. Desondanks blijven de olieprijzen onder druk na een moeilijk jaar 2023, waarin de prijs van ruwe olie ongeveer 10 % daalde. Het laatste maandelijkse rapport van het Amerikaanse Energieagentschap was immers nogal gemengd. Hoewel de voorraden ruwe olie met 5,5 miljoen vaten zijn afgenomen, zijn de voorraden geraffineerde producten sterk gestegen. Dat geldt met name voor de benzinevoorraden, hetgeen wijst op een zwakke Amerikaanse consumptie. Wat de prijzen betreft, wordt Brent verhandeld rond 78,60 USD en de WTI rond 73,50 USD. Metalen: koper en over het algemeen industriële metalen beginnen 2024 in mineur. Een sterkere dollar drukt op de sector, waardoor de koperprijs in Londen onder de grens van 8.400 USD per ton zakt. Ook nikkel verloor terrein, extra belast door de toename van de productie in Indonesië. Wat edelmetalen betreft, zien we goud dalen, getroffen door de stijging van de obligatierentevoeten en het vrij robuuste Amerikaanse werkgelegenheidsrapport. Desondanks houdt het edelmetaal stand op 2.040 USD. Landbouwproducten: in Chicago blijft de maïsprijs dalen. Een bushel maïs noteert er rond de 465 cent. We zijn ver, heel ver verwijderd van de niveaus die in april 2022 werden bereikt en bijna over de grens van 700 cent gingen. Wat betreft tarwe, zien wij een vrij neutraal plaatje aangezien een bushel tarwe rond de 615 cent blijft schommelen. |

|

| Macro-economie |

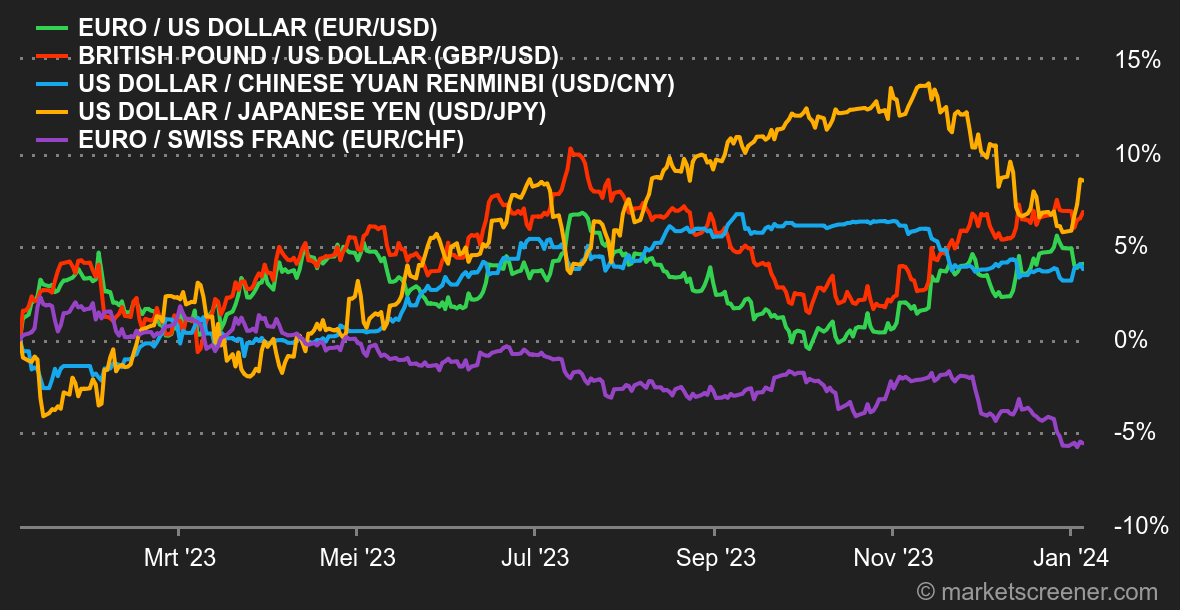

Marktgevoel: verloren in renteverlagingen. De deugnieten! In de Verenigde Staten werden in december 216.000 banen gecreëerd, tegen een schatting van 175.000. Erger nog, de werkloosheidsgraad werd verwacht licht te stijgen tot 3,8 %, terwijl deze op 3,7 % uitkomt. Wat betreft de lonen, zien we een stijging met 4,1 % op jaarbasis tegen 3,9 % geschat. Het is duidelijk dat de strijd tegen inflatie nog niet gewonnen is. Het resultaat is dat de verwachtingen van een renteverlaging door de Fed in maart in enkele dagen tijd zijn gedaald van 90 % naar 60 %, waardoor de indexen wat dieper in het rood duiken en de obligatierendementen stijgen. In dit opzicht zou het overschrijden van de 4,07 % voor 10-jarige Amerikaanse staatsobligaties, indien bevestigd, een negatief signaal zijn voor de belangrijkste beurzen, omdat dit het einde zou markeren van de ontspanning die in oktober begon en de deur zou openen voor een herstel richting 4,40 % of zelfs 4,55/60 %. De eerste week van het jaar werd gekenmerkt door de publicatie van iets lagere inflatiecijfers dan verwacht in Europa in december, hoewel seizoensgebondenheid en de vergelijkingsbasis een lichte jaarlijkse stijging veroorzaken. In de Verenigde Staten, zoals we al zagen, leidt de onverzettelijke weerstand van de arbeidsmarkt ertoe dat voorspellers hun enthousiasme over het traject van de renteverlagingen matigen. Een laatste woord over China, waar de eerste indicatoren voor 2024 in lijn zijn met die van vorig jaar: (licht) bemoedigende statistieken worden afgewisseld met nog steeds matige gegevens. Crypto: de bitcoin maakt sinds het begin van het jaar een spectaculaire stijging door, tot 46.000 USD, aangewakkerd door geruchten over de goedkeuring van een bitcoin-ETF door de SEC. Echter, deze stijging werd snel afgeremd door tegenstrijdige geruchten die aangeven dat er nog geen goedkeuring is gegeven, waardoor de bitcoin terugvalt naar het huidige niveau van 43.500 USD. De markt blijft wachten op meer informatie. Tegelijkertijd heeft MicroStrategy, het bedrijf met de grootste hoeveelheid bitcoins ter wereld, zijn positie versterkt door meer dan 14.000 extra bitcoins te verwerven. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |