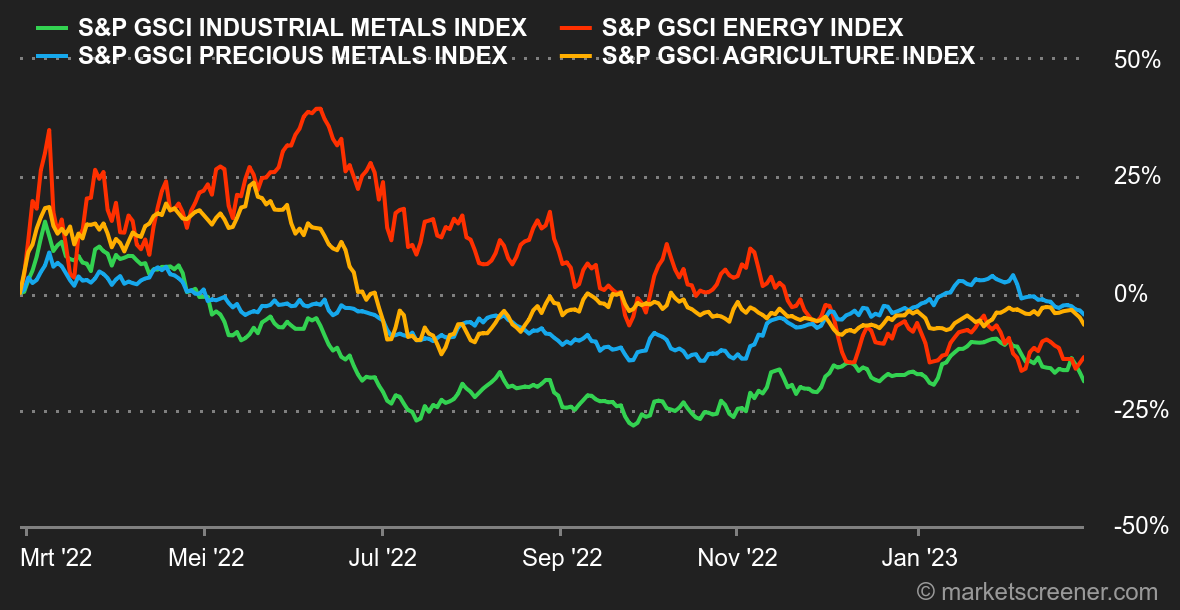

Marktgevoel: het wordt stilaan te veel. Heeft de Amerikaanse PCE-inflatie korte metten gemaakt met de stijgers op de beurs? De stroom van macro-economisch nieuws dat een matiging van de renteverhogingen door de centrale banken vooropstelde, lijkt op te drogen. Data uit de Verenigde Staten en Europa heeft de bezorgdheid over de prijsevolutie opnieuw doen toenemen. Die vrees is nog niet groot genoeg om beleggers pessimistisch te stemmen maar volstaat wel om hen ongerust te maken. Er komen volgende week nog veel andere indicatoren aan waarmee een meer gedetailleerd oordeel kan worden geveld.

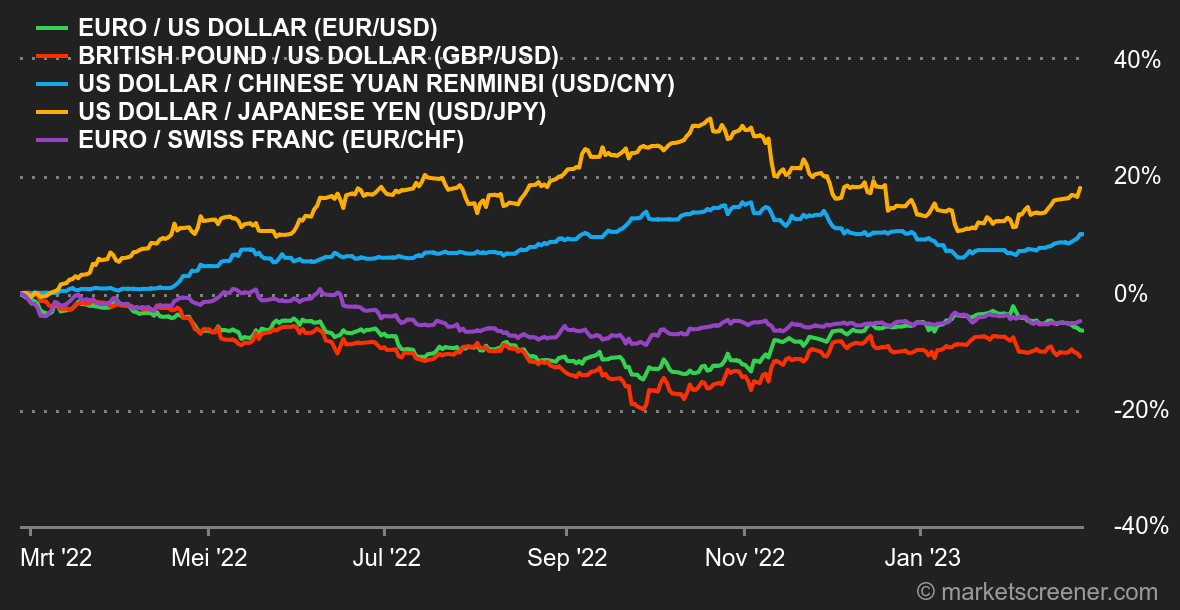

Valuta's: de dollar blijft sterker worden, vooral na de aankondiging van een hoger dan verwachte PCE-inflatie in januari. De euro zakt weer onder 1,06 USD. Eerder deze week bleven de bewegingen tussen de munten van de G10 binnen duidelijke grenzen. De eerste hoorzitting met de toekomstige gouverneur van de Japanse centrale bank, Kazuo Ueda, kon het valutapaar USD/JPY niet dooreenschudden. Uiteindelijk steeg de yen naar 136 JPY per USD, maar wel pas nadat de fameuze PCE-inflatiecijfers werden vrijgegeven.

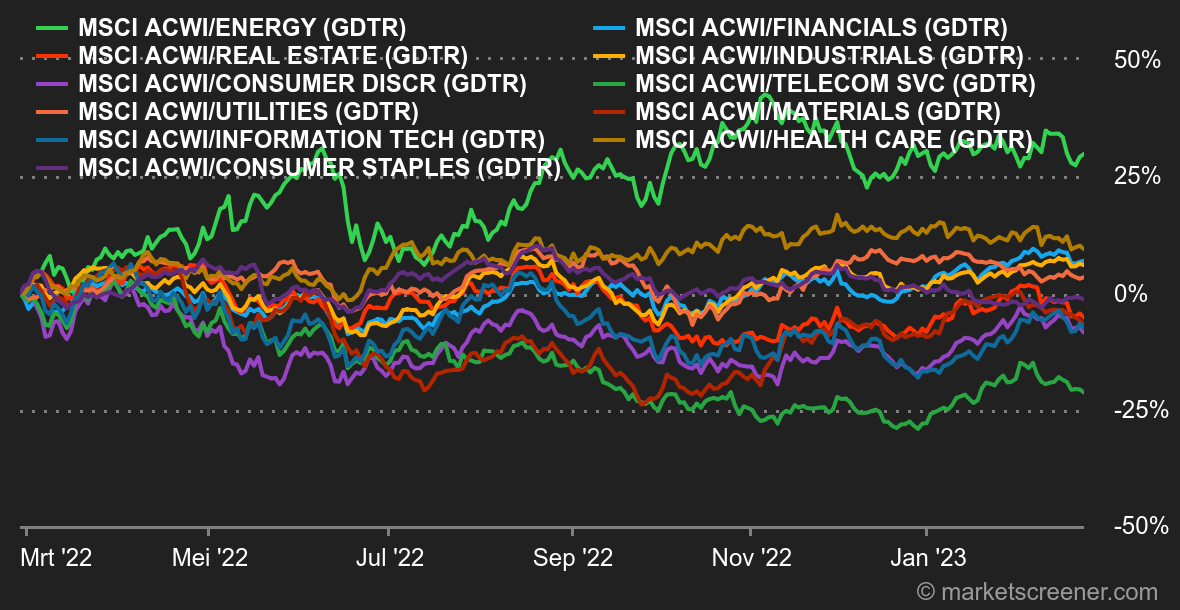

Rentevoeten: beleggers zullen de cijfers van afgelopen vrijdag niet hebben afgewacht en dreven het rendement van staatsleningen de hele week op. Men zou zelfs kunnen zeggen dat de reactie na de publicatie van een jaarlijkse stijging van de PCE van 5,4 % ten opzichte van 5,00 % vrij beperkt is, toch zeker bij de langlopende leningen (10 jaar en meer). Omgekeerd flirt de Amerikaanse tweejaarsrente nu met zijn piek van maart vorig jaar en staat nu op 4,80 %. Een gevolg is ook dat de 2/10-spread hardnekkig omgekeerd blijft, een teken van een potentieel sombere toekomst. De ondermaatse prestaties van de S&P 500 zijn daar een perfecte illustratie van. Het rendement van de Duitse Bund is dan weer nauwelijks veranderd: het is maar een paar stappen verwijderd van de weerstandslijn die sinds oktober is ingezet, met een weerstand rond 2,55 % en met 3,01 % in het vizier als die wordt doorbroken.

Cryptomunten: de bitcoin geeft deze week 2 % prijs en zakt weer onder de grens van 24.000 dollar op het moment van schrijven. De digitale munten wachten nog altijd op krachtige positieve katalysatoren en stagneren in een macro-economisch klimaat dat nog niet klaar is om risicovolle activa te ondersteunen. Het is duidelijk dat goed nieuws over het gebruik van cryptomunten niet volstaat om beleggers te verleiden. Men wacht dus op een positief teken van de messias - lees de centrale bankiers - zodat crypto-activa de heropstanding kunnen inzetten.

Agenda: op de markten zal de aandacht volgende week vooral naar een handvol bekendmakingen gaan. Eerst komen de cijfers voor de duurzame goederen in de VS eraan (maandag, 14:30), dan de index van het consumentenvertrouwen (ook al in de VS) van de Conference Board (dinsdag, 16:00). De definitieve ISM-cijfers (producentenindex) van februari zijn gepland voor woensdag. Daarna komt de eerste raming van de inflatie in de eurozone in februari (donderdag, 11:00). De week wordt afgesloten met de definitieve PMI-indexen voor februari en de Amerikaanse tegenhanger, de ISM-dienstenindex (vrijdag, 16:00). |